电子烟出海跌落神坛:政策围剿下的行业寒冬

从巅峰到低谷,全球监管收紧致出口订单锐减,行业迎来至暗时刻

曾几何时,中国电子烟产业风光无限,供应全球超90%的电子烟产品,2022年出口额高达1383亿元人民币。然而,短短数年间,行业急转直下,多个头部代工厂与品牌陷入困境。

2024年8月25日,知名电子烟品牌Geek Bar的代工厂——珠海奇思智造宣布停业整顿三个月,全员放假。分析指出,此次停工主因美国市场订单持续下滑及PMTA认证壁垒,导致海外销路受阻。

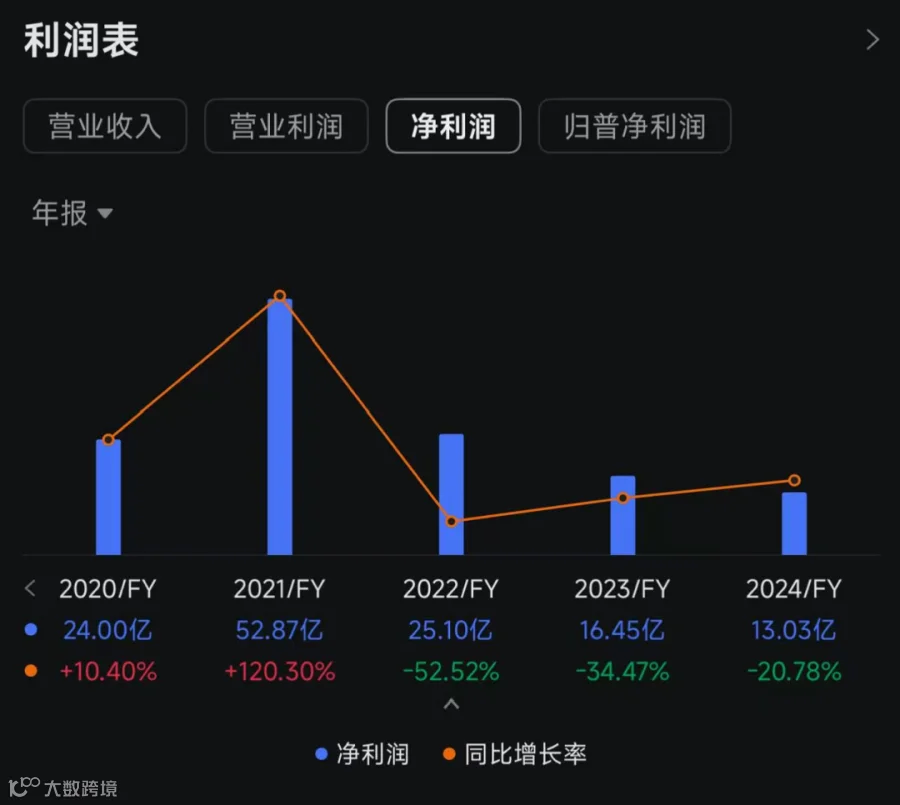

这并非个例。天长集团2023年电子烟收入同比暴跌78.6%;小崧科技电子烟业务收入腰斩超50%。行业巨头思摩尔国际净利润大幅下滑,折射出整个赛道的萎缩。

昔日辉煌:中国电子烟的黄金时代

悦刻(RELX)2018年成立,三年内成为中国市场份额超60%的领军品牌。2021年,其母公司雾芯科技烟杆出货1950万支,烟弹5.06亿颗,营收达85.2亿元,净利润20.3亿元。

铂德(Boulder)作为早期出海代表,深耕美国市场,拥有超7000家零售网点,并在新泽西设厂生产,主打本地化口味电子烟油,曾是中国品牌出海的成功范本。

SMOK、iJOY、VapeOnly等硬件品牌则凭借高性能设备和设计优势,通过独立站、电商平台及海外代理,将中国制造的电子烟配件销往欧美成熟市场。

现实残酷:全球监管重压下的生存危机

自2022年起,中国实施《电子烟管理办法》和强制性国标,全面禁止非烟草口味电子烟销售,并实行生产许可制度。过渡期结束后,仅128家企业获得生产许可证,绝大多数中小品牌出局。

即便是行业龙头也难逃产能限制。悦刻获批年产能(烟弹3.29亿颗)仅为2021年销量的65%。

海外市场同样步步收紧:

- 美国:FDA实施PMTA(上市前烟草申请)制度,截至2024年,2600多万份申请中仅23款产品获批,通过率近乎为零。清关需提供PMTA证明,绝大多数中国品牌无法合法进入。

- 欧洲:英国计划自2025年6月起全面禁止一次性电子烟销售,以应对未成年人滥用和环保问题;欧盟对广告、尼古丁浓度等均有严格限制。

- 东南亚:马来西亚多个州拟从2025年起禁售电子烟,全国性禁令也在推进中。新加坡自2018年起全面禁止电子烟,违者将被驱逐出境。

- 南美:巴西、阿根廷、墨西哥等国早已明令禁止电子烟销售。

平台渠道全面收紧:

亚马逊、eBay等主流平台早已禁止在多数站点销售含尼古丁电子烟及相关配件。速卖通自2016年起禁止销售烟油、烟具,并严打关键词滥用。沃尔玛2019年起全美门店停售电子烟。

渠道“断网”迫使卖家转向独立站或线下批发,但获客难度与合规成本显著上升。

合规警示与选品反思

- 合规为先:企业必须严格遵守目标市场法规,杜绝侥幸心理。涉及健康、安全类产品(如食品、美妆、医疗器械)须提前完成认证注册,否则将面临下架、查封等风险。

- 审慎选品:高利润“风口”品类常伴随高政策风险。电子烟的兴衰提醒卖家,应优先选择监管透明、可持续性强的品类,确保业务长期稳定。