创维困局:营收增长背后的盈利危机与转型之痛

主营业务承压、家族治理僵化,昔日“彩电大王”如何破局?

在国补政策推动下,2025年上半年全国家电零售额达4537亿元,同比增长9.2%(奥维云网数据)。然而行业整体增长背后,企业分化加剧。美的、海尔等头部企业实现营收与利润双位数增长,而创维集团(00751.HK)则面临严峻挑战:上半年营收362.6亿元,同比增长20.3%,但归母净利润同比大降67.4%,仅1.25亿元,净利率跌至1.01%,创近五年新低。

对比来看,美的集团净利率为10.61%,海信视像为4.53%,创维盈利能力已处于行业末端。

主业亏损、新业务难撑大局

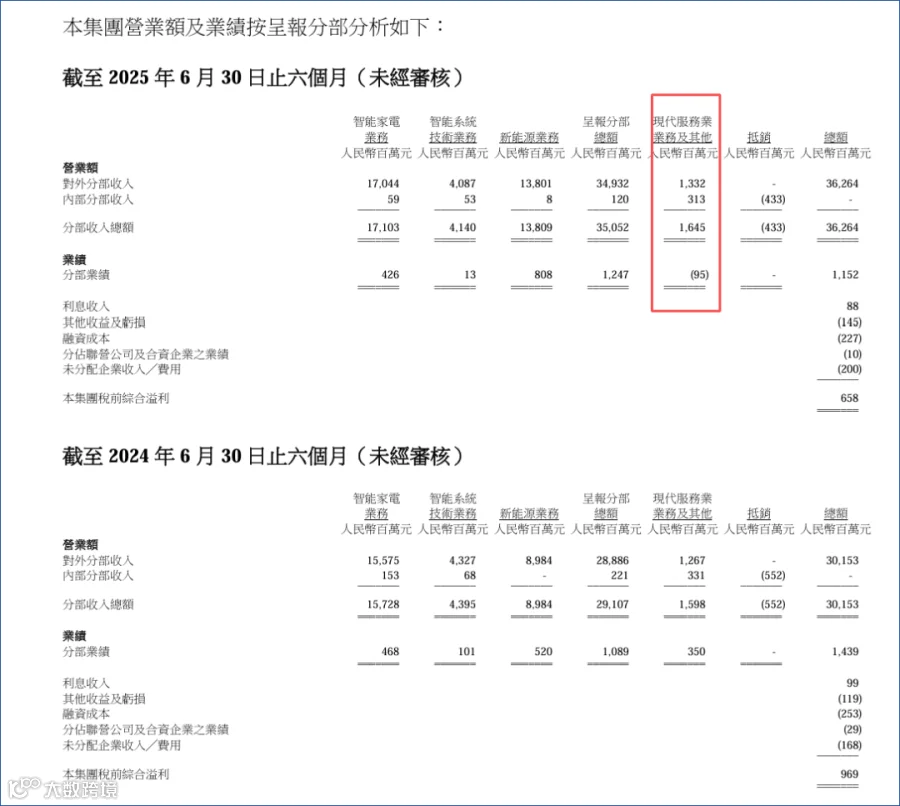

创维集团四大业务板块中,智能家电收入170亿元,同比增长9.4%,但营业利润下滑8.9%;智能系统技术(含机顶盒、汽车电子、VR等)营业利润仅1300万元,同比下滑超87%;现代服务业及其他业务收入13.3亿元,亏损9500万元,受房地产下行拖累明显。

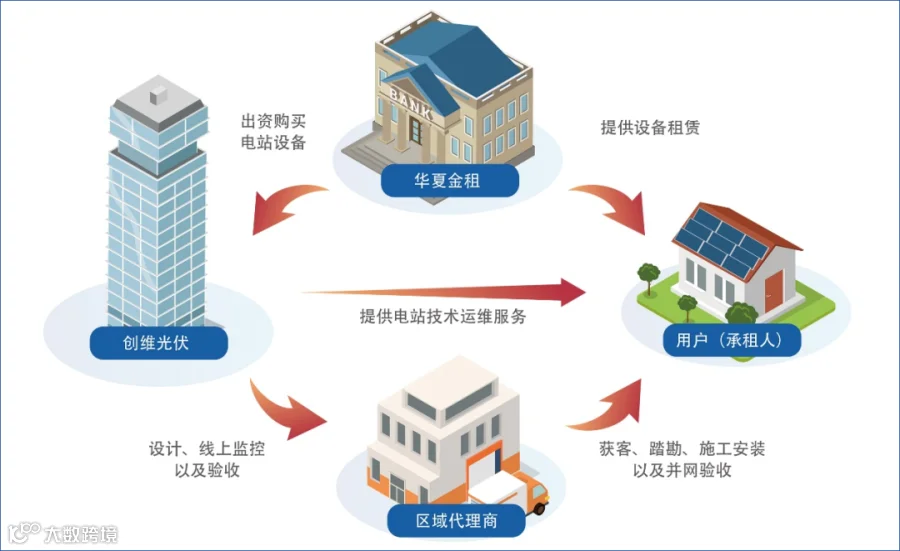

唯一亮点为新能源业务,实现营收138亿元,成为第二增长曲线。该板块以户用分布式光伏为主,通过“融资租赁”模式运营——合作方购入设备租赁给用户,安装于农村屋顶发电。用户可享保底收益及首年“0元购家电”福利,22年后电站收益归用户所有。尽管短期贡献显著,但该模式存在合同权责不清、利益分配争议等问题,叠加光伏产能过剩,长期可持续性存疑。

电视业务边缘化,技术战略失误成主因

全球电视市场2025年出货量预计为1.95亿台,同比下降1.1%(TrendForce数据)。上半年出货前三仍为三星、TCL、海信,LG与小米紧随其后,创维已落入“Others”阵营。

创维曾押注OLED技术,但因缺乏面板供应链支撑,错失Mini LED发展窗口期。目前OLED市场由三星与LG主导,占比超80%;而Mini LED凭借成本优势吸引海信、三星、索尼等巨头入局,推动百吋高端电视普及。

创维转向Mini LED后主推“壁纸电视”与“Smart Mini LED”技术,但后者实为画质芯片调校概念,背光仍采用普通单色灯珠,缺乏核心技术壁垒。京东销售数据显示,其高端机型销量普遍不足2万台,主力畅销款售价仅1699元,销量9万+,属低端走量产品。“高端遇冷、低端走量”格局凸显产品结构失衡。

家族治理模式制约企业转型

创维集团现拥有201家成员企业,核心为港股创维集团与A股创维数字(000810.SZ),实际控制人仍为创始人黄宏生及其家族。其妻林卫平、其子林劲(现任创维集团董事会主席)均担任要职,分别任职24家与19家企业,构成决策“铁三角”。

重大投资虽设投资决策会,但最终决策权集中于家族。职业经理人改革屡屡受阻,如原彩电业务负责人王志国推动组织优化时,遭遇内部裙带关系反制,核心岗位仍由老臣亲信把持,“戴着镣铐跳舞”成常态。

多元化困局与资本冷遇

创维业务横跨黑电、白电、光伏、造车、代工、地产等,资源分散,难以聚焦。2022年子公司创维电器冲击A股未果,暴露资本市场对其业务模式的质疑。

截至报告期,创维集团股价3.36港元/股,52周最高仅4港元,总市值约63.57亿港元。相较美的、海尔等企业积极转型、强化研发与互联网运营,创维仍困于“彩电大王”的历史光环,错失变革先机。

当前,创维仅剩品牌价值尚具优势,但在技术迭代加速、竞争格局固化的家电行业,若无法打破家族治理桎梏、聚焦核心业务、构建真正技术壁垒,逆风翻盘前景渺茫。