大资管行业全景解析:银保监类与证监类资管产品对比

从监管分类到产品特点,全面了解资管市场格局

当前,几乎所有金融子行业均涉足资产管理业务,涵盖银行理财子公司、券商、基金子公司、信托、保险、期货等机构,部分非金融机构也参与其中。

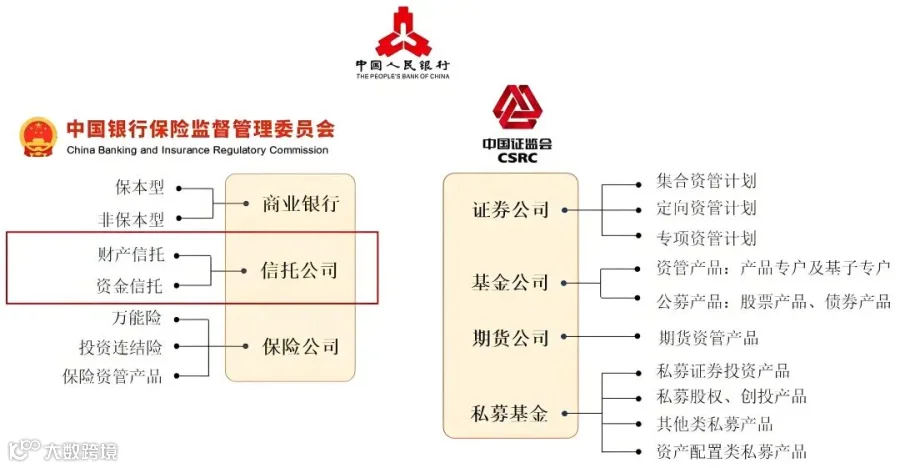

根据监管体系不同,资产管理业务主要分为两大类:银保监类和证监类。

一、银保监类资管产品

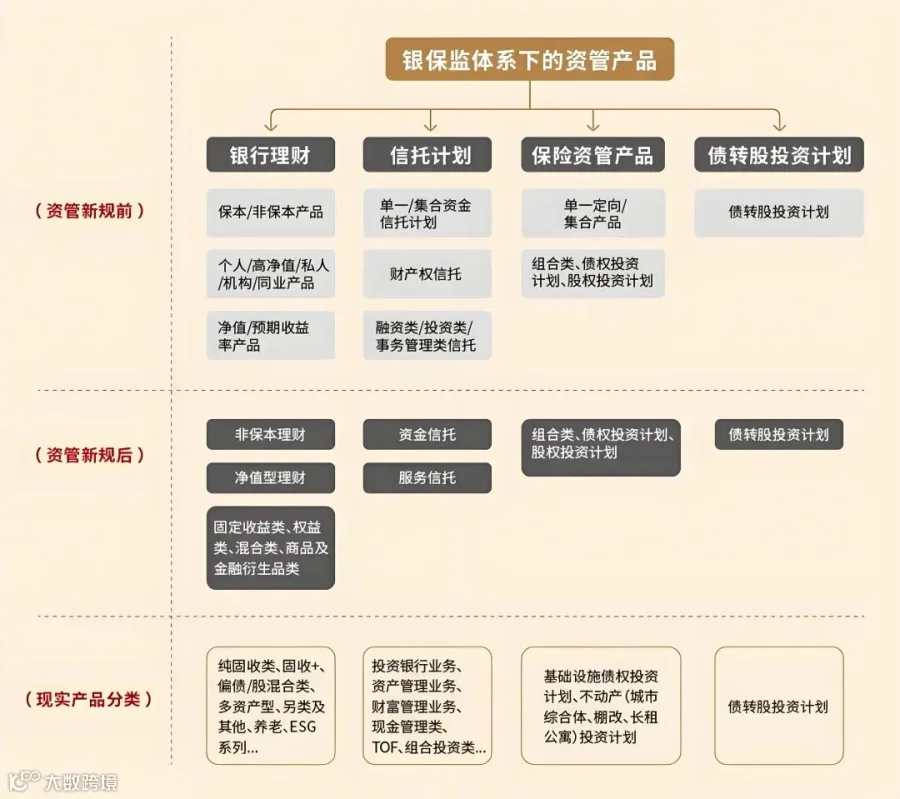

在银保监会监管下,主要资管产品包括:商业银行发行的非保本型理财产品(保本理财已逐步退出)、信托公司发行的资金信托与财产信托,以及保险公司推出的万能险、投资连结险和保险资管产品。

根据2018年发布的资管新规,商业银行保本理财已基本退出市场,现有银行理财产品除大额存单、国债等外,均不承诺保本保息。

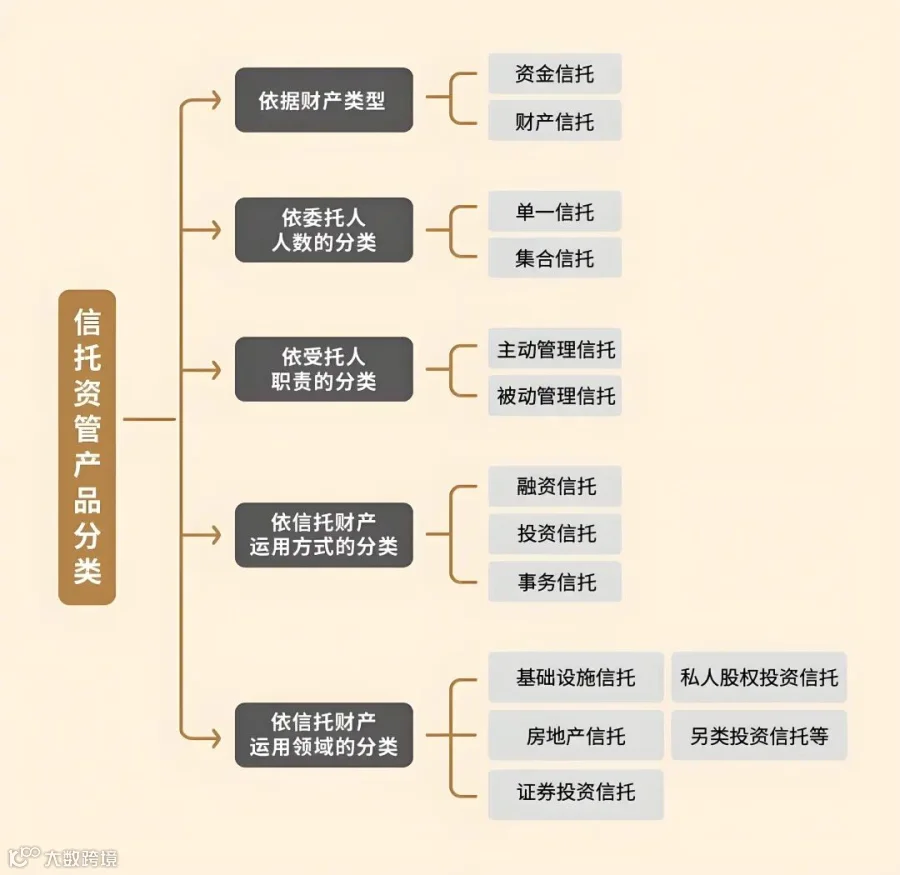

信托产品分类多样,可按财产类型分为资金信托与财产信托;按委托人人数分为单一与集合信托;按管理方式分为主动与被动管理信托;按运用方式分为融资、投资及事务信托;按投资领域涵盖基础设施、房地产、证券投资、私募股权及另类投资等。

截至2024年末,信托行业资产规模达29.56万亿元,同比增长23.58%,为近年来显著增长。信托产品除收益优势外,更以资产保全、风险隔离和财富传承功能吸引投资者。

保险类资管产品主要包括万能险、投资连结险和分红险,三者在保障程度、收益分配、风险承担及资金运作方面各有差异,整体收益率低于信托产品。

二、证监类资管产品

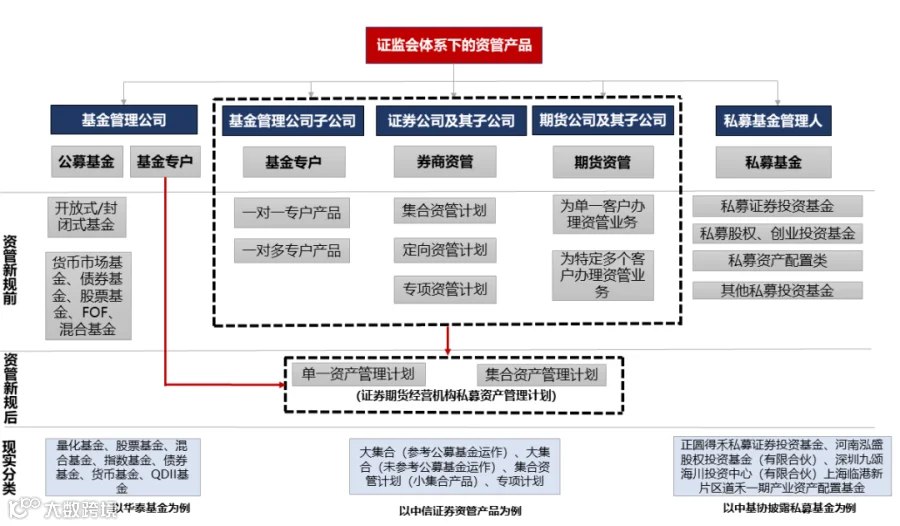

证监会监管下的资管主体包括证券公司、基金管理公司、期货公司及私募基金。资管新规实施后,原券商集合/定向/专项资管、基金专户、期货资管等私募类产品统一归类为“私募资产管理计划”。

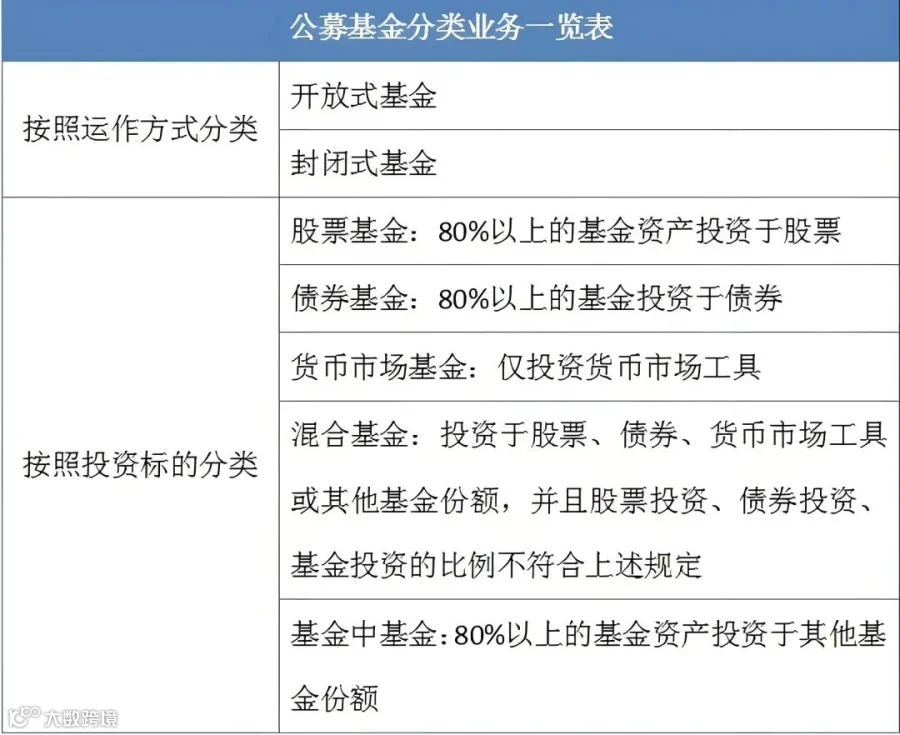

公募基金是投资者最熟悉的产品类型,按运作方式分为开放式与封闭式基金,按投资标的分为股票型、债券型、货币型、混合型等。

证券公司资管业务主要包括集合资管计划、定向资管计划和专项资管计划。其中,集合资管计划进一步细分为固收类、权益类、商品及金融衍生品类、混合类和FOF类,多数分类遵循监管要求。

私募基金面向合格投资者,筹资方式、投资门槛、信息披露等方面与公募基金存在明显差异,投资范围涵盖股票、债券、期货、期权、基金份额及其他证监会认可的品种。

期货公司资管业务规模较小,属于大资管中的“小众”领域,主要涉及大宗商品和衍生品投资。

行业格局与趋势总结

从资产管理规模看,各类机构排序为:基金管理公司及其专户、子公司 > 银行理财子公司 > 保险公司 > 信托公司 > 私募机构 > 证券公司及其子公司 > 期货公司及其子公司。

风险方面,资管新规实施后,“刚性兑付”已被打破,所有理财产品均不再保本。

收益表现上,银行理财产品年化收益率普遍在3%-4%之间,存在破净风险;公募基金与券商集合资管产品收益与市场联动性强,波动较大;信托产品中固定收益类年化收益多在6%-8%,部分优质项目可达10%左右,显著高于银行理财与保险资管产品。

各类机构优劣势分明:银行理财子公司具备牌照、渠道、品牌和规模优势,但在投研、运营、风控等方面仍有提升空间;信托产品虽收益较高,但投资门槛通常为100万元起,期限较长,一般为1-3年,普通投资者参与难度较大。