卫品企业2025上半年财报盘点:业绩分化明显,国产品牌逆势增长

宝洁、金佰利、花王等国际巨头业绩承压,稳健医疗、舒宝国际等国产品牌表现亮眼

2025年上半年财报季落幕,卫生用品行业整体呈现新旧交替、分化加剧的态势。国际巨头面临增长瓶颈,部分企业营收下滑;而国产品牌凭借渠道创新与产品升级实现逆势增长,行业格局正在重塑。

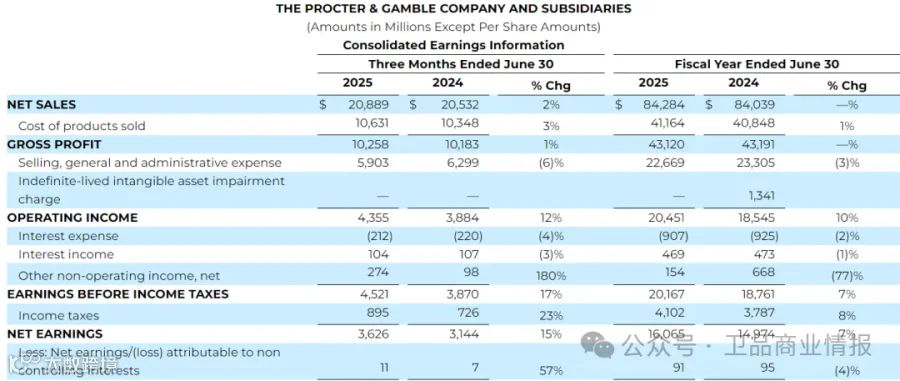

宝洁:营收再创新高,护理板块表现平稳2025财年(2024年7月1日-2025年6月30日),宝洁净销售额达842.84亿美元(约6048.71亿元人民币),同比增长0.29%;净利润160.65亿美元(约1153.19亿元),同比增长7.29%,营收连续两年突破6000亿元大关。

分业务看,织物和家庭护理业务以2126亿元销售额居首,婴儿女性及家庭护理业务收入1453亿元,净收益基本持平。

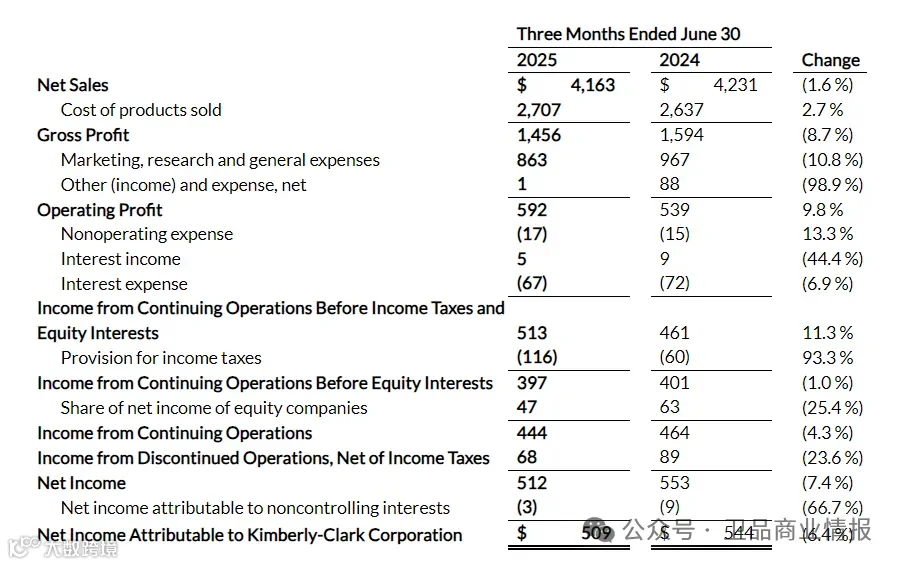

2025年第二季度,金佰利净销售额为41.63亿美元,同比下降1.6%;上半年总销售额82.17亿美元,同比下降4.0%。公司解释称,个人防护设备业务剥离及美国自有品牌尿布退出导致约4.4%的销售下滑,叠加汇率影响。

国际个人护理业务(IPC)第二季度净销售额14.33亿美元,同比增长0.4%,有机销售额增长3.3%,销量提升与产品优化成为主要驱动力。

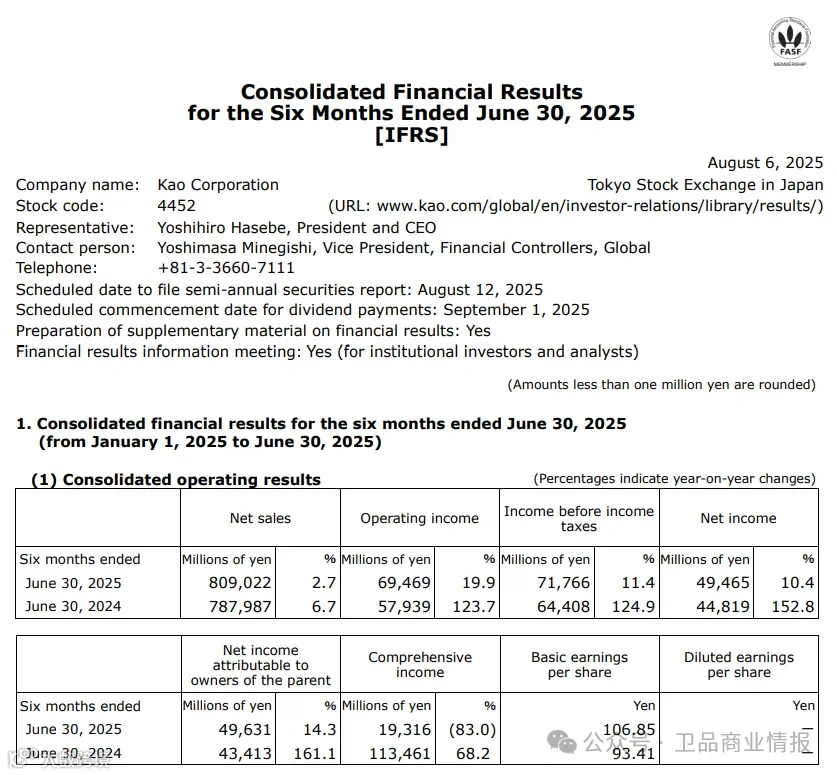

2025年上半年,花王集团净销售额8090.22亿日元,同比增长2.7%;营业利润694.69亿日元,同比增长19.9%;归母净利润496.31亿日元,同比增长14.3%。

全球消费护理业务收入6058亿日元,同比增长0.6%;但亚洲市场收入下降7.4%至1029亿日元。卫生用品业务收入796亿日元,同比下降4.6%,营业利润减少15亿日元。

2025年上半年,尤妮佳净销售额4641.70亿日元,同比下降4.8%;核心业务利润570.14亿日元,同比下降22.0%。但归母净利润达418.13亿日元,同比增长5.5%。个人护理用品收入3816.79亿日元,同比下降6.9%。

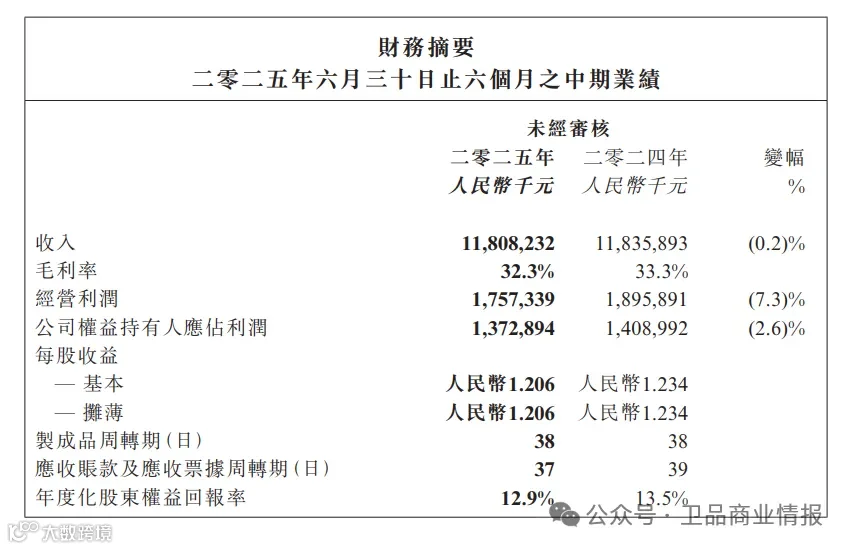

恒安集团:收入微跌,卫生用品业务受冲击2025年上半年,恒安集团收入118.08亿元,同比微降0.2%;毛利38.12亿元,毛利率降至32.3%;归母净利润13.72亿元,同比下降2.6%。

卫生用品业务收入33.04亿元,同比下降14.4%,占总收入比重由32.6%降至28.0%,主因市场竞争加剧,电商渠道促销冲击中低端产品。

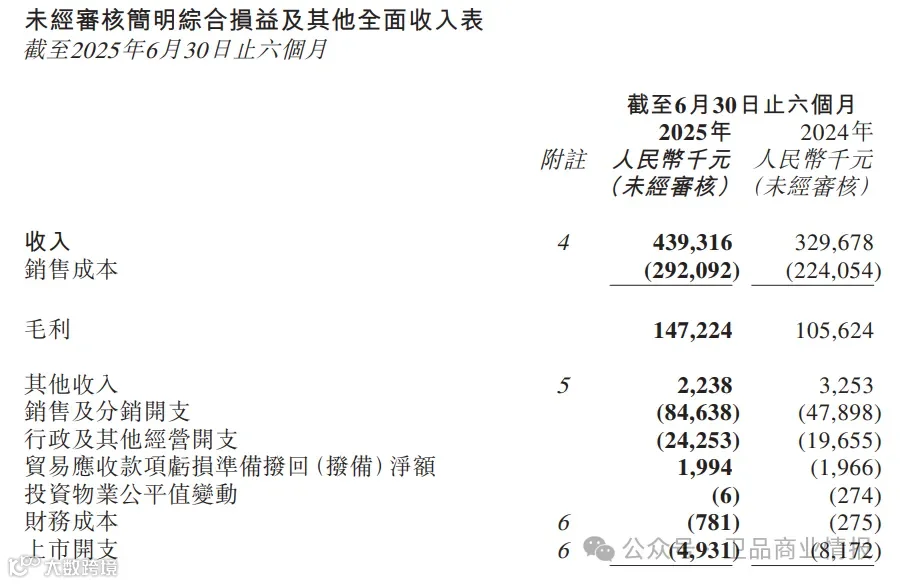

2025年上半年,舒宝国际收入4.39亿元,同比增长33.26%;净利润3053.5万元,同比增长23.31%。

合同生产业务(ODM)收入占比升至60.3%,达2.65亿元,主要受益于对俄罗斯大客户销售增长。品牌业务收入1.25亿元,同比增长18.4%,受益于经期裤线上销售增长及新品推出。

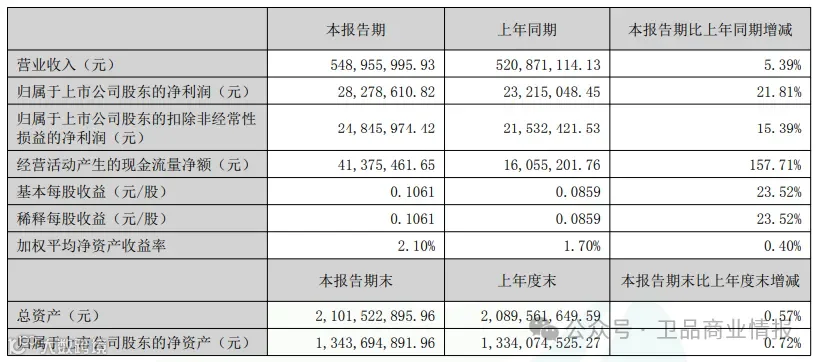

2025年上半年,可靠护理营收5.49亿元,同比增长5.39%;归母净利润2827万元,同比增长21.81%。

成人失禁用品收入2.87亿元,占总营收52%,毛利率24.46%;婴儿护理收入2.09亿元,占比38%;宠物卫生用品收入3369万元,毛利率26.01%。

2025年上半年,稳健医疗营收52.96亿元,同比增长31.31%;归母净利润4.92亿元,同比增长28.07%。剔除并购影响,内生增长达13.2%。

卫生巾(奈丝公主)收入5.32亿元,同比增长67.6%,毛利率高达68.30%,为增速与毛利双高品类。

中顺洁柔:净利润增长71.44%,生活用纸主导增长2025年上半年,中顺洁柔营收43.30亿元,同比增长7.67%;归母净利润1.50亿元,同比增长71.44%。生活用纸业务收入42.80亿元,占总营收98.85%。

依依股份:二季度增速放缓,受海外波动影响2025年上半年,依依股份营收8.88亿元,同比增长9.34%;归母净利润1.02亿元,同比增长7.37%。相较一季度高增长,二季度增速明显回落,主因国际贸易摩擦与海外市场波动。

百亚股份:营收增长15.12%,利润增速放缓2025年上半年,百亚股份营收17.64亿元,同比增长15.12%;归母净利润1.88亿元,同比增长4.64%,利润增速显著低于营收增速,反映成本或竞争压力加大。