西安便利店激战:每一天如何破局区域竞争?

从高密度布点到供应链深耕,本土品牌面临多维挑战与升级路径

从核心商圈到社区,每一天便利店、7-ELEVEn、唐久、京小盒各显神通。

作者:韩志鹏 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

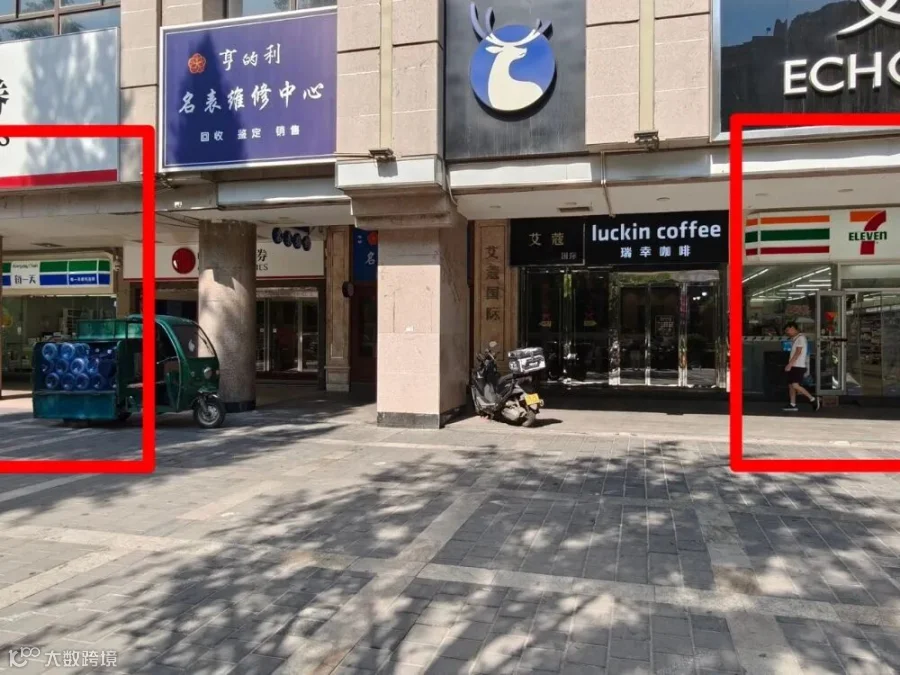

图:西安钟楼景区附近的每一天便利店与7-ELEVEn

图:西安钟楼景区附近的每一天便利店与7-ELEVEn

西安钟楼景区附近便利店覆盖密度 图源:第三方地图软件

行业数据显示,西安便利店市场活力强劲。中国连锁经营协会(CCFA)《2024中国城市便利店发展指数》显示,西安行业增长率达2.4%,在全国40个统计城市中位列第8,超越北京、石家庄、青岛等北方城市。

诞生于2010年的本土品牌“每一天便利店”,截至2024年门店达2210家,同比增长9.9%。在北方区域连锁品牌中,仅落后于山西唐久与金虎便利,已成为西北地区代表性连锁企业。其成长背后是十五年在供应链、点位布局与运营体系上的持续深耕。

然而,市场竞争日趋激烈:唐久便利跨省扩张,7-ELEVEn等外资品牌占据中高端商圈,美宜佳加速下沉社区,魏家便利依托餐饮基因打造“便利+快餐”模式,京小盒以硬折扣超市切入家庭消费场景,形成多元竞争格局。

西安钟楼景区附近便利店覆盖密度 图源:第三方地图软件

行业数据显示,西安便利店市场活力强劲。中国连锁经营协会(CCFA)《2024中国城市便利店发展指数》显示,西安行业增长率达2.4%,在全国40个统计城市中位列第8,超越北京、石家庄、青岛等北方城市。

诞生于2010年的本土品牌“每一天便利店”,截至2024年门店达2210家,同比增长9.9%。在北方区域连锁品牌中,仅落后于山西唐久与金虎便利,已成为西北地区代表性连锁企业。其成长背后是十五年在供应链、点位布局与运营体系上的持续深耕。

然而,市场竞争日趋激烈:唐久便利跨省扩张,7-ELEVEn等外资品牌占据中高端商圈,美宜佳加速下沉社区,魏家便利依托餐饮基因打造“便利+快餐”模式,京小盒以硬折扣超市切入家庭消费场景,形成多元竞争格局。

稳健增长下的区域突围路径

过去五年,西安便利店行业呈现“高速起步、稳步深耕”特征。2020年行业增速高达24.59%,居全国第一;2021年回落至5.29%,仍排名第四;2022-2024年稳定在2%左右,进入“稳规模、提效率”成熟阶段。 人均覆盖效率同步优化:从2020年6581人/店降至2024年6228人/店,优于全国均值6866人/店,接近中位数5847人/店,已达行业“及格线”以上水平,但与郑州(2456人/店)、太原(5040人/店)仍有差距。 每一天便利店成长曲线与行业节奏高度契合。2020年门店1459家,2021年增速达24.13%,2024年增至2210家(不含“帮便利”加盟门店)。在北方市场,已缩小与唐久、金虎的差距,区域龙头地位逐步巩固。 其扩张策略历经四个阶段:- 2010-2015年(早期深耕):聚焦西安南郊商务区与商业街,建立品牌认知;

- 2015年后(跨省试错调整):尝试北上扩张受挫后,收缩战线,聚焦毗邻西北的核心城市;

- 2018年(融资后加速):获春晓资本2亿元A轮融资,拓展至景区、地铁等高客流场景,完善供应链体系;

- 2021年至今(业态拆分与下沉):拆分直营与加盟体系,通过“帮便利”B2B模式覆盖县域市场。

图:地铁站出口旁的每一天便利店

未来五年,每一天提出“双百目标”:覆盖100个县市,门店超5000家,年销售额破百亿元。实现路径包括提升城市密度、拓展社区及交通枢纽点位,强化“随处可进店”的消费感知。

图:地铁站出口旁的每一天便利店

未来五年,每一天提出“双百目标”:覆盖100个县市,门店超5000家,年销售额破百亿元。实现路径包括提升城市密度、拓展社区及交通枢纽点位,强化“随处可进店”的消费感知。

供应链与商品力成竞争核心

每一天已构建起成熟的供应链体系。2014年成立唯客润物流,具备常温、低温、冷冻三温配送能力,年吞吐量超30亿元,支撑自有体系及“帮便利”B2B服务。 2020年与陕西省物流集团合资成立陕西物流每一天供应链公司,整合区域资源;2021年投资2亿元在西咸新区建设食品工业园,聚焦鲜食与预制菜生产,实现从原料到终端的全链路可控。 在选品上,改变传统“看品采购”模式,推动采购团队主动开发商品。2013年即与蜀海供应链合作推出玉米、茶叶蛋等鲜食;2017年引入麻辣烫,满足西北消费者“嗜辣”需求。 自营商品聚焦即时消费场景,涵盖精酿啤酒、低温鲜奶、鲜果汁等,采用“本土优质企业+头部商超同源供应商”双轨模式,兼顾品质与成本。 例如:- 自营德式小麦精酿啤酒(500ml/3.9元),由陕西宝鸡无时闲青年酒业生产,依托本地供应链实现平价优质;

- 100%葡萄汁(300ml/6.9元)供应商为无锡橙亿食品,亦为奥乐齐“超值系列”橙汁代工方;

- “限定牧场”鲜牛奶(430ml/5.9元)合作正阳君乐宝乳业,与河南“鲜风生活”商超同源。

图:每一天自营德式小麦精酿啤酒

图:每一天自营德式小麦精酿啤酒

左为每一天便利店,右为奥乐齐

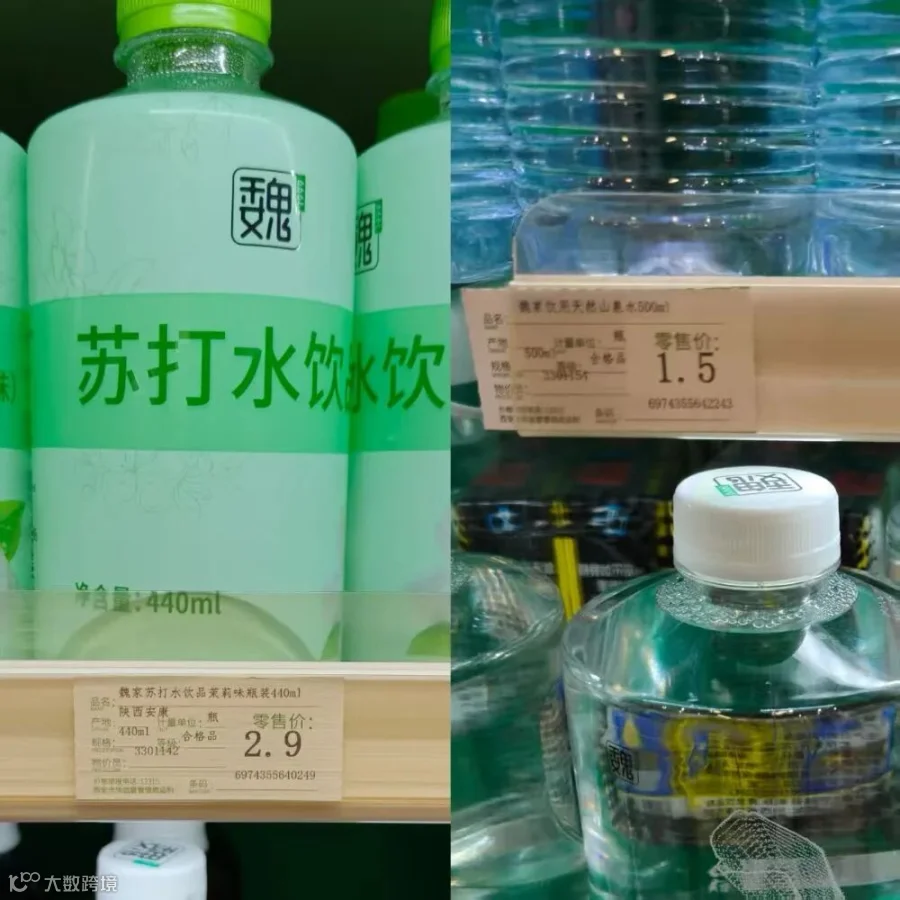

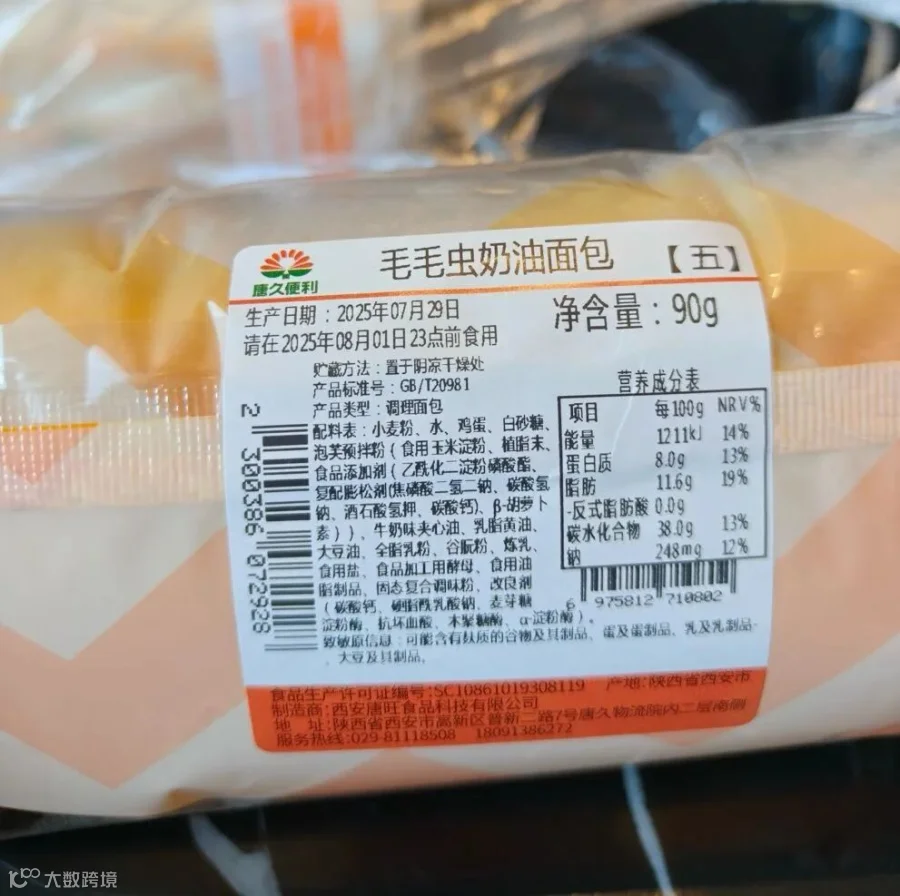

竞品同样发力商品端。魏家便利推出1.5元自营饮用水、2.9元苏打水;唐久在西安自建鲜食与面包工厂,实现“毛毛虫”奶油面包等品类全自营;美宜佳依托加盟体系快速复制标准化商品结构。

左为每一天便利店,右为奥乐齐

竞品同样发力商品端。魏家便利推出1.5元自营饮用水、2.9元苏打水;唐久在西安自建鲜食与面包工厂,实现“毛毛虫”奶油面包等品类全自营;美宜佳依托加盟体系快速复制标准化商品结构。

图:魏家自营商品

图:魏家自营商品

多元竞争下的破局方向

当前西安便利店市场已从“点位争夺”升级为“商品+服务+场景”的综合较量。主要玩家各具优势:- 魏家便利:依托魏家凉皮餐饮基因,打造“便利+快餐”模式,覆盖三餐与日常采购;

- 7-ELEVEn:2019年进入西安,首店日销39万元创全球纪录,凭借标准化鲜食锁定中高端客群;

- 美宜佳:2021年入陕,以成熟加盟体系向社区下沉;

- 唐久便利:在西安布局约400家门店,与每一天争夺优质点位,并自建鲜食工厂;

- 京小盒:定位硬折扣社区超市,门店超100家,虽客群侧重家庭采购,但与便利店形成场景重叠与点位竞争。

图:魏家便利店

图:魏家便利店

图:唐久便利自营烘焙

图:唐久便利自营烘焙

图:开在社区周边底商的京小盒生活超市

面对多元竞争,每一天的破局方向可聚焦三点:

图:开在社区周边底商的京小盒生活超市

面对多元竞争,每一天的破局方向可聚焦三点:

- 深化场景覆盖:加强地铁站、大学校园等高频场景布局,填补客流空白;

- 释放供应链势能:将唯客润物流与食品工业园能力对外输出,探索B2B赋能;

- 强化品牌建设:打通线上线下心智,提升品牌影响力与消费者认同。