科沃斯2025上半年业绩亮眼:政策红利与会计调整双轮驱动

营收同比增长24.37%,净利润大增60.84%背后,主业增长与非经营性收益并存

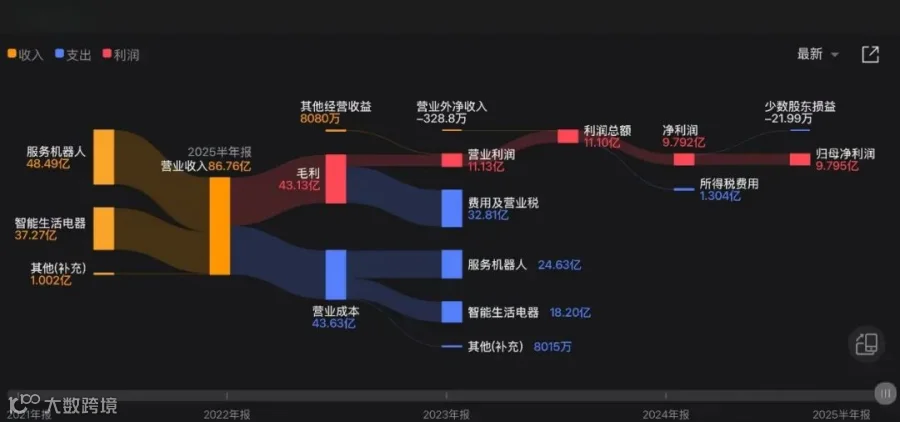

在国补政策的推动下,2025年上半年家电行业整体回暖,清洁电器企业亦实现业绩兑现。科沃斯发布的半年报显示,公司实现营收86.76亿元,同比增长24.37%;归母净利润达9.79亿元,同比大幅增长60.84%。

从业务结构看,科沃斯与添可两大自有品牌合计贡献收入84.66亿元,占总营收的97.58%,核心品牌支撑作用显著。

值得注意的是,净利润增速远超营收增长,除政策拉动外,主要得益于会计核算方式的调整。公司对参股企业仙工智能的核算由权益法转为公允价值计量,由此确认约1.45亿元的公允价值变动收益,占利润总额近15%。该部分收益并未带来实际现金流入,属于非经营性利润增厚。

此类会计处理虽符合准则,但并未反映主营业务盈利能力的真实提升,引发市场对公司是否存在业绩“粉饰”的关注。

国补助力主业增长,海外市场表现超预期

2025年上半年,国内扫地机器人市场零售量同比增长40.7%至315万台,线上均价达3392元,3000元以上高端机型销售额占比近80%。国补政策有效降低消费门槛,推动中高端产品渗透率上升。

在此背景下,科沃斯全能基站型产品线上零售额同比增长9.2%,主品牌收入占比由48.69%提升至55.39%(约48.05亿元),添可品牌占比则从48.15%下降至42.19%。

海外市场方面,报告期内海外收入占比达40.8%。科沃斯品牌二季度海外收入同比增长66.6%,其中割草机器人、擦窗机器人等新品类收入同比激增120.6%,已进入规模化盈利阶段。针对美国市场,公司优化供应链布局,聚焦中高价位段,美国单一市场二季度收入同比增长86.5%。

同期,公司经营活动现金流净额达14.56亿元,同比增长487.7%,反映出销售回款良好,国补政策对现金流改善作用明显。

会计调整推高利润:1.45亿元收益来自亏损投资标的

科沃斯全资子公司持有的上海仙工智能科技股份有限公司,因董事会改组于2025年3月26日起不再参与决策,核算方式由权益法转为公允价值计量,产生约1.45亿元利润增量。

仙工智能专注于机器人控制器研发,虽2024年全球市占率第一并拟冲击港股IPO,但2022至2024年连续三年亏损,累计亏损超1.2亿元,主要因股份支付费用较高。

在权益法下,科沃斯已确认相应投资损失,导致该股权投资账面价值被压低。转为公允价值计量后,参考其IPO预期估值,股权公允价值显著高于账面价值,差额计入当期损益。

举例而言,若初始投资1000万元,因被投企业亏损导致账面价值降至800万元,而市场估值达2250万元,则差额1450万元直接计入当期利润。此类操作虽合规,但本质为账面收益。

剔除该项影响后,科沃斯主营业务利润同比增长约为36.9%,增速回归合理区间。

布局具身智能,寻求第二增长曲线

面对清洁电器市场红海化趋势,行业增速趋缓,头部企业纷纷探索新增长路径。IDC数据显示,2024年全球扫地机器人出货量2060.3万台,同比增长11.2%,预计2025年增量有限,竞争持续加剧。

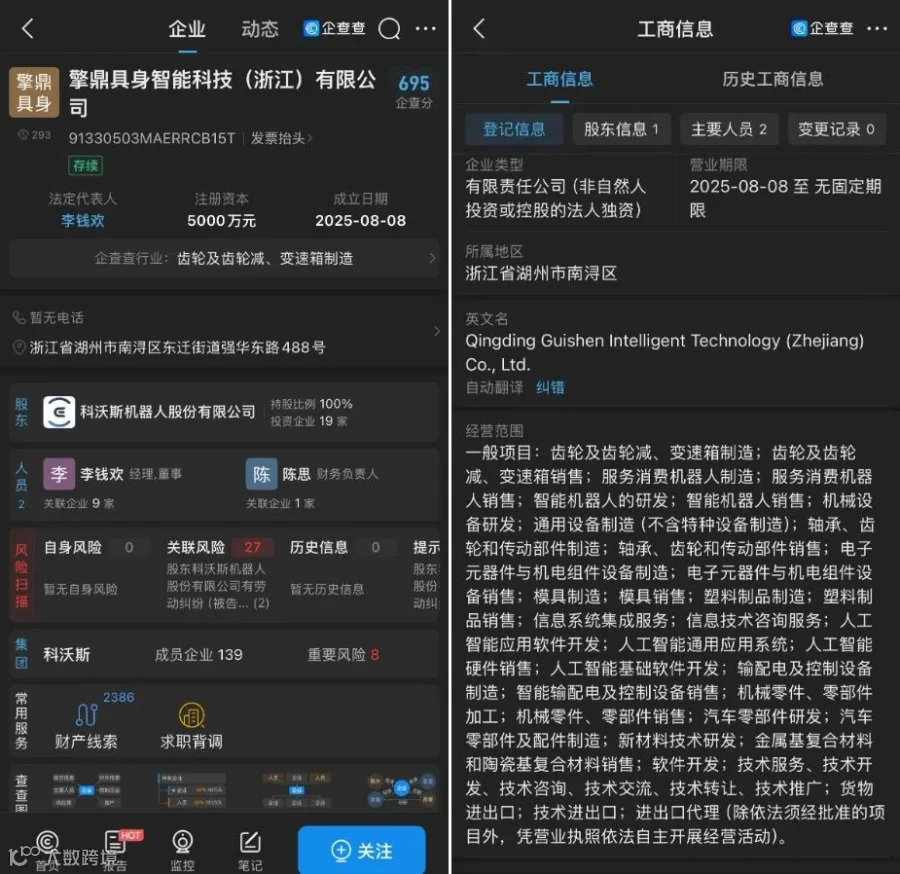

相较石头科技进军洗衣机、追觅拓展大家电品类,科沃斯选择押注机器人与具身智能赛道。2025年8月8日,公司成立全资子公司“擎鼎具身智能科技(浙江)有限公司”,注册资本5000万元,经营范围涵盖智能机器人研发、人工智能系统开发等,被视为正式切入人形机器人领域。

公司副董事长钱程表示,未来家庭服务机器人应具备叠衣、整理、打扫等多任务能力,强调“多形态”发展,避免简单功能叠加。科沃斯已在传感器、测绘算法、机电控制等领域积累技术优势,并通过投资布局机器人产业链,包括仙工智能(持股6.45%)、睿尔曼智能科技(持股6.55%)、上海感图科技(持股2.28%)等,并参与投资“指尖智擎”天使轮。

业内分析认为,科沃斯在环境感知与运动控制技术上的积累,与人形机器人发展需求高度协同,具备转型基础。

未来挑战:政策退坡与增长可持续性

2025年上半年,科沃斯借力国补政策实现业绩跃升,股价一度涨至94元/股,创两年新高,多家券商给予买入或增持评级,华安证券预测全年营收增速有望达20%。

但需警惕的是,国补政策将于2025年12月31日结束,外部红利消退后,当前高增长态势或难持续。同时,依赖非经营性收益带来的利润增长不具备可持续性,主业盈利能力仍需进一步验证。

尽管公司积极布局具身智能,但该业务尚处早期阶段,未形成规模化收入。未来,科沃斯需在巩固清洁电器基本盘的同时,加快技术转化与产品落地,真正构建第二增长曲线,而非依赖会计手段修饰业绩表现。

对于投资者而言,在关注短期数据亮眼的同时,更应理性评估企业长期竞争力与战略执行能力。

华尔街科技眼原创出品

专注中日韩经济发展及全球产经领域企业的深度报道。覆盖家电、3C、互联网、自动驾驶、半导体显示、消费等各个领域。用财务的视角洞察企业战略与企业家理念的变化。