过去几年,体外诊断(IVD)行业经历了疫情带来的剧烈波动。随着市场逐步恢复,新技术驱动的细分领域正成为增长主力。尽管常规检测收入趋于平稳,分子诊断、质谱、基因检测及先进现场护理(POC)系统等新兴技术领域展现出超越整体市场的增长潜力。

行业概览

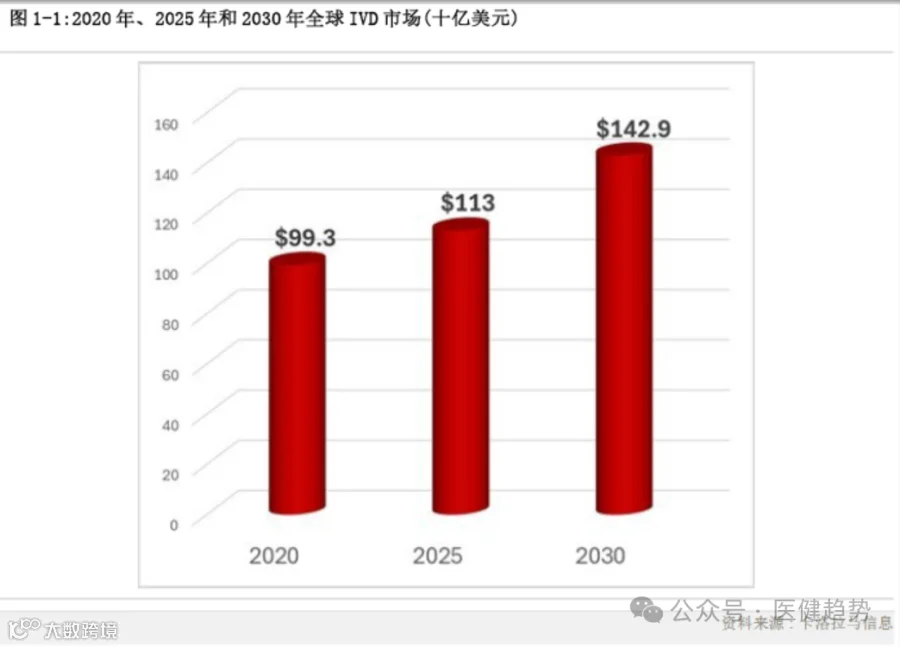

《体外诊断的全球市场》第18版报告全面分析了全球IVD市场现状与未来趋势。据Kalorama Information数据显示,2025年全球IVD市场规模达1130亿美元,预计在2025至2030年间以5%的复合年增长率(CAGR)持续扩张,到2030年将突破1400亿美元。

虽然整体市场稳步增长,但各细分领域表现分化明显。传统检测板块增长乏力,而依托技术创新的高附加值领域则表现亮眼。

市场亮点

- 整体增速提升:未来五年IVD市场将以5%的年均增速发展,较上一预测周期提升0.7个百分点,核心实验室和微生物学复苏为主要驱动力。

- 区域集中度高:北美、西欧和日本合计占据2025年全球IVD市场76%的份额,其中北美占44%,西欧占27%,日本占5%。

- 血液学超预期增长:受核心实验室平台集成需求推动,血液学市场CAGR达2.5%,疫情期间设备更新和技术升级为当前增长奠定基础。

- 质谱分析接近9%增速:受益于精准医疗和肿瘤检测需求上升,2025–2030年质谱领域CAGR预计达8.8%。

- 持续血糖监测带动POC增长:Abbott、Dexcom、Trinity等企业推动技术创新,使POC中持续血糖监测(CGM)相关部分CAGR达10.2%。

- 非CGM类POC增长放缓:剔除CGM后,POC系统整体增速仅为4%,低于IVD市场平均水平,主要受成本压力和实验室检测竞争影响。

- 质量控制市场价值超10亿美元:2025年质量控制市场估值达12亿美元,其中68%应用于免疫分析,其余用于分子生物学。该数据不计入IVD总规模统计。

- 血库检测稳步增长:发达国家已建立成熟血液筛查体系,发展中国家正逐步引入核酸检测(NAT)等先进技术。免疫分析与分子检测同步扩展,新发传染病病原体筛查成为新增长点。

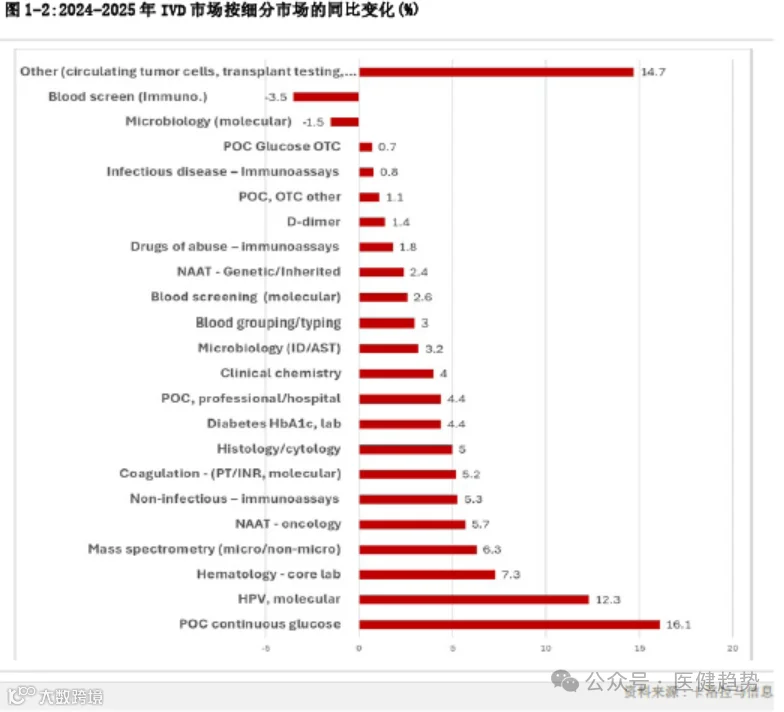

2024–2025年细分市场变化

主要IVD细分市场增速对比详见下图:

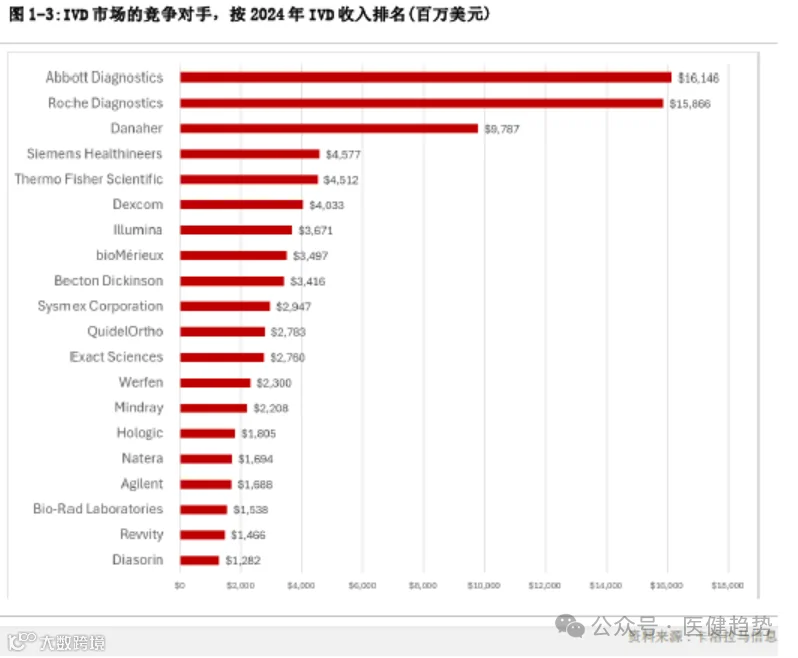

竞争格局

雅培、罗氏、丹纳赫等跨国企业在产品线广度和地理覆盖上占据主导地位,持续推动全球IVD市场增长。其战略布局和技术迭代对行业发展方向具有重要影响。

报告内容概述

本报告共涵盖1300余页深度分析内容,系统梳理全球IVD市场结构、发展趋势、技术演进与企业竞争动态。