北美市场基本面在2021年第三季度减弱,因为今年上半年创纪录的木材价格,加上全球供应链中断,导致维修和改建行业的消费者支出大幅减少,新屋建设活动小幅下降。

同时期亚洲(尤其是日本)的木材需求和价格持续走强,因为该地区建筑活动的增加和库存水平的下降超过了全球集装箱短缺和港口拥堵的影响。在本季度的大部分时间里,西欧和北欧地区的木材需求依然强劲,这在很大程度上反映了该地区维修、改建和住宅建筑行业的持续强劲。

北美随机长度南部黄松(SYP) East 2x4 #2价格与西部SPF价格的走势相似,7月下旬达到492美元/ mfbm的低点,然后在本季度的剩余时间逐渐上升,到本季度结束时达到575美元/ Mfbm,平均价格为533美元/ Mfbm,比前一季度下降630美元/ Mfbm,降幅为54%。

三季度Canfor公司木材总出货量为13.2亿板英尺,比上一季度下降了14%,主要原因是加拿大西部的产量下降,欧洲的产量也有所下降。美国南部的出货量与上季度相比相差不大。

木材总产量为12.8亿板英尺,比上一季度下降了15%,这主要是由于7月份极端野火和相关运输积压导致公司在加拿大西部的业务暂时减少。由于木材市场形势严峻,8月和9月公司在B.C省的运营计划被缩短。

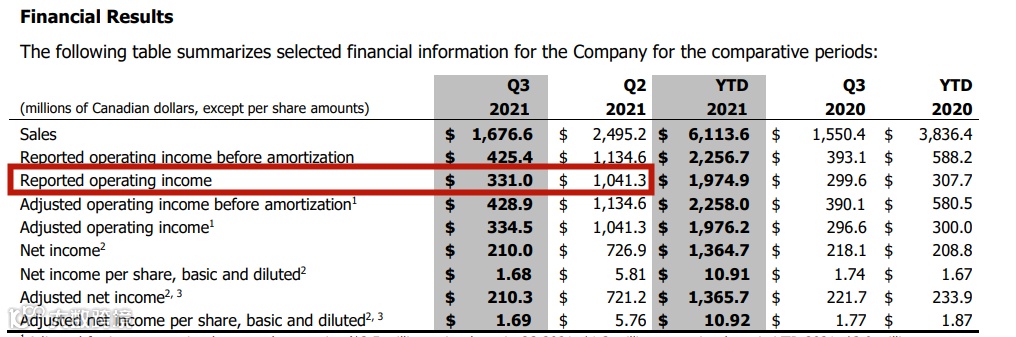

作为最早公布三季度财务报告的木材公司,我们可以看到三季度公司从销售收入到营业收入、净利润均出现全面大幅下降。可以说这样的下降是在市场预期内的,因此Canfor公司的股票价格也未出现大幅波动。

通过最先公布三季报的Canfor公司,我们不难猜出其他木材企业的三季度收入情况,必然也是全面下降,可以说木材的暴利时期已经过去。而随着四季度木材价格的恢复,接下来的收入很可能代表未来一段时间内木材公司长期稳定的盈利水平。