新法实施,规定全面实行注册制,那么目前的公司债券审核是什么程序呢?新法来了,公司债券审核何去何从呢?

一、预审核制度实质上是“注册制”

(一)交易所预审核并出具预审核意见

发行人向沪深交易所提交公开发行并上市的申请材料,交易所对申请材料进行上市预审核,并分别向发行人和证监会出具预审核意见。

向证监会说明公司债券上市申请方案,并向证监会作出明确的审核意见,供证监会作出行政许可参考。

(二)发行条件和上市条件一并在交易所预审了

《证券法》规定公司债券上市条件由交易所审核,发行条件由证监会审核,同时规定上市条件高于发行条件。交易所目前对上市条件的审核,实际上是对发行和上市条件的一并预审核。

交易所预审核意见是针对发行条件和上市条件的意见。针对发行人是否符合发行条件和上市条件,向发行人作出多轮反馈,以信息披露的真实性、准确性、完整性为核心,要求发行人和承销机构完善申请材料和信息披露。

(三)证监会简化行政许可

发行人和承销机构收到交易所的上市预审核意见后,正式向证监会提交行政许可的申请,由交易所代为受理行政许可申请并转送给证监会。

证监会受理行政发行人的行政许可后,以交易所预审核意见为依据,起草行政许可签报。证监会印发了行政许可的批文后,再由交易所转送给发行人。

从上文可以看出,发行人向上交所提交公司债券申请文件,上交所对发行条件和上市条件进行预审核,并以“信息披露”为核心进行反馈同时完善申请材料,撰写审核报告出具预审核意见提交证监会,证监会依据交易所预审核出具行政许可,值得注意的是证监会与上交所不会存在双重审核。

以上流程似曾相识,这与注册制的流程与理念已经非常逼近了,或者说已经是在旧证券法无法及时修订的前提下,顺应债券市场发展变通实施了注册制。

那么《证券法》新法实施后,现行的公司债券审核会有什么调整和变化呢?

二、《证券法》新法对公司债券审核的影响

(一)重新定义证监会行政许可职责

证监会部门规章《公司债券交易与管理办法》,是公司债券的“圣经”,这个规章承接了证券法与市场的衔接,明确了证监会和交易所的权力分配,对公司债券发行交易与转让等作出了指导性的规定。

《证券法》新法颁布以后,此规章需要重新定义和分配证监会与交易所的职责。

公司债券交易与管理办法需要将“注册”流程纳入进来,变更为公司债券“注册”管理办法。证监会仍然有行政许可的职责,但是已经由“核准”变为“注册”许可,同时还会重新制定公司债券“注册”流程。

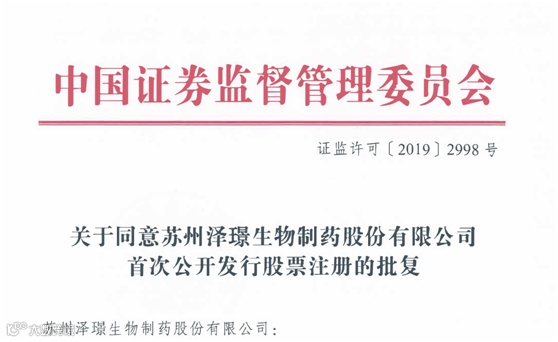

小编推测,证监会行政许可批复会去掉“核准”字样,增加“注册”字样。《证券法》老法明确证券发行实行核准制,虽然公司债券2015年实质上实行了注册制,但是形式上证监会的行政许可仍然是《证券法》旧法下“核准”的行政许可;

《证券法》新法实施后,证监会的行政许可将会是“注册”的许可。以下是目前现行的核准制的批文以及科创板注册制的批文对比。

(以上文件图片来自证监会官网和上交所官网公开信息)

这将会大大考验国务院各部委宏观经济审慎能力、监管政策变通能力,需要有效结合政策监管这只“看得见的手” 与市场规律这只“看不见的手”,更加灵活高效地服务实体经济。

《证券法》新法明确需披露信息的范围,新法此次对信息披露的要求极为严格以及详细。

《证券法》新法第十九条明确发行人应当充分披露投资者作出价值判断和投资决策所必需的信息,其内容应当真实、准确、完整。《证券法》新法新增境内外信息披露一致的要求,第七十八条明确了:

证券同时在境内境外公开发行、交易的,其信息披露义务人在境外披露的信息,应当在境内同时披露。

值得一提的是,《证券法》新法完善了董监高勤勉尽责义务在信息披露文件环节的规定,第八十二条明确了董监高应当对证券发行文件和定期报告签署书面确认意见,对于无法保证上述文件内容或者有异议的,应当在书面确认意见中发表意见并陈述理由,发行人应当披露,不予披露的,董监高可以直接披露。同时新增披露公开承诺的要求,第八十四条要求:

发行人及其控股股东、实际控制人、董事、监事、高级管理人员等作出公开承诺的,应当披露。不履行承诺给投资者造成损失的,应当依法承担赔偿责任。

以上规定,明确了信息披露的第一义务人是发行人以及相关人员,其次是中介机构。并且着重强调在募集文件上签字的重要性,以及后续的权责承担。

注册制不再对发行人的经营资质、品质好坏以及投资价值作出实质性判断,进一步将权力交给市场,将投资判断交给市场。那么信息披露就更为重要,需要监管部门尽量督促信息披露义务人将“真实、准确、完整”的募集信息呈现给市场。

当然,这需要对审核人员提出更高的要求,如何依据信息披露老三性“真实性、准确性和完整性”以及新三性“充分性、一直性和可理解性”要求信息披露义务人反馈回复。

同时审核员需要准确识别信息披露的质量是否满足公开发行的条件,识别发行人是否充分披露投资者作出价值判断和投资决策所必需的信息。这将会是对监管者和审核员提出的新的要求和挑战。

四、总结

公司债券注册制经过5年发展,已经慢慢成熟稳健,此次新法修订并非另起炉灶,重新开张,而只是改换字号,继续营业。

除了将“预审核“各种文件名更换一下之外,往后的路上还会有新的挑战。这个挑战的玄机应该藏在公司债券发行条件的最后一条兜底条款:“国务院规定的其他条件”。

“其他条件”一方面赋予了国务院相关部委以及交易所更为扩展延伸的监管自律职责;另一方面也是对各部委提出更高的要求:相关部委、交易所以及市场的权力如何合理分配,哪些权力给市场,哪些职责在监管,如何拿捏权力分配的“度”,才能实现公司债券真正的注册制?

相信,这5年公司债券发展所积累的经验,可以应对以上的挑战;

相信,“凯撒的归凯撒,上帝的归上帝”;

相信,在今年3月新法颁布之后,会给社会各界一个满意的答案。

编辑:熙熙

免责声明

本文内容来源于河马财经,版权归原著所有,如有侵权请联系删除。光大证券对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。光大证券仅对公开资料中的内容做原文提取与版式整理,光大证券已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与光大证券和作者无关。

光大证券投教

理性投资,你我同行~

这里“阅读原文”,查看更多