01

周末要闻 ✨

郭树清:人民币汇率会保持双向波动,但总体上将持续走强;以改善优质头部房企资产负债表为重点,逐步推动房地产业向新发展模式过渡;进一步加快发展直接融资,深入推进股票发行注册制改革等。

东莞楼市再迎利好,全域首套首付比例最低降至2成。

春运首日发送旅客3473.6万人次。

同程旅行:1月8日出入境机票订单量同比增长628%。

通关首日港人北上热情高,经深圳湾入境深圳排队超1.5小时。

中国民航局:取消客座率限制等管控措施,稳妥有序恢复国际航空市场。

多个国际航空和机场组织不满欧盟针对来自中国入境旅客新冠检测要求。

国家药监局批准布洛芬片等5个新冠病毒感染对症治疗药物增产扩能补充申请。

国家能源局:交通领域大力推动新能源、氢燃料电池汽车全面替代传统能源汽车。

14家央企集中签约,新能源领域首现专业化整合新模式。

中公教育:目前高收高退的课程已全部取消。

证监会确定菜籽油、菜籽粕、花生期货和期权为境内特定品种。

阿里巴巴张勇:2023年最大机遇在于扎根实体经济。

蚂蚁集团调整股权结构:不再存在股东单一或共同控制蚂蚁集团的情形。

黄羽鸡价跌破成本线,春节备货支撑或小幅上涨。

量价暴跌,国内宠物市场交易量大幅萎缩。

*ST中安:撤销因重整而被实施的退市风险警示并继续被实施退市风险警示及其他风险警示。

02

下周策略 ✨

核心问题

“开门红”行情如期而至,赛道股接力大消费,助推指数向上加油,两市交投热情相较于节前也有了明显的提升。那么,支持本轮反弹行情的核心逻辑是什么?反弹有没有持续力?高度该怎么看?

一、复苏逻辑持续印证,躁动行情有底气

节后市场能够实现“开门红”,最根本的原因在于经济复苏预期正在得到越来越多的印证。

从消费来看,虽然元旦小长假的消费数据并不是那么好看,但至少说明了一个非常关键的问题——消费确实在复苏,哪怕节奏慢一些。这对于经济复苏预期是进一步印证,而并非证伪。只要复苏的大趋势不改变,反弹行情的基础就是牢固的。所以我们看到,虽然节后可选消费(旅游酒店、餐饮、百货等)方向大面积调整,但丝毫没有影响增量资金布局的热情,反而还给赛道股腾挪了资金。

往后来看,消费复苏的下一个观察窗口在春节。从目前各地疫情陆续达峰以及人流、物流的恢复情况来看,春节期间消费复苏的势头将会更强劲。

从地产来看,过去一周,地产消费端政策继续发力。央行、银保监会发文,明确新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。这有助于进一步提振部分城市居民的买房意愿,助力地产销售端改善。虽说当前地产基本面的拐点还未看到,但我们相信,针对性的政策力度越大,拐点就会越早到来。预计过了春节,待省级地方两会召开之后,相关政策的落实会加快,预计还会有更多需求刺激政策出台。

可以看出,无论是春节窗口消费复苏趋势的进一步强化,还是地产增量政策,都将为春季躁动行情带来新的“生命力”。

二、打开高度需要更多信号印证

从历史行情来看,春季躁动的持续时间一般为2个月,同时2月份上涨的概率更大。所以,指数继续躁动是没有问题的,但指数能向上拓展多大的高度还需要更多信号的印证。

宏观层面,关注经济数据。2022年12月制造业PMI创下年内最低点,不过这跟国内疫情陆续达峰有很大关系。1月份大部分地区第一波疫情接近尾声,短期经济见底企稳的概率还是很大的。

中观层面,关注春节期间的各类数据(人流、物流、消费)。虽然复苏的趋势是确定的,但究竟要到什么时候才能完全恢复到疫情之前的水平,是不确定的。我们预期春节期间的各类数据继续走好没有太大问题。但是仍需要关注后续疫情演绎的情况:一是春节期间大规模人口流动会不会引发新的疫情?二是1月8日入境管控全面放开之后,外海新毒株的转播会不会导致复苏预期的波动?这些目前来看未构成风险,但需要密切关注。

策略

综上来看,消费复苏趋势的印证与地产政策持续加力,进一步夯实了“开门红”行情的根基。短期来看,若有资金阶段兑现引发市场波动,则是很好的二次上车机会。但反弹高度的打开需要更多复苏信号的印证。

配置上,重点关注政策驱动与复苏预期较强的方向,比如消费(白酒、免税)、地产链(装修建材)、信创、光伏(关注下游盈利改善)。

03

本周明星股回顾 ✨

物联网:ST实达

移动智能终端业务、移动智能终端配套电池电源业务、物联网周界安防业务。

数字营销:*ST中昌

04

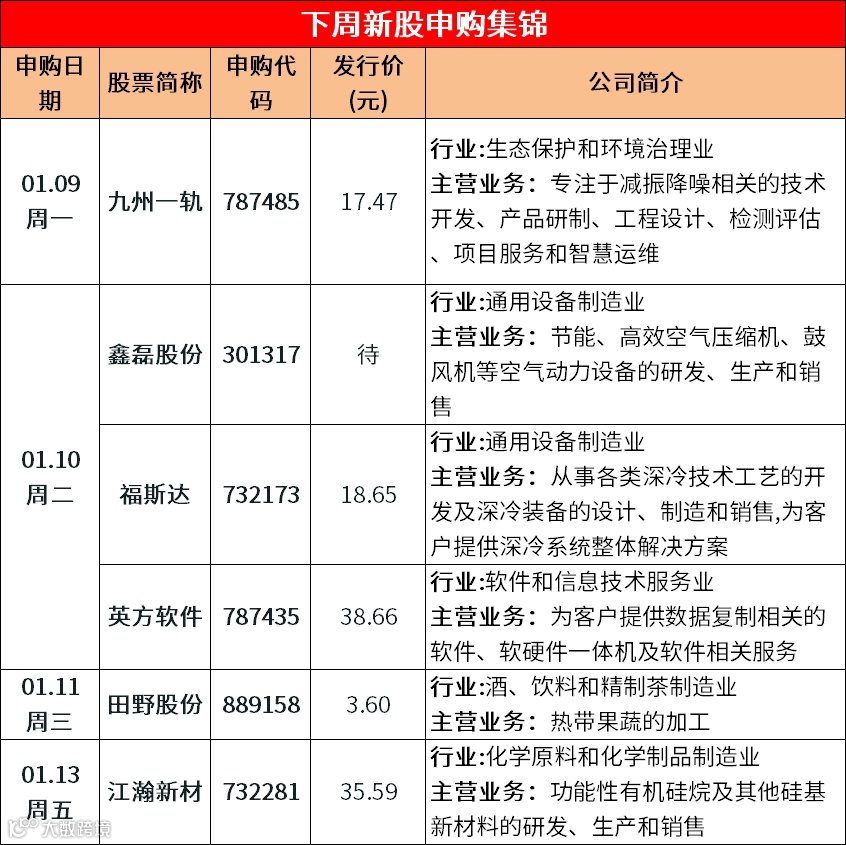

下周新股 ✨

注:实际数据以发行上市当日数据为准

内容来源:财联社、央行网站等