税务风险提示函来袭,企业如何应对?

金税四期背景下,税收监管迈向智能化,企业需构建税务合规防线

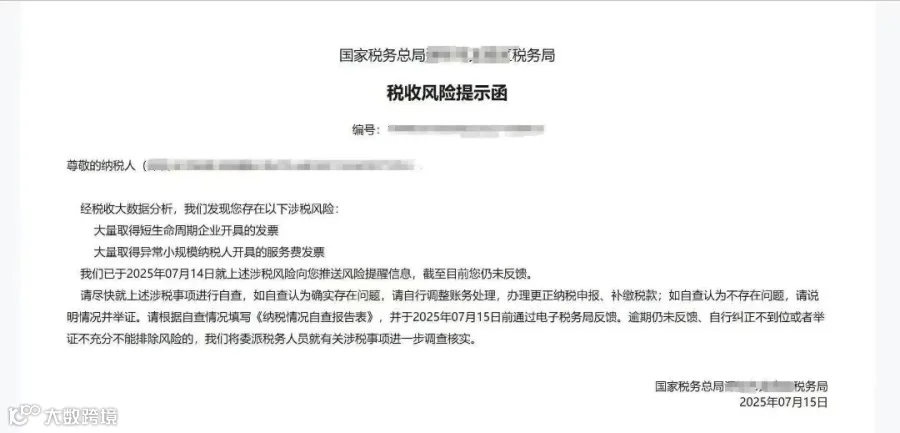

近期,不少企业财务负责人在电子税务局账户中收到《纳税风险提醒函》,引发广泛关注。这一蓝色提示标志,是税务部门依托金税四期系统推进“放管服”改革的重要举措。它并非处罚通知,而是通过税收大数据比对,向企业推送潜在涉税异常,引导其自查自纠,降低征纳成本。

收到提示函意味着企业尚未被列为高风险纳税人,尚处于预警阶段。正如银川某生物科技公司财务负责人反馈:“风险点提示全面到位,对加强财务管理有积极作用”。

六大高频风险场景,企业易“中招”

一、增值税申报异常· 小规模纳税人年应税销售额超500万元未登记为一般纳税人

· 免税与应税收入未分别核算,导致进项税违规抵扣

· 财政补贴收入未按规定缴纳增值税

二、跨税种数据矛盾· 增值税与企业所得税申报收入差异显著(如某电商企业差异近千万)

· 消费税申报收入小于增值税申报收入

· 出口报关数据与退税申报不一致

三、税前扣除凭证缺失· 研发费用中材料占比超70%且无合理说明

· 大额成本长期暂估入账未取得合规发票

· 关联交易定价偏离独立交易原则

四、经营指标异常· 连续三年亏损但营收持续增长

· 固定资产折旧率突增而资产规模未扩大

· 管理费用增速远超营收增幅

五、资金流水异常· 私户频繁收款且与经营规模不匹配

· 对公账户与法定代表人个人账户大额频繁互转

· 境外付款未依法扣缴税款

六、新业态监管盲区· 直播平台主播收入未代扣个税

· 灵活用工平台资金结算未穿透至实际劳务提供者

· 跨境电商海外仓销售数据未申报

三步应对策略,化解税务风险

第一步:冷静研判,定位风险源· 确认提示函来源(征收分局为低风险,稽查局为高风险)

· 区分“执行类风险”(如申报错误)与“分析类风险”(如指标偏离)

· 组建财务、税务、业务联合应对小组

第二步:系统性自查,分类处置· 执行类错误:立即调整账务,补充申报并补缴税款及滞纳金

· 分析类异常:梳理业务逻辑,准备合同、物流等凭证佐证交易真实性

· 政策理解偏差:咨询专业机构,提交政策适用分析报告

> 黄金补救期:在税务检查前主动补缴,可免于行政处罚;若被查实,将面临0.5-5倍罚款。

第三步:精准反馈,闭环管理1. 登录电子税务局“线上执法-提示提醒回函”模块

· 存在风险:上传反馈表、补充申报表及缴款凭证

· 排除风险:提交情况说明及佐证材料

· 限时反馈:首次提示需15日内完成,逾期将升级处理。

与税务机关沟通的四个关键点

· 提前预约专管员,了解风险关注重点

· 准备完整证据链,确保合同、发票、物流、资金“四流一致”

· 陈述逻辑清晰,采用“风险点—业务实质—数据来源—结论”结构

· 引用具体税法条款,增强说服力

如某建筑企业因施工成本突增被预警,提交项目进度表、材料涨价函、工资记录等12项证据,当天即排除风险。

构建税务风险长效防控机制

企业应变被动应对为主动防控:

日常监测· 每月核对平台流水、会计账目与纳税申报“三账一致”

· 设置关键指标预警线(如税负率波动超±15%)

· 利用区块链技术固化重大交易凭证

季度健康诊断· 增值税:检查进项税转出、即征即退资格

· 企业所得税:复核研发费用归集、关联交易定价

· 跨境税:验证转让定价文档、境外支付代扣义务

年度合规审计聘请第三方机构开展:

· 票据真实性测试(防范虚开发票)

· 税会差异分析(识别未调整事项)

· 税收优惠资格评估(防止政策滥用)

风险提示背后的监管趋势

税务机关正通过大数据分析、精准推送、闭环管理,推动税收监管从事后稽查向事前预警转型,企业合规管理需同步升级。

金税四期下的税务合规新趋势

金税四期系统已建立2000余个风险指标,能够精准识别“小规模纳税人免税销售额超标但未开免税发票”等具体问题,实现税务监管的精准化。

自2025年起推行“双推送”模式,税务风险疑点将同步推送至税管员和企业,赋予企业与税务机关同等的风险知情权,推动监管前置化。

税务部门按风险等级实施差异化应对机制:

· 蓝色提示:提醒企业自主纠错

· 黄色警示:启动约谈说明程序

· 红色预警:立案开展稽查工作。

国家税务总局相关负责人表示:“希望通过风险提示,将70%以上的涉税争议化解在稽查程序之前,让企业感受到税收监管的温度”。

税务风险提示已成为企业财税管理升级的重要契机。银川某生物科技公司在完成整改后,财务总监表示:“税务预警倒逼我们重建采购比价、成本核验、票据审核三道内控防线,财务漏洞减少40%”。

随着税收监管从“以票管税”向“以数治税”转变,合规能力正成为企业的核心竞争力。每一次风险提示,都是对企业税务免疫系统的强化——善于将危机转化为内控升级机遇的企业,将在高质量发展道路上走得更稳更远。

跨境电商财税合规已从“可选项”变为“必选项”。平台数据报送制度的实施,使跨境电商店铺的经营数据在税务部门面前更加透明。