市场概况

▌IPO

发行速度及规模:IPO提高发行速度的同时控制单笔募资规模,2017上半年的IPO企业数量已达2016全年总和,但Q2发行速度较Q1稍有所回落。

审核通过率:IPO提速不等于“放松“,审核通过率近期持续下滑。2017年H1整体通过率为81%,而第二季度通过率仅为78%,反映了监管从源头上防止病从口入以保证上市公司质量。

排队情况:IPO排队堰塞湖现象仍然严峻,目前仍有529家企业处于排队状态,此前发行提速导致更多企业转向IPO退出,按照目前的发行速度及排队企业情况,预计消耗完整体排队企业还需要一年半至两年左右时间。

▌定增

定增规模:定增及减持新规叠加市场疲软导致价格倒挂使得2017年定增市场大幅缩减,2017年1-6月共发行数量及规模较去年同期均下滑近50%;第二季度以来市场表现更为惨淡,发行数量和规模均同比下滑约70% 。

可转债:部分企业终止定增后选择改道可转债,2017年H1发行的可转债金额已达2016全年的1.5倍,但相比定增可转债通常发行体量较小,未来监管是否有实质性的动作值得持续关注。

配股:定增受限后一些企业选择配股融资,2017年以来已有19家公司发布了配股预案,超过2016年预案数和发行数,由于通常审批时间较短下半年市场有望迎来较快增长。

▌并购

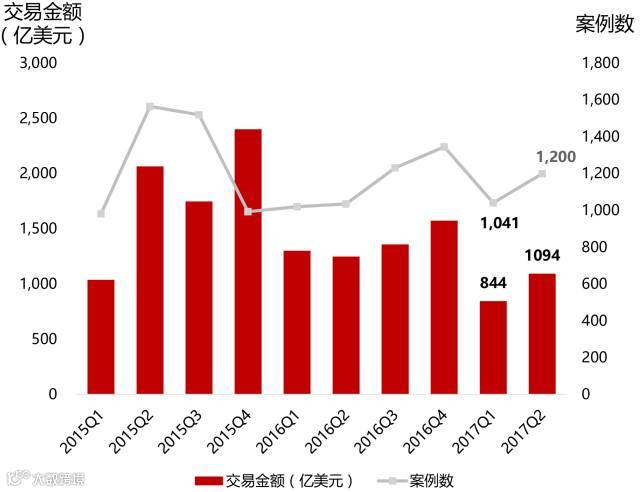

境内并购:2017年H1共宣布2,241起境内并购,合计交易金额1,938亿美元;第二季度以来境内并购市场有逐步回暖趋势,并购重组通过率上升。

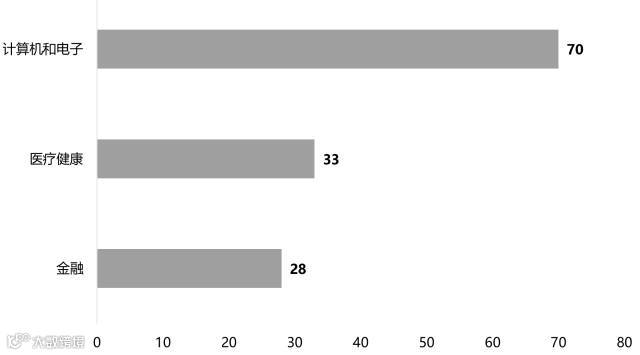

跨境并购:跨境并购市场延续了2016年末的收紧态势,2017上半年共宣布352起交易,披露交易金额806亿美元,此外计算机电子、医疗健康和金融占比超过了全部交易数量的1/3。

12017年资本市场政策回顾

数据来源: Wind,曲线为上证综指指数

2定增监管变化——控价控量控节奏

定增方面,监管政策及窗口指导的方向都是收紧的,未来定增折价空间收敛是必然趋势 。

3减持新规对并购融资交易的影响

4传监管最新窗口指导,泛娱乐监管持续收紧

今年4月传闻称,未来针对影视、娱乐及文化类的定增和并购项目将被劝退,而通过再融资进行债转股的项目一事一议。

未来泛娱乐等完全轻资产的公司由于波动性较大会受到监管严控,而对于技术型公司的并购则会更受青睐 。

证监会未来监管方向

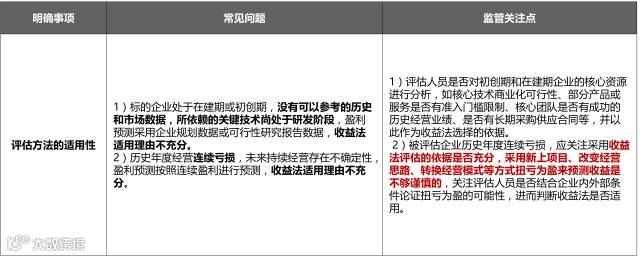

5轻资产类企业的收益法评估常见问题及监管重点(1)

证监会专门发布了《会计监管风险提示第7号——轻资产类公司收益法评估》,从评估方法的适用性、评估假设合理性、 现金流测算等方面进行明确。

6轻资产类企业的收益法评估常见问题及监管重点(2)

6轻资产类企业的收益法评估常见问题及监管重点(3)

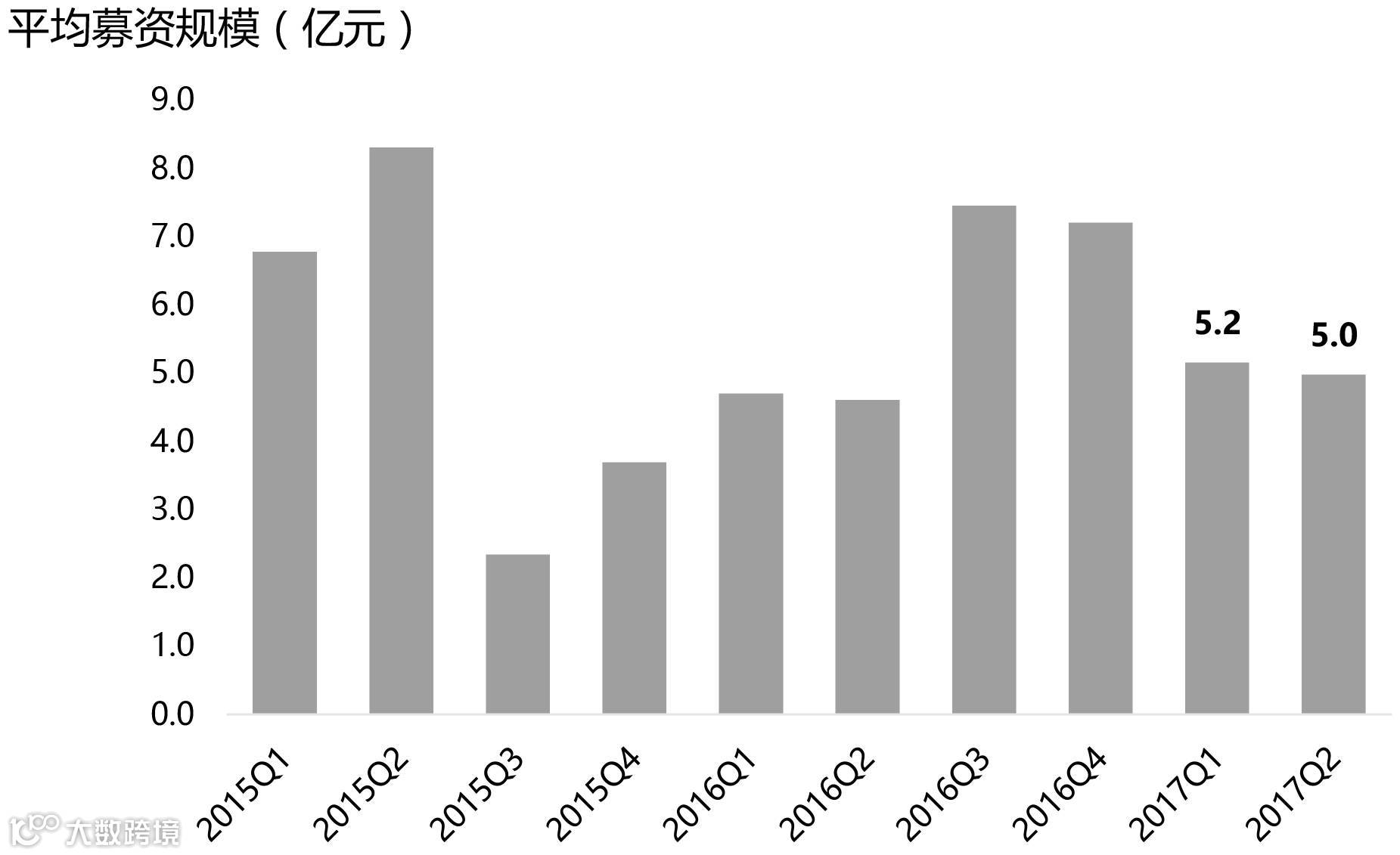

1IPO发行降温,单笔募资规模持续回落

2017年H1沪深股市IPO数量达到247笔,超过2016年全年总数IPO(227笔),相比去年同期增长305%;募资规模总计1,254亿元,占2016年IPO募资规模(1,496亿元)的84%,相比去年同期增长342% 。

2017年Q2 IPO发行速度较Q1有明显回落,IPO家数总计112,环比下降17%,募集规模约为558亿元,环比下降20% 。

2017年Q1沪深股市IPO发行单笔募资规模持续回落,约为5亿元 。

IPO募资规模及数量季度变化情况(2015年-2017H1)

IPO平均募资规模季度变化情况(2015年-2017H1)

IPO平均募资规模季度变化情况(2015年-2017H1)

数据来源: Wind

2IPO审核数量上升,通过率下滑

2017年H1发审委已审核275家首发企业,相当于2016全年总和。

自2016年末IPO审核数量持续增加,但审核通过率却逐步下降,2017年H1整体通过率为81%,而第二季度以来通过率仅为78%。

IPO发审委季度审核数量(2015年-2017H1)

IPO发审委季度审核通过率(2015年-2017H1)

数据来源: Wind

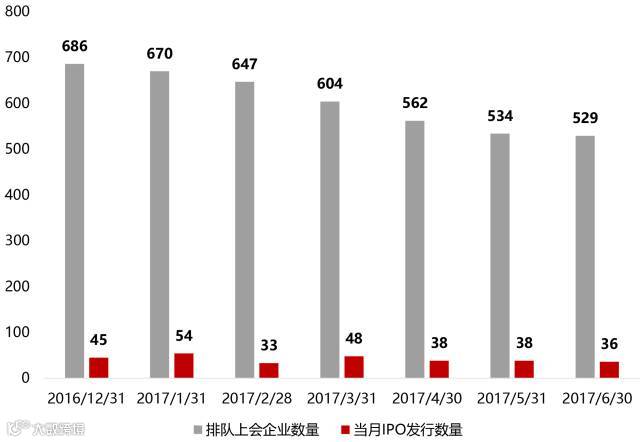

3IPO排队堰塞湖疏通仍待时日

由此预计,即使保持现在的发行速度,解决IPO排队问题至少还需要一年半至两年时。

IPO上会排队企业和IPO企业数量对比

IPO上会排队企业的状态分布(截止2017年H1)

数据来源:Wind

1定增市场持续走低

定增及减持新规叠加市场疲软导致价格倒挂,2017年定增市场大幅缩减,2017年1-6月共发行195笔定增,累计募资3,830亿元,两者较去年同期均下滑近50%;第二季度以来市场表现更为惨淡,发行数量和规模同比下滑约70% 。

定增新规发布后,有部分上市公司开始更改其非公开发行股票方案,变更内容主要针对发行定价和发行规模 。

定增募资规模及数量(2015年-2017H1)

2017年部分定增方案变更

数据来源: Wind

数据来源: Wind

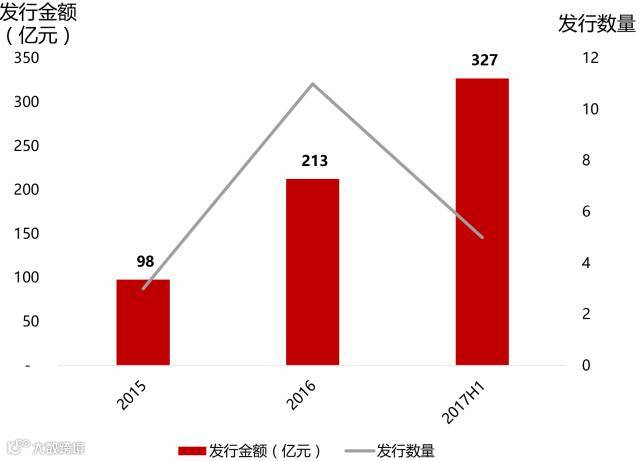

2可转债弥补部分募资需求

2017年H1上市公司共发行5起可转债,发行金额高达327亿元,超2016年全年发行总额的1.5倍。

终止定增的上市公司中有一部分改道可转债募资,但通常募集金额会小于原定增方案。

可转债通常发行体量较小且资金用途要求较为严格,目前仍是相对小众的市场,未来监管是否会有实质性的动作值得关注,如审批速度加快、门槛降低、用途放大、引入定向发行机制等,均可能成为可转债市场持续扩容的内生动力

可转债发行金额及数量(2015年-2017H1)

可转债发行条件

数据来源: Wind

数据来源: Wind

3配股或迎来发展机遇

配股发行金额及数量(2015年-2017H1)

2017年部分终止定增改配股案例

数据来源: Wind

数据来源: Wind

1境内并购市场回暖,主动终止案例数回落

境内并购宣布交易规模及数量(2015年-2017H1)

境内并购主动终止交易规模及数量(2015年-2017H1)

数据来源: Dealogic

数据来源: Dealogic

2重大资产重组回暖,横向并购为主

重大资产重组新增案例(2015年-2017H1)

2017H1重大资产重组类型分布(按交易金额,亿美元)

数据来源: Wind

数据来源: Wind

3并购重组审核放缓,否决率上升

并购重组委审核进度:

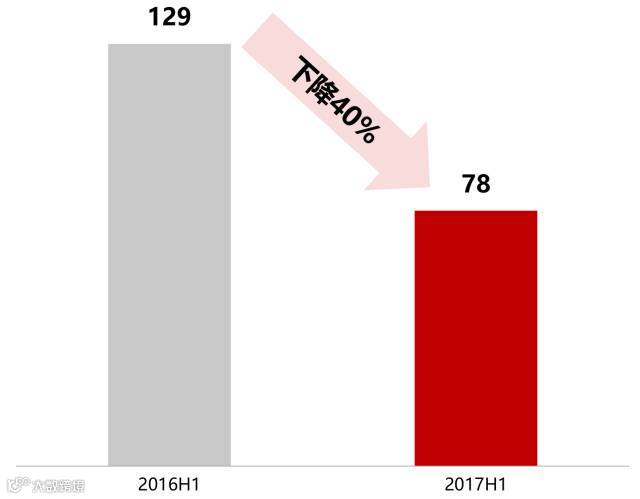

并购审核降速明显,2017年1-6月仅审核78笔并购,较去年同期下降40%

并购重组审核数量

2015-2017年Q2并购重组委审核情况:

2017年Q2否决率:从2017年Q1的10%下降至6% 。

2017年Q2有条件通过率:从2017年Q1的43%下降至29% 。

2017年Q2无条件通过率:从2017年Q1的47%上升至65% 。

并购审核通过率

数据来源: 证监

4外汇储备稳中有升,对外投资持续低迷

中国外汇储备和人民币兑美元即期汇率( 2014年-2017年H1)

累计非金融类对外直接投资(2014-2017年月度同比)

数据来源: 同花顺

5跨境并购关注技术类标的

中国跨境并购交易金额及数量(2015年-2017H1)

2017H1中国跨境并购热门标的行业(按案例数)

数据来源: Dealogic

磐石瑞通投资