一一一

本文字数约 5399 ;阅读需 11 分钟

禧玛诺

Shimano禧玛诺1921年成立,总公司设立在日本大阪府,于1972年大阪交易所上市。经历了100年的发展,其子公司遍布全球17个国家,成为一家以专业制造和销售自行车零件、钓具、滑雪板和高尔夫用品的跨国集团公司。员工人数达13179人,市值达到2万亿日元,约1100亿rmb。

发展历程

① 起步阶段:1921-1950年 自行车行业黄金年代

禧玛诺的创始人岛野庄三郎在1921年创立了岛野铁工所,次年开始生产自行车飞轮。禧玛诺的飞轮在技术上使用了当时来讲相对先进的喷砂工艺,并且对产品质量及精度要求极高,同时在当年的日本市场欧美品牌的自行车仍然占据大部分份额,但配件价格普遍较高,禧玛诺的定价更加亲民,所以很快获得了当时日本市场的认可。(飞轮是自行车后轮上的齿轮,用于驱动后轮的转动,制作精度要求较高。大小不同的多个飞轮可以实现自行车的变速功能。)

1900-1955年,是全球自行车行业发展的黄金时期。这一时期自行车价格下降了90%,迅速普及成为广大工薪阶层最主要的交通工具,在两次世界大战之间,英、法、日等国的主要城市大约有三分之一的工人是骑自行车上下班。禧玛诺进入行业的时间,正是全球自行车渗透率快速增长的时期,同时也因为创始人对工艺要求及技术创新的不断追求,公司迎来了高速增长,到1940年,禧玛诺资产达到150万日元;飞轮月生产量突破10万枚,占据了日本市场的60%,并开始向海外市场进军。

② 发展阶段 1956-1975年 确定技术领先和品类/区域扩展。

技术突破

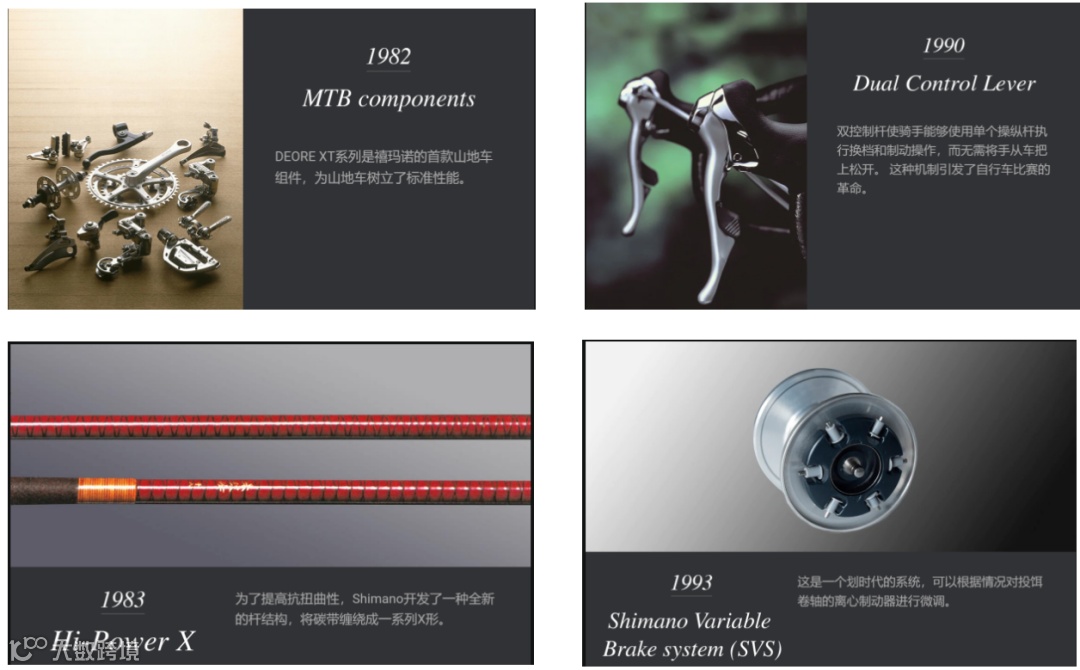

第一代创始人一直关注基于领先技术的产品研发,1957年,禧玛诺开始研发冷锻技术,并生产出了三段内变速花鼓,均是当时世界的领先水平。尤其是冷锻技术,1962年以后禧玛诺在冷锻技术上不断提升,进而发展出高精度冷锻技术,实现了对自行车零件微米级的精度控制,被称为“自行车界英特尔”。时至今日,冷锻技术依然是禧玛诺的镇山之宝。

产品技术的突破让禧玛诺的产品在价格和质量上大大优于竞争对手。在1960-1975年,全球自行车产业受到汽车行业冲击断崖式下跌,市场环境日渐萎缩的情况下,禧玛诺始终能保持在行业内的一席之地。

定位修正;品类、区域扩展

1958年第一任创始人岛野庄三郎离世。其长子岛野尚三接任。后来他也被誉为禧玛诺的中兴之祖。岛野尚三前瞻性看到自行车的未来不再是单纯的交通工具而应该更多具备休闲运动属性。于是修正了公司的定位,将公司定位变为立足休闲运动,重点开发以休闲、运动工具。

在此定位指导下,禧玛诺看到美国才是当时全球最大的运动休闲市场,于是迅速东渡太平洋,1962年进入美国市场销售。同时产品端开始研发山地车类产品,并重点致力于变速器的研发,于1964年创新的推出了外置变速器Archery。

同时因为发现变速器与渔轮有相似的结构,于1970年成立钓具事业部,开始研发渔轮类产品,扩展了主营业务。1973年,划时代渔轮产品Dura-Ace诞生。

1900-1955年,是全球自行车行业发展的黄金时期。这一时期自行车价格下降了90%,迅速普及成为广大工薪阶层最主要的交通工具,在两次世界大战之间,英、法、日等国的主要城市大约有三分之一的工人是骑自行车上下班。禧玛诺进入行业的时间,正是全球自行车渗透率快速增长的时期,同时也因为创始人对工艺要求及技术创新的不断追求,公司迎来了高速增长,到1940年,禧玛诺资产达到150万日元;飞轮月生产量突破10万枚,占据了日本市场的60%,并开始向海外市场进军。

③ 快速扩张时期 1976-1992年

岛野尚三掌舵期间持续进行研发投入,大量技术创新的出现,使得禧玛诺能够一直保持技术领先的行业地位。无论是变速器、山地车零件方面还是高机械精度渔具方面,不断涌现出领先行业的产品出现。在自行车领域研发出了世界上第一款电子变速器、世界上第一款双控制杆变速器Dual Control Lever,在渔具领域,率先使用碳纤维材料、研发出带有微型计算机的渔轮,几乎每一项新技术都能引起行业革命。使得禧玛诺从一家大阪市的自行车配件生产商,迅速成长为全球自行车市场及渔具市场的行业巨擘。

④ 稳固行业头部时期 1992年至今

1992年开始禧玛诺管理层进入密集的迭代更新时期,从1992年的第三代社长岛野敬三(庄三郎的次子),到1995年的第四代社长岛野喜三(庄三郎的末子),再到2001年第五代社长岛野容三(庄三郎的孙子),禧玛诺的每一代掌舵人一直坚持技术研发并不断开拓着海外市场的核心战略。

截止目前,在自行车领域,禧玛诺全球市占率第一,处于绝对垄断的地位。根据维基数据估计,目前已占据全球70-80%的自行车零配件市场份额,其产品涵盖公路、山地、场地车和电助力车的传动系统、刹车、轮组和脚踏,乃至电助力自行车的电机。在渔具领域,禧玛诺与达亿瓦长期占据全球渔具前二的位置,行业头部地位相当稳固。

运营策略分析

第一阶段 抢先一步占据低端基础市场

禧玛诺早期品牌影响力尚未建立时期,更重视自行车基础系统的改进与低端市场的产品创新。20世纪70年代,美国自行车市场大热时,日本制造商SunTour和禧玛诺同时进入美国市场,当时两家实力相当,但SunTour定位为设计更高端产品,而禧玛诺则注重低端产品的技术创新,不断将新技术下放到低端产品线,降低使用门槛,从而抢占了传统欧洲自行车零部件制造商的市场份额,大幅超过了同行,成为行业头部品牌。

第二阶段 进军高端市场,注重KOL传播

禧玛诺在低端市场逐步站稳脚跟后,开始进军高端市场。这一阶段,禧玛诺的策略是加强对运动员专用产品的研发。禧玛诺通过其领先行业的技术实力储备直接征服了职业运动员这个意见领袖群体,进而俘获广大体育爱好者的芳心,最后将品牌影响力扩展到整个普通受众群体。在自行车领域,通过对变速器的极致钻研,禧玛诺成为职业自行车手首选产品,同时不断赞助或举办各类自行车比赛,普及自行车文化,打出了品牌知名度。在钓具领域亦是如此,在全球签约职业钓手,并大量举办钓鱼系列赛事,不断普及钓鱼文化,输出自己行业头部、注重科技,专业的品牌定位。

第三阶段 成熟运营体系

发展到今天,禧玛诺已经拥有了整套成熟的运营战略体系。以自行车领域为例,禧玛诺为各大顶级车队的车手、车队以及各大顶尖赛事的赛事组委会提供使用了最新技术的产品,在职业比赛中不断曝光,此举能够较为全面地展示新产品的品质和性能,给予市场信心,对于推广旗下新品十分有利。比如禧玛诺基本每年都会将最新的产品投放至当年的环法赛场上亮相,随后将最新的技术应用于高端整车进行销售,并向厂商、车手收取溢价。

当随着时间的推移,产品技术不断成熟,禧玛诺会将技术降级运用在低等级的零件上,将其销售至大众市场。产品进入这一阶段后,禧玛诺会将生产转移到海外工厂,从而将制造成本保持在一个较低的水平。这样一个完整的运营周期大约需要5到6年。这种往复的经营周期保证了公司的资金流,也让公司研发的新技术能不断被不同级别产品复用,同时也让更多的用户对未来技术下放的产品抱有期望。公司则在占据各级市场的同时也因不断研发新技术而维持了产品竞争力。

业务数据分析

① 从营收数据来看,2008年禧玛诺营收2351亿,之后遭遇2009年金融危机,导致业绩大幅下滑。2010年业绩快速回弹,并在2010-2015年期间保持了每年10%左右的增速,并于2015年达到了2020年前的营收高点,为3786亿日元,也可以一定程度体现禧玛诺在市场的垄断地位。2016年后自行车市场遇冷,业绩下滑,到2020年前一直保持4-5%的增速,但一直未回到2015年高点。之后进入新冠疫情时期,在疫情后市场需求大幅增加,2021年喜玛诺总营收5465亿日元,约合300亿RMB,同比增速44%,其中自行车业务4435亿日元,约合243亿RMB;钓具业务1024亿日元,约合57亿RMB。研发费用141亿日元,研发费用占比2.5%。净利润1159亿日元,约合64亿日元,净利润率21.25%。

② 分品类来看,自行车业务占比一直维持在80%左右,是营收的主要贡献类目,其增速基本与总营收增速重合。而渔具在营收中的占比在20%左右,从增速来看,渔具2013-2015年3年保持了10%左右的增长,之后几年增速较慢,直到2021-2022年开始高速增长,同比增速分别为10%,28%。

③ 从区域数据来看,欧洲和亚洲是目前占比最大的主要市场,日本本土仅有10%的销售份额。

核心竞争力

① 品牌定位

禧玛诺从早期自行车配件供应商时就非常注重发展自有品牌,一直使用自己的品牌进行生产销售,坚持不做OEM制造。

从早期专业的代步工具配件品牌,到休闲运动工具品牌 ,再到现在贴近人、贴近自然,提供“迷人的产品”,给人们带来快乐,以帮助推广自行车和运动钓鱼文化。公司在不同阶段有不同的精准定位。

② 注重于发展高技术和高品质的产品

禧玛诺一直是一家产品技术导向的公司,通过技术优势专注于产品质量,且不断创新,有利于企业制造越来越可靠、高效的产品,进行良性循环发展。

③ 布局全球市场

无论自行车配件还是渔具单一区域市场份额相对较小,很难平摊高研发成本。从二代创始人开始,禧玛诺的每代掌舵人都一直坚持全球市场的开辟,子公司遍布全球17个国家,目前除日本本土外的销售占总销售额的90%。

达亿瓦

DAIWA达亿瓦是日本GLOBERIDE.Inc旗下品牌,该公司由原大和精工发展而来,以Daiwa品牌渔具产品销售占其绝大部分收入,同时还生产网球装备、高尔夫装备、自行车装备等户外设备。2021财年集团营业收入 1206.8 亿日元约合62亿rmb,其中渔具和高尔夫收入占比分别为89.7%、5.7%。公司员工人数6965人,市值654亿日元,约合33亿元rmb。

发展历程

达亿瓦成立于 1958 年,公司名称为:大和精工株式会社。

1960 年,达亿瓦的渔轮生产工厂建成,2 年后在日本国内开始销售自己研发的渔轮。

1964 年,达亿瓦的鱼竿生产工厂建成投产。

1969 年,公司更名为“DAIWA精工株式会社”。

1970 年,公司在日本上市。

进入七十年代,达亿瓦开启了在全球的稳步扩张之路。

品牌技术

达亿瓦是一家创新型的产品研发型企业,尤其是在渔轮技术方面,一直是处于行业领先位置。

早期划时代的领先产品:

① 1965 年,达亿瓦就创新研发出 Open-Faced reel 类型的渔轮,这是世界上第一款线轴位于卷轴外部的渔轮。

② 1979年是世界上第一家将碳纤维同时应用于渔轮卷筒体和转子的制造商。同时在碳纤维材料制作鱼竿方面也处于行业领先地位。

最近的领先技术

① 2010年发布MAGSEALED磁油防水,这是一项号称航空级别的技术。通过在渔轮机身和转轴之间的缝隙内填入磁油,有效的隔离水份和灰尘入侵。而且也消除了机身和转轴之间的直接接触,降低了摩擦和阻力,使部件之间的旋转更加顺滑。树立了渔轮行业的新标准。

② 同年推出的 Z-SVF 碳纤维材料,降低树脂含量的同时提高了碳纤维的密度。使用这种材料制作的鱼竿在重量上又达到了一个新的高度。

MAGFORCE 3D,达亿瓦的全新刹车控制系统。通过 3 中转轴和磁油膜的距离设定,以及 20 种不同刻度的磁力刹车调节级别,可以实现 3x20,也就是 60 种不同级别的磁力控制。应用于高端渔轮,代表目前最先进的渔轮刹车控制系统。

业绩数据分析

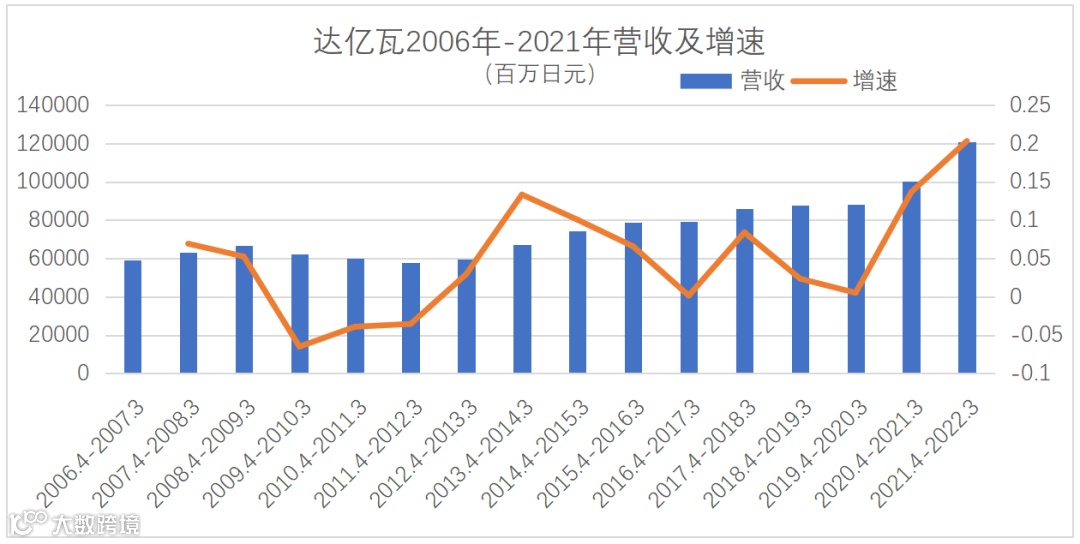

① 从营收数据来看,2014年前达亿瓦母公司营收一直维持在600亿日元左右,其中经历了2009年金融危机导致业绩下滑。2014-2018年随着日本户外及钓鱼风潮兴起,业务总体增速较快,截至2018财年,总营收达到878亿日元。之后伴随疫情影响,2020-2021年,两年维持15-20%的高增速,截至2021年,集团总营收规模达到1286.4亿日元。总体来看,公司业绩增长与日本大环境关联性较强。

② 在GLOBERIDE.Inc旗下钓鱼业务占比在90%左右,2020年,2021年业绩爆发式增长,同比增速达到16.8%,18.8%。

③ 从区域数据来看,日本是目前占比最大的主要市场。占比达62%。

达亿瓦、禧玛诺对比

4.1 经营数据对比

① 母公司数据对比

对比母公司数据可以看到从销售规模看,禧玛诺近四年的年均销售额4089亿日元,是达亿瓦母公司的4倍;禧玛诺平均净利润是达亿瓦母公司净利润的15.5倍;

尤其是禧玛诺的毛利润率仅高出达亿瓦4%左右,但平均期间费用率比达亿瓦低出11.83%,后台管理能力更强,所以禧玛诺净利润率年均17.43%,是达亿瓦的3.74倍;

反映到二级市场对公司的评价上,禧玛诺的市值是达亿瓦的34倍。

② 单独对比渔具品类,达亿瓦渔具业务年均销售885.72亿日元,比禧玛诺的813.92亿日元,达亿瓦的销售规模要更大一些,营收规模多9%。但禧玛诺渔具的年均利润率17.25% ,达亿瓦只有5.77%;禧玛诺的年平均净利润是达亿瓦的2.75倍。

4.2 相同之处

① 均为研发导向型,禧玛诺和达亿瓦都注重产品研发能力,不断推出行业领先的技术产品,巩固自身领导地位。在渔具领域,两家的竞争一直贯穿着技术革新和产品对标。

② 在品牌运营上类似,均注重KOL的打法,在全球签约职业运动员,并举办/赞助各类赛事,树立自身专业的品牌形象。

③ 在渔具领域,产品结构的迭代也趋同。从早期的鱼竿、渔轮单独分系列的垂直型产品结构体系(如:禧玛诺的EXP系列路亚竿、BANTAM系列水滴轮等),开始向扁平化的系列产品矩阵迭代,比如:DAIWA的蜘蛛系列(TATULA),一个系列代表一种钓鱼场景,产品包括渔轮 ,竿,线,饵等完整的产品体系。这种扁平化的系列矩阵代表着渔具产品未来越来越强调围绕钓鱼场景开发系列产品,钓法及钓种不断专业化。

4.3 不同之处

① 品牌打法不同,禧玛诺无论扩多少个品类,从自行车到钓竿再到现在的滑雪,都是始终维持禧玛诺shimano一个品牌运营,品牌势能越来越强。而达亿瓦则是多品牌运作,钓具品牌是DAIWA,高尔夫则有GⅢ等多个品牌。达亿瓦在1980年扩品类到网球,2008年收购高尔夫制造商Fourtine进军高尔夫领域,但这两块业务并没有发展起来。这说明哪怕对于一个老牌公司来说,多品牌运作仍然较为困难。

② 区域运营思路不同,禧玛诺从二代创始人开始就致力于全球市场的开拓,但达亿瓦始终坚持日本原点市场,虽然从70年代就开始向外开拓,但海外市场份额占比始终较低。不过达亿瓦最近几年已经开始把重心开始向亚洲市场,尤其是中国市场转移。

全球渔具头部企业的发展过程和运营策略为国内品牌提供了很好的借鉴,但我们也应该认识到无论是达亿瓦还是禧玛诺都有50年以上的发展历程了,当时的竞争环境,渠道情况与现在市场差别比较大,国内品牌需要借鉴其中的经验,找到适合自身的发展策略。我们认为目前国内渔具市场品牌、产品力、渠道相比之下都还在发展初期,同时又具备用户需求旺盛,供应链完善的优势,使得国内品牌有机会走出来,成为全球渔具市场的头部品牌。

【栈 道 资 本 · 专 注 于 消 费 品 领 域 投 资】