编者按:伴随着居民、实体企业以及金融机构在风险管理和财富管理方面的多样化需求,越来越多的场外期权结构出现在大众视野中,为方便大家了解各类结构的特点和区别,中证报价投教基地推出“结构笔记”专栏,邀请交易商梳理主流场外期权结构,介绍这些结构的风险收益特征及应用场景,希望能够帮助大家更加全面地了解各类结构的作用。

合作机构:申万宏源证券金融创新总部

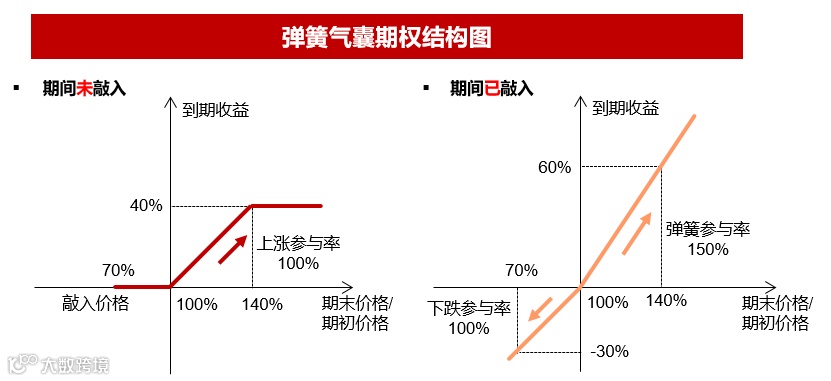

▍什么是弹簧气囊结构

弹簧气囊结构是一种基于安全气囊的变种结构,延续了安全气囊的优点:在享有标的一定上涨收益的同时,获得一定的安全垫作为或有的下跌保护;存续期间标的只要不跌破设置的保护价格,投资者不承担标的下跌的亏损。同时,相较于安全气囊,弹簧气囊在标的价格跌破敲入价后,若股价涨回至期初价以上,可以获得多倍上涨收益,即在反弹过程中具备更强的上涨进攻性。

和安全气囊类似,弹簧气囊也可以分为两种,一种是敲入前上涨参与率100%,带上涨收益封顶的结构;另一种是敲入前上涨收益无封顶,一般来说上涨参与率小于100%的结构。

1、挂钩标的价格下跌有保护,上涨可参与,降低投资的择时难度;

2、敲入后,挂钩标的价格在期初价以上可享有多倍上涨收益,在期初价以下则承担正股一倍的下跌损失;

3、可通过合适的要素设计做到0期权费,降低投资成本。

▍弹簧气囊的适用场景

1、对标的后期行情较为看涨,且对标的下跌幅度有一定的心理预期;

2、希望降低标的波动对投资组合的影响,相比直接投资并持有标的,运用弹簧气囊结构能在风险收益上获得一定程度的缓冲;

3、若标的价格出现超预期的下跌,跌破敲入价,则可以利用多倍的弹簧参与率抓住后续反弹机会,增强持仓进攻性。

▍弹簧气囊结构参考要素及收益情景分析

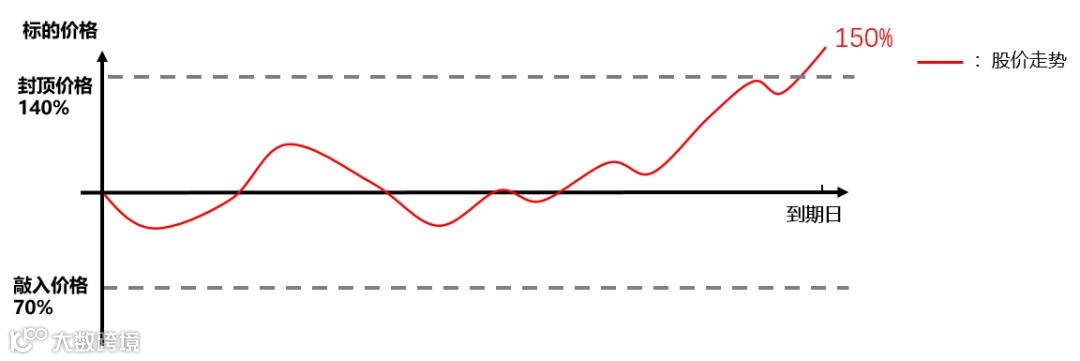

在存续期间,若标的收盘价格从未跌破敲入价格,且期末价格大于或等于封顶价格,假设为期初价格的150%,则期权期末损益=名义本金*40%。

情景2:未敲入,期末标的上涨,但不超过封顶价格。

在存续期间,若标的收盘价格从未跌破敲入价格,且期末价格小于封顶价格,大于或等于期初价格,假设为期初价格的130%,则期权期末损益=名义本金*30%。

情景3:未敲入,期末标的下跌。

在存续期间,若标的收盘价格从未跌破敲入价格,且期末价格小于期初价格,假设为期初价格的80%,即标的下跌20%,则期权期末损益=0。

情景4:期间敲入,期末标的上涨。

在存续期间,若标的收盘价格曾跌破敲入价格,且期末价格大于或等于期初价格,则期末收益率=标的涨幅*弹簧参与率,即可获得多倍上涨收益(此情形下上端封顶打开)。

若标的上涨,假设为期初价格的150%,则期权期末损益=名义本金*75%。

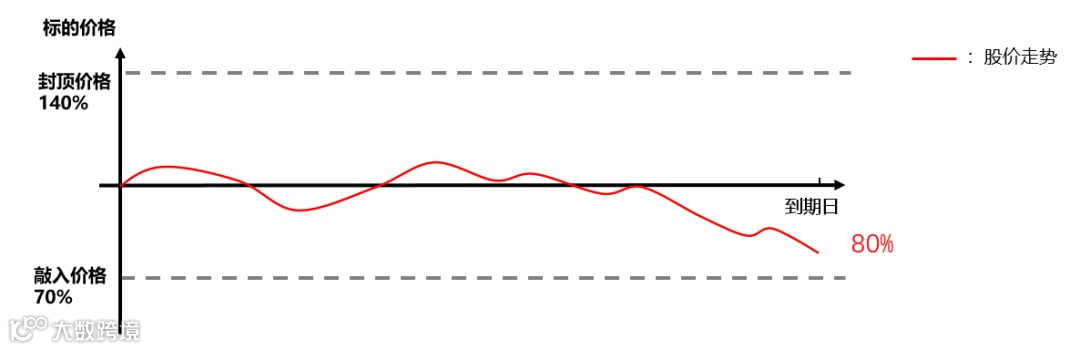

在存续期间,若标的收盘价格曾跌破敲入价格,且期末价格小于期初价格,则期末收益率=标的跌幅,即期权收益与标的表现一致。

若标的下跌,假设为期初价格的80%,则期权期末损益=名义本金*-20%。

带有部分上涨参与率的弹簧气囊结构与之类似,差异在于存续期间若标的收盘价格从未跌破敲入价格,且期末价格大于或等于期初价格,则期权期末损益=名义本金*标的涨幅*上涨参与率。

1、市场风险:当弹簧气囊的挂钩标的发生大幅下跌,投资者可能会发生无法获得投资收益、发生本金亏损的情况。

2、流动性风险:在期权的到期日之前,可能存在无法提前赎回的风险。

3、信用风险:产品/合约的兑付取决于券商的正常履约,为尽可能避免所面临的信用风险,在选择合作交易商时,投资者可优先选择与实力雄厚、评级较高的证券公司合作。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。