*本文内容选自《场外衍生品知识读本》第四章《场外期权》。

*本文内容选自《场外衍生品知识读本》第四章《场外期权》。

与Delta不同的是,波动率和到期时间对于Vega有不同的影响。对于实值和虚值期权,Vega值会随着波动率增加和到期时间的延长而增加。而对于平值期权,波动率的变动是不太影响Vega值的,但是即便是在期权平值时,Vega也会受到期权到期时间的影响。

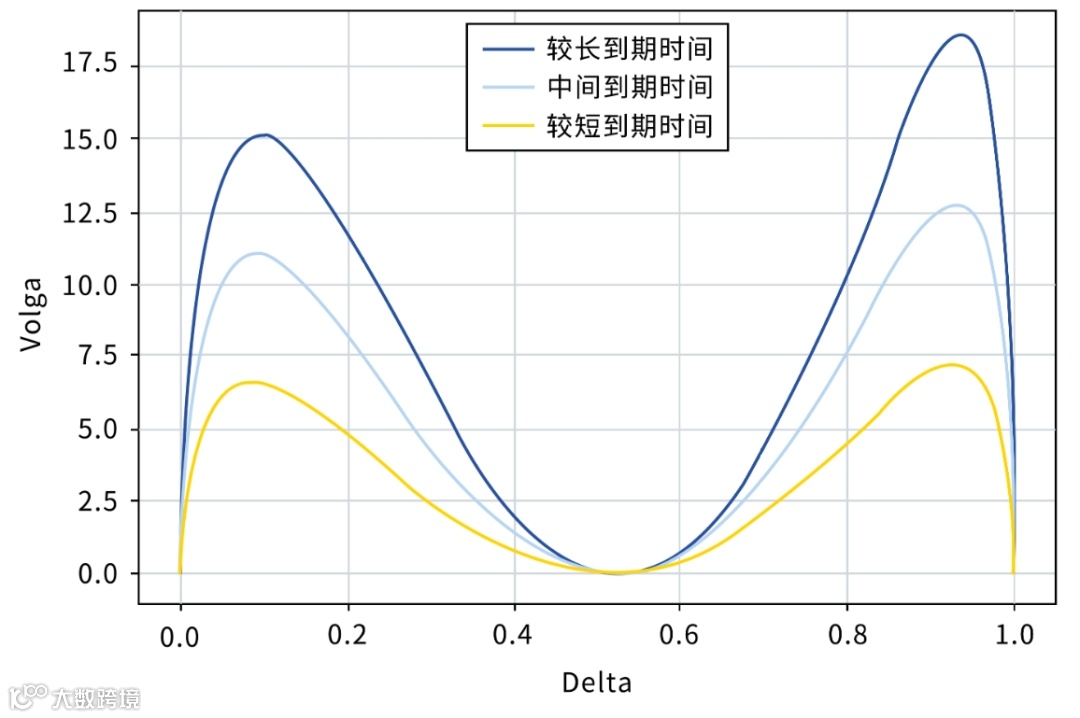

一般来说,交易商在做场外期权交易时,是不需要将Vega敞口完全对冲掉的。所以相对而言,对于Volga和Veta的监控没有对于Vanna和Charm那么重要。然而,对于本身Vega比较大的期权,在实值度和虚值度比较高(注意不是很高)时,会出现Volga和Vega都比较大的情况,此时波动率的变化对价格的影响会比较不稳定。在这种情况下,交易商对Vega敞口的重视程度需要有所提高。

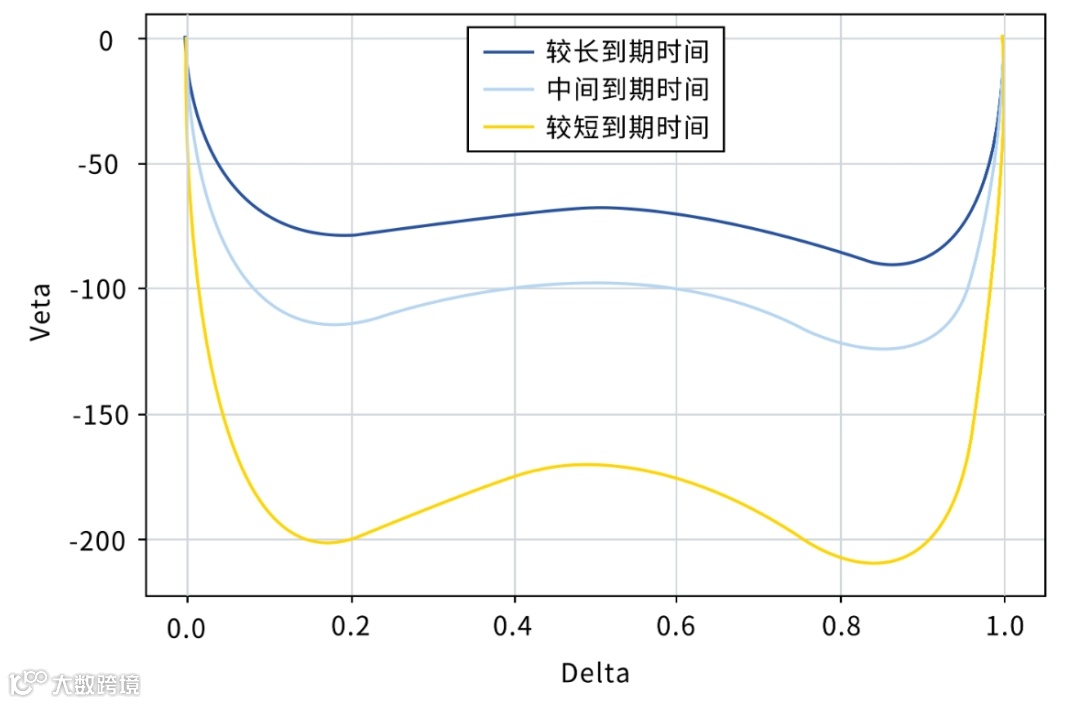

图2 看涨香草期权随到期时间变化期权Veta分布