*本文内容选自《场外衍生品知识读本》第四章《场外期权》。

*本文内容选自《场外衍生品知识读本》第四章《场外期权》。

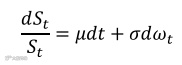

ωt是标准的布朗运动,μ是标的资产单位时间的预期收益率。因μ的不可观测性给定价带来了困难,根据Girsanov定理,引入随机过程ωt* 以及风险中性测度Q,使得ωt* 是Q上的标准布朗运动(r是无风险利率)。

这样就能得到风险中性测度下标的资产价格St服从的随机过程:

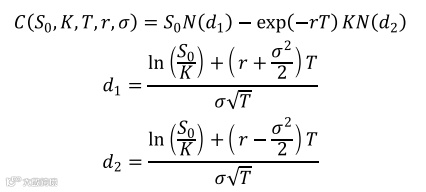

经过简单的变量替换,运用Itô引理可以得到:

,标准差为

,标准差为 的正态分布。基于风险中性测度,对行权价为K的欧式看涨期权的到期收益

的正态分布。基于风险中性测度,对行权价为K的欧式看涨期权的到期收益 求解期望贴现值,可以得到欧式看涨期权的价格为:

求解期望贴现值,可以得到欧式看涨期权的价格为:

其中N是标准正态分布累计分布函数。使用类似的方法,可以得到欧式看跌期权价格为:

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。