中国减肥行业市场现状与发展趋势分析

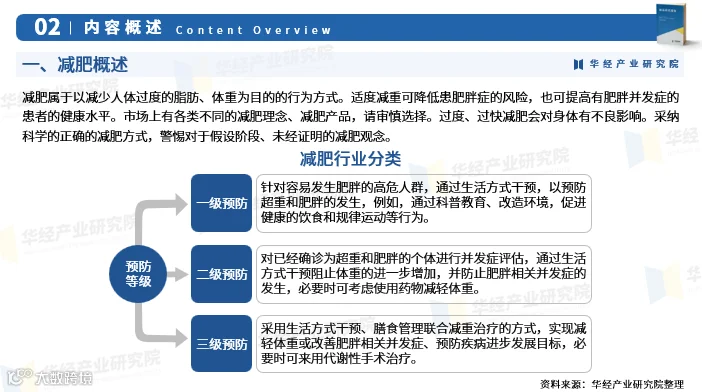

减肥是以减少人体过度脂肪、体重为目的的健康行为。科学减重有助于降低肥胖症风险,改善相关并发症患者的健康状况。面对市场上众多的减肥理念与产品,消费者应审慎选择,避免过度或过快减肥对身体造成不良影响,倡导采用科学、安全的方式实现体重管理。

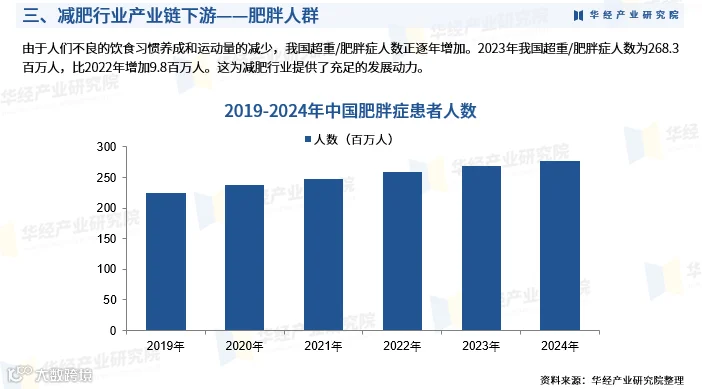

我国因饮食结构失衡及体力活动减少,超重与肥胖人数持续上升。2023年全国超重/肥胖人群达2.683亿人,较2022年增加980万人,为减肥行业提供了广阔市场空间。中国已成为全球肥胖人口最多的国家,庞大的需求基数推动减肥产业稳步发展,尤其年轻群体对身材管理意识增强,成为行业主要消费力量。2024年中国减肥行业市场规模预计达4744.5亿元。

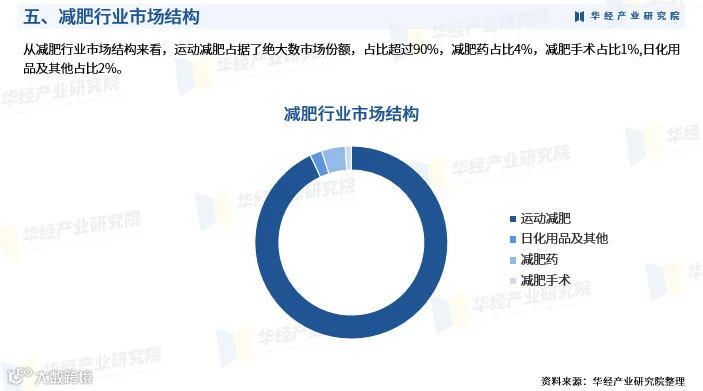

从市场结构看,运动减肥占据主导地位,市场份额超90%;减肥药物占比4%;减肥手术占1%;日化及其他类产品合计占2%。行业产业链上游涵盖氨基酸、试剂、食品原料及包装材料等;中游为各类减肥产品与服务提供方;下游则对接医疗机构、药店及健身机构等终端渠道。

市场竞争激烈,参与者包括国内外大型企业、中小型创新公司及个体经营者。知名品牌凭借品牌影响力、研发实力和产品质量占据主流市场,主要企业有舒尔佳、碧生源、雅塑、艾丽等。其中,碧生源通过收购中山万汉制药及万远新药研发公司,将其业务从功能茶饮拓展至OTC减肥药品领域,2024年其减肥药品收入达1.47亿元。

华经产业研究院采用桌面研究与定量、定性分析相结合的方法,综合运用SCP、SWOT、PEST、回归分析等模型,全面剖析中国减肥行业的发展环境、产业链布局、竞争格局、技术趋势及投资机会,并发布《2025-2031年中国减肥行业市场调查研究及投资战略研究报告》。该报告系统梳理行业政策法规、经济背景、社会认知与技术进展,深入分析市场运行现状、企业经营表现及未来发展方向,为企业、科研机构与投资方提供决策参考。

报告内容涵盖肥胖成因、健康饮食原则、行业PEST环境、市场运行特征、消费人群画像、细分领域发展(如减肥药、食品、茶饮、器械、手术、针灸、瑜伽等)、营销策略及监管挑战,并提出行业发展对策与创新路径。数据来源兼顾一手调研与权威二手资料,经严格清洗与分析流程,确保研究结论的专业性与可靠性。

2025-2031年中国减肥行业竞争格局与投资前景分析

行业发展趋势、企业竞争力及未来投资价值展望

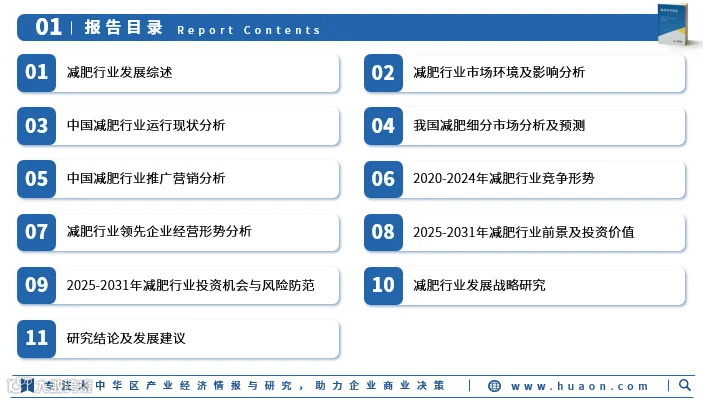

第四部分 竞争格局分析

第六章 2020-2024年减肥行业竞争形势

第一节 行业总体市场竞争状况

从竞争结构看,减肥行业呈现多方博弈格局:现有企业竞争激烈,市场参与者众多且产品同质化较高;潜在进入者因门槛相对较低持续涌入;替代品威胁明显,涵盖健身服务、饮食管理及医疗手段;供应商议价能力较弱,客户议价能力较强,消费者对价格敏感度高。整体竞争结构呈现高度市场化、快速迭代特征。

企业间竞争格局呈现地域集中化、规模差异化和所有制多元化趋势。东部沿海地区企业密集,研发投入大;大中型企业主导市场,中小企业聚焦细分领域;民营企业灵活性强,外资企业技术领先。市场集中度总体偏低,但子行业和重点区域呈现上升趋势,品牌效应逐步显现。

通过SWOT分析,行业优势在于庞大市场需求与健康意识提升;劣势为产品合规性与长效性争议;机会来自消费升级与技术创新;威胁则包括监管趋严与公众信任风险。

第二节 中国减肥行业竞争格局综述

当前,中国减肥行业品牌竞争日益激烈,本土品牌凭借渠道与成本优势占据主流,国际品牌以科技与高端定位切入。未来竞争将向专业化、个性化与合规化发展,市场进入者需面对技术、品牌与渠道多重壁垒。

国内企业竞争力源于本土化运营、快速响应市场变化及电商渠道布局优势。民营企业相较外资更具灵活性与价格竞争力,而外企则在研发与品牌形象上占优。提升竞争力需加强研发投入、品牌建设与合规运营。

在产品层面,综合竞争力评价显示,具备科学配方、临床验证与良好用户体验的产品更具优势。构建长期竞争优势需聚焦技术创新、品牌信誉与全链条服务。

对重点企业的资产、人员、营收、利润及综合竞争力对比分析表明,头部企业如碧生源、壹健康、华东医药等在营收规模与市场覆盖上领先,部分技术型企业则在细分赛道形成差异化优势。

第三节 减肥行业竞争格局深化分析

国内外市场竞争差异显著,国外品牌注重科研背书,国内品牌侧重营销与渠道下沉。中国市场集中度虽不高,但龙头企业通过并购与品牌扩张加速整合。主要企业动向显示,产品升级、数字化转型与跨界合作成为主流策略。

多家企业正在推进新项目布局,涵盖生产基地扩建、研发中心建设及智能化服务平台搭建,反映出行业向高质量、规模化发展的趋势。

第四节 并购重组趋势分析

行业并购重组活跃,跨国公司通过收购本土品牌加快市场渗透,本土企业则通过整合资源提升竞争力。并购动因包括技术获取、渠道扩展与品牌升级。未来,产业链上下游整合与跨领域协同将成为重要趋势,但需警惕整合风险与文化冲突。

第七章 领先企业经营形势分析

第一节 中国减肥企业总体发展状况

行业企业类型多元,涵盖传统药企、健康科技公司与互联网平台。资本运作频繁,IPO、融资与并购案例增多;创新投入加大,品牌建设成为核心战略;国际化进程稳步推进,部分企业已布局海外市场。

第二节 主要企业经营分析

重点企业包括碧生源控股、广东壹健康、歌曼丽(苏州)、河南恒春堂、华东医药、湖南迪诺制药、舒华体育、植恩生物、上海巅峰健康、浙江诺特健康等。分析维度涵盖企业发展概况、产品结构、技术水平、战略方向、经营业绩与核心经济指标。这些企业在产品研发、市场覆盖与商业模式上各具特色,共同构成行业竞争主力。

第五部分 发展前景展望

第八章 2025-2031年减肥行业前景及投资价值

“十四五”期间,减肥行业在政策支持与消费升级推动下实现稳步发展,产业链日趋完善。展望“十五五”,行业将向科学减重、精准营养与智能化服务方向升级。

2025-2031年,减肥市场潜力巨大,尤其在个性化方案、功能性产品与数字健康管理领域。技术发展趋势包括AI营养推荐、可穿戴设备联动与大数据健康监测;产品趋向天然成分、安全配方与多重功效融合。

预计行业市场容量与销售收入将持续增长,供需关系趋于平衡。关键趋势包括市场整合加速、区域拓展深化、科研投入加大以及服务模式向线上线下融合转变。

投资价值方面,行业进入壁垒包括资质审批、研发能力与品牌信任;盈利因素集中在产品差异化、用户粘性与运营效率。有利因素为政策鼓励、消费升级与技术进步;不利因素包括监管不确定性与市场竞争加剧。

第九章 2025-2031年投资机会与风险防范

行业投融资渠道多元,固定资产投资聚焦产能升级,兼并重组成为扩张主要路径。投资机会存在于产业链上游原料创新、中游智能产品开发及下游健康管理服务,重点区域包括长三角、珠三角与成渝都市圈。

主要风险包括政策变动、技术迭代、供需失衡、宏观经济波动及产品结构单一等,需通过合规经营、技术储备与多元化布局加以防范。

第六部分 战略发展研究

第十章 减肥行业发展战略

行业战略应涵盖综合规划、技术研发、业务组合、区域布局、产业协同、品牌营销与竞争策略。品牌战略尤为重要,需强化品牌定位、提升用户认知、完善品牌管理体系。

经营策略应聚焦市场细分、模式创新、品类规划与产品差异化。投资战略建议围绕高成长性细分领域,布局具备技术壁垒与市场潜力的企业与项目。

第十一章 研究结论与发展建议

减肥行业正处于转型升级关键期,未来将更加注重科学性、安全性与可持续性。建议企业加强研发创新、构建品牌护城河、拓展多元渠道,并关注政策导向与消费者需求变化,把握新兴市场机遇。