◾公司发布限制性股票激励计划(草案)公告:公司发布限制性股票激励计划(草案)公告,拟向总工程师、总会计师(兼董秘)、副总经理、其他核心骨干员工等不超过1000人授予合计3970万股。激励计划股票占公司股本总额的0.87%,为一次性授予,无预留部分。授予价格为每股9.08元。较灵活的市场化激励是公司与集团的核心竞争力之一,股权激励计划有助于更好的激励公司经营骨干,维持 “强烈推荐”评级,上调目标价到21-23元。

摘要

1.推出限制性股票激励计划。此次激励对象为总工程师、总会计师(兼董秘)、副总经理、其他核心骨干员工等不超过1000人,占2017年总员工数(5864)的17.05%,激励计划股票占公司总股本的0.87%。此次股权激励计划覆盖范围广,涵盖了公司核心管理、技术、业务人员。

2.多重目标考核,有助于更好的激励经营骨干。本次公司考核的标准有4个方面:第一,净资产收益率从2019年到2022年分别不低于13.2%、13.5%、13.8%、14%,且不低于于同行业对标企业75分位值水平;第二、各年净利润较2017年复合增速不低于11%,且不低于同行业对标企业75分位值水平;第三、成本费用率率从2019年到2022年分别不高于84.80%、84.78%、84.75%、84.73%;第四、各年需完成南瑞集团下达的经济增加值目标,且ΔEVA大于0。

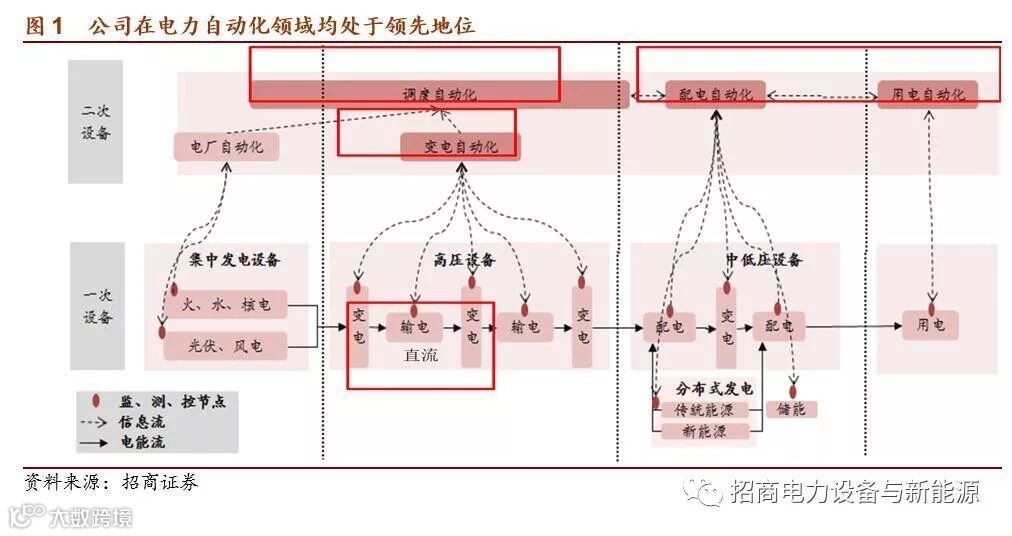

3.单多晶竞争格局比较稳定,公司地位比较稳固:公司在电力调度、信通、变电站自动化、直流、配网、等领域具有国内、国际领先的产品竞争力。公司下游细分行业中,配网、信通等子行业有望保持不错的投资增长,调度有可能在2019-2020年开始一轮更新。此外,电网租赁产业近几年发展较快,公司业务面宽具有解决方案优势。总体来看,公司有望通过细分领域的机会保持稳健增长;而更大的发展,可能需要网外、海外业务的突破。

4.投资建议:公司在大二次领域的产品与企业综合竞争力优势突出,中期看不到大的竞争对手,负债率维持在低位,现金流较好,经营质量较高。综合行业态势与公司能力,我们认为公司有能力保持中速发展。比较市场化的激励是公司的核心竞争力之一,此次激励有利于更好的激励企业骨干。维持“强烈推荐”评级,上调目标价到21-23元。

风险提示:集团资产整合进度低于预期;下游客户政策变化的波动。

1.推出股权激励计划

推出限制性股票激励计划。此次激励对象为总工程师、总会计师(兼董秘)、副总经理、其他核心骨干员工等不超过1000人,占2017年总员工数(5864)的17.05%,激励计划股票占公司总股本的0.87%。此次股权激励计划覆盖范围广,涵盖了公司核心管理、技术、业务人员。有利于公司吸引和绑定优秀人才,调动核心人才的积极性,保证股东利益,公司利益和核心团队个人利益的一致性。

多重目标考核,彰显公司未来经营、管理、增长的信心。本次公司考核的标准有4类:第一,净资产收益率从2019年到2022年分别不低于13.2%、13.5%、13.8%、14%,且不低于于同行业对标企业75分位值水平;第二、各年净利润较2017年复合增速不低于11%,且不低于同行业对标企业75分位值水平;第三、成本费用率率从2019年到2022年分别不高于84.80%、84.78%、84.75%、84.73%;第四、各年需完成南瑞集团下达的经济增加值目标,且ΔEVA大于0。

假设2019年1月授予,公司授予的3970万股限制性股票应确认的总费用为36325.5万元(假设授予日股价为18.23元/股),2019年到2023年分别确认11654万元、11654万元、7114万元、4087万元、1816万元。

比较市场化的激励是公司的核心竞争力之一,有助于激励企业经营骨干。公司与集团的薪酬体系一直比较市场化,这也是公司过去能持续吸引人才并在南京形成中国电力软件大本营的主要原因之一。此次激励涵盖1000多位企业骨干员工,有助于增强凝聚力并激发中层活力与积极性。

2.有能力保持中速增长

电网投资有支撑。从行业来看,主要下游客户电网公司的现金流、负债情况都非常优秀,潜在投资能力强大。电网投资的大周期是用电量周期,因此预计常规电网投资能够维持在当前规模。考虑到新一轮特高压建设启动,将在2019-2020年带来逆周期的投资增量。

通过细分领域的机会,有望保持中速增长。公司电网自动化、信通业务快速增长,而调度、直流业务持平或略降。此外,公司近几年总包与租赁业务占比在提升,特别详细的拆分有难度。考虑到公司已经在变电站自动化、调度、直流、配电与用电、电力信通产业都遥遥领先或者处于行业第一水平,根据上细分板块自上而下估计可行性更高。从公司几大细分板块来看:

1) 直流业务2019-2020年将有较好增长;

2) 信通业务有望保持快速增长;

3) 配网自动化与信息化,一方面行业仍有增长,另一方面,公司完成整体注入后,上市公司在变电站自动化、配网与用电信息化、调度、直流主要电气自动化进行系统集成的产品、管理条件更更好,公司也开始在集成、租赁等领域加强投入,近年来,公司的租赁、总包业务也获得快速发展;

4) 调度业务预计今明年将保持平稳,但2020年可能启动新一轮快速发展。

综合来看,公司通过国内电力自动化细分领域的机会,有能力实现中速增长;短期看,公司年内主要板块态势会延续,但轨交PPP项目转让预计在Q4有部分额外效益拉动。

3.投资建议

公司在电网自动化领域竞争力遥遥领先,中期看不到有后劲的竞争对手,综合公司竞争力与行业特点,我们认为,通过国内市场获得中速增长在公司的能力范围内,但是长期来看,更高的发展应着眼于网外、海外。

目前负债率43.3%,带息负债总额18.6亿元且为集团委托贷款,在手现金85亿元左右,现金流、自由现金流保持较好,ROE维持在20%以上,经营质量保持在较好状态,上调目标价为21-23元,维持强烈推荐评级。

4.风险提示

1、资产整合进度低预期,本次集团基本将核心资产全部注入了上市公司,注入资产体量较大,业务范畴也不局限于电网内部,上市公司业务及管理梳理任务较重,可能造成整合进度低预期。

2、 项目确认延后。公司设备交货及租赁项目确认如果发生延后,会对收入确认产生直接影响。

3、IGBT业务研发低预期。公司目前已大手笔投入IGBT研发,研发进展如果低预期,会导致公司费用的持续增长,进而影响业绩表现。

附:财务预测表

最近研报

1. 国电南瑞:经营质量较高,有能力保持中速增长2018-10-30

2. 国电南瑞(600406):业绩超预期,有望保持中长期的稳健增长 2018-08-28

3. 国电南瑞季报点评:业绩超预期,中速以上的可持续增长可以期待2018-05-02

4. 国电南瑞年报点评:竞争力清晰稳健增长有望延续2018-04-21

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

◾游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,2015年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

◾陈雁冰:曾就职于远景能源、博世联电、华金证券,2017年加入招商证券,主要研究新能源汽车中游。

◾普绍增:上海财经大学硕士,曾就职于招商银行,2017年加入招商证券,主要研究自动化产业。

◾刘珺涵:美国克拉克大学硕士,曾就职于台湾元大证券,2017年加入招商证券,研究新能源汽车中游产业。

投资评级定义

◾公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性: 公司股价变动幅度相对基准指数介于±5%之间

回避: 公司股价表现弱于基准指数5%以上

◾公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

◾行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资