信立泰3月12日公布财报: 2018 年实现营业收入46.52亿元,同比增长 11.99%;归属于上市公司股东的净利润 14.58亿元,同比增长 0.44%,经营活动产生的现金流量净额 13.41亿元,同比下降 8.03%。 销售费用13.46亿元,同比增长 16.43%,研发费用 4.07亿元,同比增长 24.59%(研发投入 8.04亿元,研发投入资本化3.97亿元)。

主要品种进展

财报称,国家组织“药品集中采购试点”,在“4+7 试点城市”率先推行带量集中采购,在确保药品质量疗效的前提下, 推动药品降价和仿制药替代。 医药行业的发展模式发生深刻变革, 仿制药的微利时代来临。

作为国内心脑血管龙头企业,信立泰主要产品均为创新、首仿或首家通过一致性评价,并形成完整的产业链布局:

血管紧张素Ⅱ拮抗剂类降压药物阿利沙坦酯片(240mg/片及 80mg/片)已于 2017 年 7 月通过谈判纳入国家医保目录乙类范围。制剂专利保护期到 2028 年。

抗血小板凝聚首选药物硫酸氢氯吡格雷片是国家医保乙类药品。主要规格 25mg、 75mg均为首家通过一致性评价, 2018 年,中选国家“4+7 集中采购” 。

直接凝血酶抑制剂注射用比伐芦定用于成人择期经皮冠状动脉介入治疗,以及用于肝素诱导的血小板减少症/血栓综合征患者或高危人群进行经皮冠状动脉介入治疗; 国内首家上市,市占率在同类产品中处于绝对优势地位。

直接作用、可逆结合的 P2Y12 血小板抑制剂替格瑞洛片为国内首仿上市, 公司拥有 90mg、 60mg 双品规, 其中90mg规格为国家医保乙类范围。

研发进展

2018 年,信立泰研发投入 8.04亿元,同比增长 83.09%,占营业收入比重17.28%。

抗心衰创新药 S086、生物药“重组胰高血糖素样肽-1-Fc 融合蛋白注射液”、辅助生殖类首仿药“重组人促卵泡激素-CTP 融合蛋白 注射液”申报临床获批,并陆续启动 I 期临床;降血糖药物苯甲酸复格列汀正开展 II、 III 期临床研究。

骨质疏松治疗药物“注射用特立帕肽”(重组人甲状旁腺素 1-34(rhPTH1-34)冻干粉针)报产后, 顺利完成临床核查,并已完成补充资料研究、提交 CDE 审评; 注射用重组人甲状旁腺素(1-34)[56.5μ g]正开展 I 期临床。

在一致性评价方面, 多个项目已申报生产。 西他沙星片原料药及片剂(50mg) 按“化药3 类”申报生产获 CDE 受理并处于审评中;盐酸帕罗西汀原料药及肠溶缓释片(12.5mg/25mg)、奥美沙坦酯(20mg) 、盐酸莫西沙星(0.4g) 、 甲磺酸伊马替尼(0.4g、 0.1g) 、 盐酸达泊西汀原料药及片剂(30mg/60mg) 、 盐酸厄洛替尼原料药及片剂(0.1g/0.15g) 等 6 个品种按“化药 4 类”申报生产获 CDE 受理并处于审评中;盐酸贝那普利片(5mg/10mg) 、 左乙拉西坦片(0.25g) 等申报一致性评价处于审评中; 地氯雷他定片(5mg) 首家通过一致性评价。

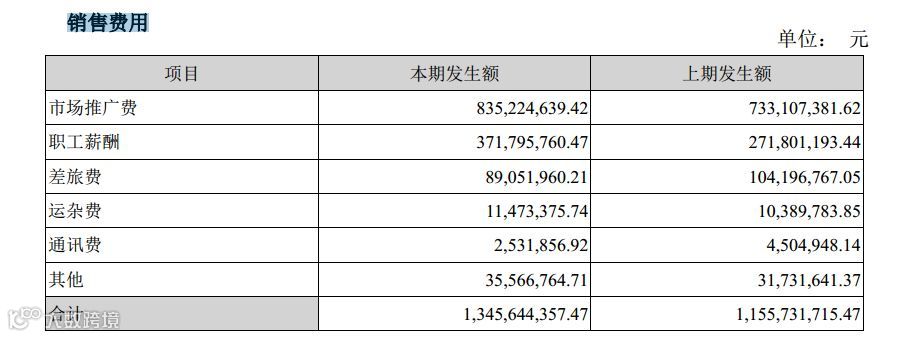

销售费用

信立泰2018 年销售费用 13.46 亿元,同比增长 16.43%。信立泰称在广阔市场及零售终端, 加大基础医院的开发, 深化与连锁药房的合作, 以较低成本快速开拓市场,提高零售终端覆盖率。

2019年展望

信立泰在2019年展望中提到,2018 年国内经济下行压力增加,医药行业增速降低,盈利能力进一步放缓,行业政策频频,变革加速,医改步入深水区。过去一年医疗保障局挂牌成立,全面负责医保体系,统筹推进三医联动;国家全面落实仿制药一致性评价政策,保障用药安全,并以此为质量基础,在“4+7”城市试点“药品集中采购”,通过带量采购、以量换价, 推动优质优价的仿制药对已过专利保护期的原研药的进口替代,促进仿制药回归合理的利润水平;同时,鼓励、支持企业研发刚需仿制药、创新药,引导企业以创新促发展,进而推动医药企业结构和产品结构升级,加速行业优胜劣汰,实现医药工业的转型升级。医药行业挑战与机遇并存。以临床价值为导向,拥有创新优质产品线,并能高效地提供大量优质优价产品的医药企业,迎来前所未有的发展机遇,终将实现强者恒强。