q 2016年将是我国新能源汽车充电设备行业大发展之年,国网投资具有代表性。当前我国新能源汽车保有量远远高于充电桩保有量,充电桩的建设已成为行业发展的刚性需求。在国家政府大力支持和相关企业加大投入的情况下,2016年将是国内充电设备行业大发展之年。而国家电网作为做大的设备投资主体和运营主体,其投资方向具有行业代表性。

q 国网招标设备中直流充电桩占比显著提升。之前,国家电网投资建设的充电桩设备需要考虑直流快充和交流慢充的结合,但是到了2015年之后,直流充电桩的占比显著提升,这与国网当前将充电服务市场向高速公路及城市公交等快充市场聚焦的发展战略有直接关系。

q 国网招标设备强化的区域性,体现终端市场新能源汽车产业发展现状。在国网的投资规划中,京津冀鲁网格和长三角网格是未来持续加强投资的区域,在过往的招标计划中也得到充分体现。其背后,也说明该区域当前以及未来也是率先国内重点发展新能源汽车产业的重要市场,这些区域值得行业中充电设备制造及运营相关企业重点布局!

q 高速公路充电网络布局:短看社会性,长看经济性。我们通过财务模型测算,当前国网在高速公路沿线建设的充电网络,可以在未来5年满足市场的需求。另外,随着新能源汽车保有量提升带来的充电频次加大,项目投资回报也将大幅改善。该市场对社会资本的吸引力也将逐渐提升!

q 风险提示:新能源汽车发展低于预期,国内充电设备建设速度低于预期。

--------------------------------------------

一、

2016年充电设备建设大投资,国家电网具有代表性

1市场刚性需求+政府大力支持,2016年充电设备建设大投资

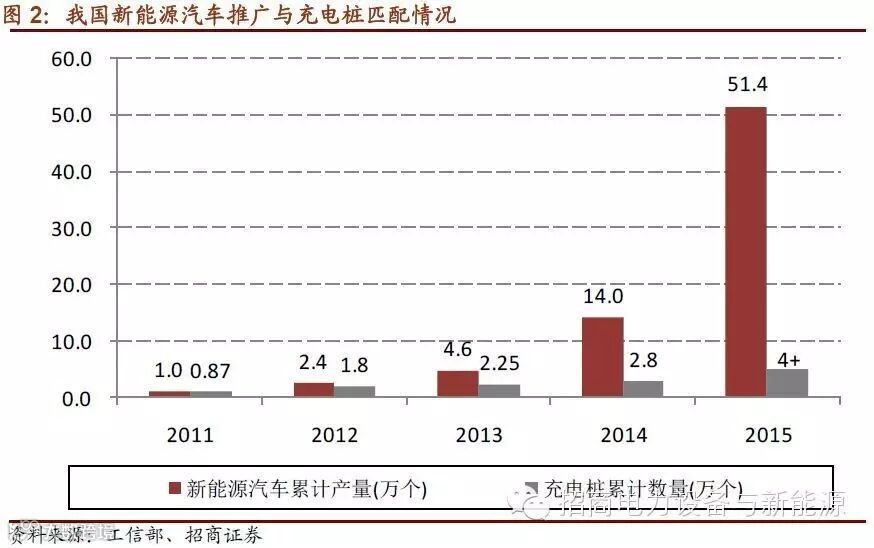

客观的说,当前我国充电基础设施建设远落后于新能源汽车产业发展,在部分区域已成为限制新能源汽车产业发展的重要因素。据工信部统计数据,我国2015年新能源汽车产量为37.9万辆,再加上2015年之前推广的数量,我国新能源汽车保有量已经超过50万辆。但是,根据国家部委披露的数据,当前我国公共充电桩数量不足5万,据我们在北京等新能源汽车推广数量较多的城市调研情况来看,目前充电桩建设速度远远落后于新能源汽车产业的发展,同时在4S店调研时,部分消费者明确表示充电桩建设的密度和使用的便捷性是决定他们是否购买新能源汽车最为关键的因素。

今年两会期间,国家总理李克强在政府工作报告中明确提出,2016年我国将加快推动新能源汽车充电设施的建设。根据国家发改委、国家能源局、工信部和住建部在系统内部联合印发的《电动汽车充电基础设施发展指南(2015-2020)》,规划2020年我国将建成集中充换电站1.2万座,分散充电桩480万个,满足全国500万辆电动汽车充电需求。

另一方面,中央政府也从财政补贴/奖励的角度,鼓励各地方政府加快新能源汽车的发展和充电基础设备的建设,2015年12月16日,财政部等五部门发布《关于“十三五”新能源汽车充电设施奖励政策及加强新能源汽车推广应用的通知(征求意见稿)》。其中,该通知设定了新能源充电设施奖励标准。该奖励政策能够大幅降低充电设备固定资产投资规模,从而缩短项目的投资回报期。

2国家电网充电设施投资具有代表性

一直以来,国家电网是国内最大的充电设备投资主体。虽然2014年国家电网将城市新能源汽车充电市场向社会资本放开,并减缓城市充电网络投资速度,但是从目前的保有量来看,国家电网依然是全国最大的新能源汽车充电设施运营商。另外,在2016年的投资建设中,国家电网依然扮演国内最大规模投资的企业主体!

我们认为,国家电网作为洞察国内大部分省市新能源汽车充电需求的最大的充电运营主体,在充电桩的建设布局和投资节奏方面,也是慎重的考虑了市场需求和国家产业布局之后,进行统一规划。所以,通过分析判断国网充电设备招标情况,可从中看到我国充电设备建设的发展方向,并对产业投资和相关受益标的的挖掘,具有一定的指导意义。

二、

国网充电设备招标中标分析

1中标企业市场份额分析

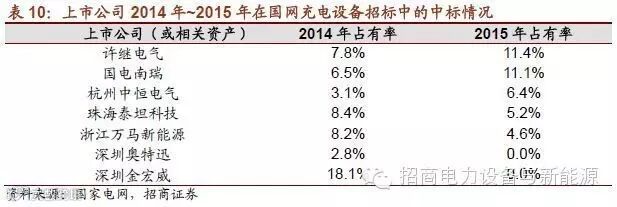

我们整理分析了国家电网2014年4批充电设备中标企业信息和2015年3批充电设备中标信息,先后共有21家企业主体拿到了国网的招标项目。我们根据充电设备充电功率的合计值,对各个企业所获得的市场份额进行统计,情况如下:

在国网的两次招标中,许继电气和国电南瑞都获得了领先于其他竞争对手的市场份额,特别是2015年国家加大充电设备投资的情况下,许继电气和国电南瑞的市场份额提升显著。另外,北京华商三优、杭州中恒电气、珠海泰坦能源技术、浙江万马新能源等中标份额也较稳定。需要强调的是,在国网2014年招标中,全年统计数据里市场占有率最低的企业为北京和信瑞通,为2.0%,2015年此数据为1.9%,为安徽科大智能所占有的份额。我们基于此推断,在国网招标中标的公司,一般最低会有2%左右的市场份额。(此数据可供匡算未来新进入者可能获得的最低市场份额,但不是具有准确指导意义的数据)。

2中标产品结构分析

在国家电网2014年鼓励社会资本参与新能源汽车充电桩建设之前,国家电网投资建设的充电桩设备需要考虑直流快充和交流慢充的结合,以对终端客户需求的服务具有针对性。但是到了2015年之后,我们统计发现国网中标产品中,交流充电桩的占比显著下降。

很明显,大功率直流充电设备在中标产品中比例显著提升,这与国网总的充电网络建设布局思路有直接关系。随着国家电网“七纵四横”高速快充网络建设速度提升,国家电网在2015年9月启动的第五批招标中,加大了高速公路沿线充电设备的物资招标,这也大幅推高大功率充电设备在总的招标产品中占比。

3中标产品价格分析

据行业研究机构充电桩视界发布的研究资料,2015年国网充电桩招标价格中,直流设备及交流设备的报价及中标价区间情况如下。据我们的调研,目前社会资本参与投资的充电运营站,其中交流设备和直流设备采购价格较国网招标有一定的性价比优势,所以我们认为国网招标价格未来也会越来越参考社会资本的投资标准。众所周知,国网体系对于产品稳定性有严格要求,同时专业化的管理团队对产品的筛选也加考虑质量及服务。过往中标国网项目的充电桩设备生产企业可以拥有领先与行业的产品盈利水平,而随着产业发展趋于成熟,能够中标国网项目的产品则有望代表具有市场领先地位的产品能力。

三、国网充电设备招标分析:产品逐步向直流快充集中

1国网充电设备服务越来越聚焦

我们汇总了国网2014年至2016年的充电设备招标标书中各类产品的数量,清晰的看到以国网为代表的国家级设备投资企业,在充电设备投资建设方面越来越具有针对性:一方面,将交流充电市场逐步向社会资本让渡,降低交流充电设备的招标数量;另一方面,直流充电设备投资更加聚焦,在加大设备采购数量的同时,大幅降低设备采购种类,其目标服务的市场,越来越向高速公路和城市公交集中。

2具有核心技术企业有望更大程度受益市场投资机会

我们知道,新能源汽车充电设备分为直流充电桩和交流充电桩。由于交流设备充电功率较小,同时不用在充电桩上实现电流交直流转换,所以充电设备简单,制造壁垒较低,供给市场比较分散。同时,酒店、家用住宅、政府办公楼、写字楼等常见的充电场所一般安装交流充电设备对新能源汽车提供慢充服务,所以交流充电设备下游需求也较分散。

相比而言,直流充电设备主要用于公共场所,为新能源汽车提供快充服务,同时技术壁垒较高,所以直流充电设备的供应端和需求端市场集中度相对较高,特别是具有核心电源转换模块生产能力的公司,在产品能效转化率,综合产品性价比,以及可提供产品种类方面,将具有更明显的竞争优势。

3直流充电设备投资带动周边配套环节需求

当前快速充电站的固定资产投资,与配置的直流充电设备个数有直接的关系。假设充电站配有10台快速充电桩(60KW/台),那么充电桩的成本分别为90万。而充电站配电成本根据实际情况会有差别,据行业项目经验,一般一个充电站会配备一个配电柜,2台变压器,平均一个桩100米的0.4KV电缆投资,以及平均一个桩100~200米的10KV电缆投资,另外还有有源滤波装置等。快速充电站的配电系统建设,与充电桩的投资金额几乎相当。

四、

国网充电设施招标分析:国网投资呈现区域性

同样,我们按照区域划分,分析了国网过往数次招标各个省分公司的分布,总结情况如下。

1当前国网充电设施投资具有区域性特征

我们分析认为,国网考虑到各个城市参与充电网络建设的投资主体存在差异性,所以在投资金额方面会有结构性考虑,但是,我们可以明显看到,国网在过去几年新能源汽车产业发展积极的省市,在进行持续的充电网络建设。在国网的投资规划中,京津冀鲁网格和长三角网格是未来持续加强投资的区域,在过往的招标计划中也得到充分体现。其背后,也说明该区域未来也是率先国内重点发展新能源汽车产业的重要市场。我们认为,新能源汽车产业发展将持续拉动充电设施需求,所以京津冀鲁和长三角各个重点省市未来数年内也将是社会资本参与充电网络建设的主要战场。

另一方面,国网也在加快布局“七纵四横”高速公路城际快充网络,特别是在2015年第五批招标及2016年第一批招标中,显著提高高速公路充电网络的招标比例。

从投资区域上来看,国网率亦率先围绕长三角、京津冀鲁及福建、湖北、江西等在跨区域交通具有重要地位的省市进行布局。相对来说,新能源汽车使用活跃度较高的区域范围,和各个重点区域之间纽带位置,充电网络的建设能够更有效的满足终端客户对充电服务的需求,一方面较高的使用频次能够更快的获得项目的投资回报,另一方面,也更能实现良好的示范效应,从而带动更多的区域来推广普及新能源汽车。

2城市发展规划,带来充电设备投资热潮

我们认为国网的城市投资趋势具有指引作用,我们重点整理了长三角和京津冀鲁地区省市的新能源汽车充电设施建设规划。当前部分省份的重点城市已制定建设规划,省级规划尚未公告,但根据已有的在地方政府充电设施发展指南中发现,未来3~5年充电桩建设将迎来大发展年。

3高速公路充电网络布局:短看社会性,长看经济性

短期:市场需求带来的社会性

据新闻报道,京沪高速全程1262公里,国家电网公司在沿线建成50座快充站,平均单向每50公里就有一座快充站。每座快充站规划建设4台120千瓦直流充电机、8个充电桩,能同时为8辆电动汽车充电,30分钟内可充80%电量。基于此数据,我们进行以下测算和验证。

假设:高速上汽车平均速度为100km/h,充一次电耗费0.5h,可行驶200km,即汽车每行驶2h,需充电0.5h,有1/5的时间在充电,也即任何时刻,公路上都有1/5的汽车在充电。若某高速每小时车流量为N,充电桩平均利用率为50%,则在100km的区间内应建充电桩个数为2N/5;若充电站间距为50km,考虑到道路为双向,100km区间内共有4个充电站,每个站的桩数为N/10。

结论:京沪高速日均车流量约为8万辆,每小时车流量为3333辆。以我国规划到2020年电动汽车保有量达到500万辆计算,电动汽车占比达到2%,每小时车流量为67辆。当充电站间距50km时,每个站需充电桩6.7个。可知,在2020年之前,京沪高速的充电桩可以有效服务新能源汽车的充电服务需求,以实现社会效应。

长期:市场需求带来的经济性

充电服务费:目前充电运营服务公司盈利来源主要为充电服务费。在充电桩投资回报敏感度分析测算时,参考当前各个地方政府充电服务费定价标准。

设备投资成本:参照前文国网招标数据,目前国网高速公路直流充电桩功率主要为60kw,而平均报价为1.69元/W。

按照充电桩10折旧期作为投资期限,我们测算充电桩项目10年IIR值与充电服务费和充电时间之间的敏感度。

五、

市场空间测算及投资标的推荐

1国网招标直接带来的投资机会

据国网的工作计划,2016年新建充电站近2500个,充电桩2.8万个。参考国网2016年充电设备招标情况和国网的招标单价,2016年国网充电设备投资总规模50亿左右。

而在2014年和2015年都中标过国网充电设施项目的上市公司,以充电功率计算,其市场份额相对稳定,我们预计2016年有望持续获得国网的青睐。

1国网招标延伸发掘的投资机会

高速公路沿线依然有投资空间

据交通部数据统计,截止2014年底,全国高速公路总里程达11万公里,同时截止2014年底,我国二级以上公路里程(包括高速公路)55万公里。国网七纵四横发展计划覆盖了国内部分重要高速公路沿线,但是依然还有很多的市场有潜在开发价值。

城市充电网络建设大有可为

一方面,各个地方政府在中央政府奖励资金的支持下,自2016年起将继续加大充电设施建设的投资。另一方面,南方电网、普天新能源等之前同等于国网电网级别的充电设备建设投资企业,2016年也将继续加大投资,来支持整个新能源汽车产业的发展。

参考政府预测的新能源汽车充电设备建设规模,我们预计未来5年,能够为充电设备制造环节带来近400亿的市场空间。

3标的推荐

受益国网中标带来的业绩增长

如前文所述,2014年~2015年国网招标之前有过中标经历的公司,2016年有机会继续获得国网青睐,特别是连续两年都有中标经历的公司,2016年拿到国网招标份额的概率就更高。我们基于过往中标份额占比及2016年国网总的招标金额推算,这些公司2016年有望受益程度。

需要补充说明的是:以上中标上市公司的业绩预测,弹性仅仅基于中标国网项目。而2016年是国内充电设施建设大发展之年,这些企业产品质量过硬,同时有良好的产品服务体系,同时在核心技术的掌握方面也领先行业竞争对手。所以2016年也将受益于整个行业投资加速带来的投资机会。

另外:之前尚未中标过的A股上市公司,2016年也在积极参与国网充电设备的招标工作,2016年这些企业不排除能够获得国网的招标项目。其中包括:和顺电气(300141.CN),科士达(002518.CN),通合科技(300491.CN)等,推荐重点关注!

受益全国充电设备建设带来的业绩增长

重点推荐买入科士达(详细内容请参见我们的公司深度报告)

1).公司质地优秀,盈利能力强,在生产经营领域公司竞争力极强。公司主业具有技术沉淀深厚的直流电源技术,在直流充电模块领域有核心竞争力,且现有产能可满足下游较大需求量。

2).公司充电设备质量过硬。2014年,科士达生产的充电桩产品通过了日本市场的严苛认证,并成功应用于日本新能源汽车充电市场。具有海外成熟市场认证和应用经验企业,在国内屈指可数。

3). 公司充电设备高性价比,已获得地方政府招标订单。科士达由于能够自己生产直流电源模块,所以在成本控制方面有领先行业竞争对手的优势。我们认为,在2016年各个地方及企业加大充电设备招标的情况下,科士达良好的产品性能和领先行业的产品性价比有望脱颖而出。

4).2015年由于充电桩业务体量较小,在收入中占比大约为2%~3%,但是随着2016年充电桩业务成长,其在收入中占比有望提升至近20%。

5).另外,充电设备运营方面,公司也在与华住酒店积极合作,探索商业模式创新。

6).我们预计公司2016年~2018年EPS为1.06元,1.40,1.72元,基于公司2016年业绩和40倍估值,目标价42.5元,给予“强烈推荐-A”评级。

4行业估值比较

招商电新:

游家训/胡毅/赵智勇/陈术子