◾本报告简单阐述了近期的板块观点。

摘要

中游排产与价格情况双双超预期,六氟等环节继续涨价。近期我们产业链交流,主流电池公司1月份排产环比仍在两位数增长,另外几家环比持平主要是产能限制;而今年春节,主流企业员工多数只休息几天。由于中国等市场的补贴退坡效应不如以往明显,并且不断有新的有竞争力产品推出,激发潜在需求,今年Q1中游情况远超之前的业界预期。近期产业反馈,近几周六氟磷酸锂新签订单涨价近10%达到近13万元/吨,而三元正极材料、铜箔也实现了一定幅度的涨价,其中部分原因是成本推动,但主要还是供需态势吃紧,也进一步印证了Q1的排产与需求情况。

中游供需悄然逆转,2021年将是电动车中游的大业绩周期:优质供给爆发指引行业中长期景气,12月份欧洲电动车销售24.2万台,中国销售22.6万台,销售数据均比较超预期。自2018年以来中游总体供需在恶化,但随着需求回到高增长,2020年下半年到2021年,很多环节的中游供需态势出现了逆转,我们认为,2021年供不应求、涨价在不少环节很可能是常态的,有远见的企业今年应该把保障供应链作为第一要务。综上,中游三部曲(欧洲崛起、中国恢复、中游出业绩)刚进入第三阶段,2020年Q3个别公司业绩刚开始体现,现在到5月份之前,可能市场都会不断上修全年预期。我们仍然建议选择有核心竞争力估值合理的企业继续加仓。

关注电芯-电解液与六氟-高镍与铜箔。方向上,电芯是最有产品差异的环节,机会将贯穿未来几年。材料端,电解液上游都有机会,六氟磷酸锂价格再超预期,而VC/FEC常用添加剂比较吃紧,后续涨幅将会比较大,FSI等新型添加剂在高端市场突然走向大规模应用。铜箔2020年Q4价格表现弱于我们预期,业内反馈,近期动力铜箔加工费也已经开始提升。高镍的产业开始加快,市场可能给予较高估值。

光伏前景广阔,重点跟进硅料、大硅片、高效电池:光伏产业长期前景已深入人心,长期潜力大,主流企业的竞争力都在快速爬升。过去半年,行业估值体系也得到了大幅修正,展望2021年,硅料环节的供给是比较紧的,其盈利情况有强的支撑和保障;硅片端的价格与盈利走势可能需要等热场等环节供应跟上后再评估,但大硅片在2020年下半年实现了不小进步,理论上看2021年大尺寸硅片与电池片的盈利情况应该会得到一定体现。高效电池是行业的未来出路,HIT/Topcon等新技术的市场科普已经完成,格局会更清晰。

电力设备,关注海外市场与国内的市场化变化:美国、欧洲都存在电力设施重建的需求,而电动车、光伏、风电的发展又会促进这一需求,东南亚、非洲的都处于缺电状态,总体来看,海外电力设备市场的前景是可预见和确定的。中国的电力装备有很强且未被重视的竞争力。国内市场方面,随着国网剥离传统装备制造,竞争更市场化。

自动化正在第二次品牌塑造期:自动化环节一些产品型公司近几年增长加快,显著拉开了与同行的差距,某种意义上来讲,2017年之后,产业进入了一个类比2000-2012年的一个大的品牌塑造时期。除了市场的自然需求,国产化替代也将进入更深和更难的领域。

投资建议

近期建议重点关注电动车中游环节,核心企业建议继续加仓。

新能源车中游推荐与关注:亿纬锂能、宁德时代、当升科技、奥克股份(化工联合)、嘉元科技/诺德股份(有色联合)、宏发股份、孚能科技、蔚蓝锂芯、恩捷股份、新宙邦、天际股份/多氟多(化工联合)、杉杉股份、厦门钨业、星源材质等。

光伏推荐与关注:隆基股份、通威股份、晶澳科技、阳光电源、特变电工、中环股份、福斯特、爱旭股份、东方日升、上机数控、赛伍技术、新特能源(港股)/大全新能源(美股)/信义光能/莱特玻璃(港股)、迈为股份、捷佳伟创。

风电推荐与关注:日月股份、明阳智能、金风科技、禾望电气、泰胜风能、金雷股份等。

电力设备继续推荐:思源电气、特变电工、国电南瑞、永福股份。

自动推荐与关注:汇川技术、宏发股份、正泰电器、信捷电气、良信电器、盛弘股份。

风险提示:新能源车销量低于预期、光伏与风电板块政策扰动与竞争加剧。

1. 中游材料情况简报

终端销售强劲增长

12月份,欧洲、中国数据都比较超预期,环比、同比增长都保持强势增长。

由于2020到2021年中国、欧洲的补贴退坡不显著,而各大车企与新造车企业纷纷推出主力车型,优质供给不断涌现,我们对Q1中国、欧洲市场销售保持乐观预期。尽管欧洲2020年Q1已经实现高增长,2021年Q1仍然很可能保持增长态势。中国市场不仅环比数据上来了,2020年上半年基数又很低,同比增长可能会很高。

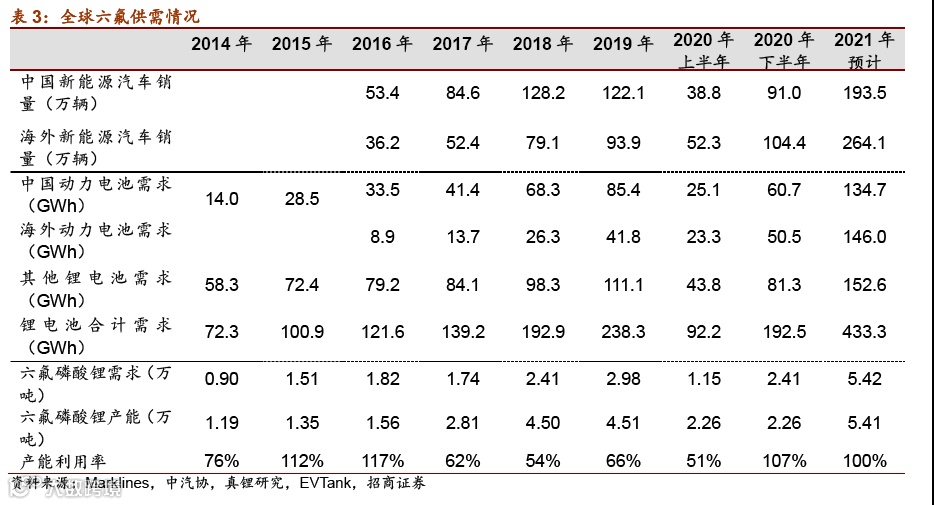

六氟价格再超预期上涨

近期涨价超预期:据行业反馈,去年12月20号前行业头部公司报价在10.5-10.8万/吨,20号以后报价接近12万/吨,近期新签订单报价上探至12-13万/吨,并且是大电解液企业成交价。此前海外出口单价格一直滞后于国内,目前也已经和国内处于同一价格水平。

硬缺口有所扩大:Q1中游排产环比去年Q4基本没有下降,需求超预期,1月份主要客户排产都基本环比持平,2月份多数只放假几天,今年Q1的需求强度远超之前业界预期。

但不同于去年Q4的是,目前六氟行业基本没有库存可以缓冲。目前下游大客户提货账期1个月或者现金提货,部分中小客户开始给预付款提货。

后续可能继续涨价:经历2015年的疯狂后,这一轮六氟的涨价比较扎实,行业报价都是基于供需关系的谨慎性报价。而六氟扩产周期长(仅环评+安评1-1.5年),六氟今年新增产能可能仅,天赐下半年定增(投放2万吨出来,但年内有效产能也就多0.5万吨),森田泰兴估计实际能出来0.1-0.2万吨,其余企业以技改扩容为主,实际出货量增量有限。目前行业普遍预期,如果能维持现有需求状态,可能近2个月就有机会摸到15万元/吨,提前大半年超过我们之前12-15万元/吨的价格预期。

主流企业情况:

天赐材料:现有1.2万吨产能,下半年新产能释放后达折算晶体六氟3.2万吨,全部自供(静默期无建议)。

天际股份(联合家电):现有0.8万吨产能,预计今年技改后有望超过1万吨;

多氟多(联合化工):现有0.8-1万吨产能,预计今年底有望接近1.5万吨;

正极与铜箔均实现涨价

由于主要原材料近期涨幅较大,三元正极材料近期也出现一定涨价,三元5系、涨价5-6%,主要反应的是锂等上游材料涨价情况,目前主流企业盈利情况稳中有升。

近期三方结构统计的铜箔材料没有涨价,但我们产业交流了解到,动力6um铜箔加工费近2周都实现了一定幅度涨价,除个别大客户之外,一般客户加工费涨幅在1000-2000元/吨水平。反思过去Q4的涨价态势显著低于预期,除一些长尾供应之外,我们分析主要原因可能是直接面对电池厂等强势终端客户,议价能力不足。

其他环节情况

主流企业排产情况都比较满,春节多数安排只休息几天,具体情况下周再专门汇报。

其余环节,电解液添加剂近期出现紧缺,业内分析由于华一、华盛等公司的专利封锁,近一年难以有大的改观,后续需要观察几家企业的扩产情况。

2. 主要企业公司基本面简析

近期重点推荐企业公司的更新

亿纬锂能:公司2021年的增长与业绩确定性已经比较高(消费类电池在电动工具用圆柱形拉动下高增长,软包电池高速增长,思摩尔投资收益较高);我们分析认为公司2022年增长也有比较强的支撑(软包继续快速增长,方形三元除了电动车是市场外,在12/48V低压市场也可能形成不小的业务规模;铁锂特别是圆柱特例等产品很可能会有比较大的突破)。

宁德时代:公司2021年增长会加速(欧系客户开始大放量,国内市场的主流客户需求高速增长;公司在国外/国内的储能包括岸电等市场可能有较大收获,并可能带来较大的业务增量),公司财务保守,固定资产折旧、质保金计提等财务计算导致账面利润降低,还原后估值没有那么贵。

当升科技:公司业绩确定性比较高(2020年Q2单吨盈利接近1万元,后续有望显著回升;同时江苏新工厂开始投运,客户结构好,海外占比高)。公司高镍产品也有较多进展,业界反馈较好,如果市场确认了其高镍产品竞争力,估值可能有空间。

嘉元科技/诺德股份:铜箔2020年Q4加工费表现低于我们预期,主要可能是直接面对强势电芯公司,议价能力弱;另外一些长尾供给出来一些。但目前一二线企业基本都满产运行,近期大部分客户加工费给予了一定上涨。

特变电工:公司硅料业务比较强,过去一直是行业居前的主力供应商之一,2020年子公司新特能源的新产能已经投放,且风电/光伏BOO项目正在大量投运,并且有较多的BT项目待确认收入,其新能源板块有一定保障。其传统电力设备业务盈利情况开始有所回升,海外业务未来也将有所恢复。2021年11.x倍估值。

业绩快报的公司

思源电气:公司快报2020年收入14.6%增长达到73.1亿元,净利润9.42亿元增长69%,符合预期。公司Q4因为计提比较多,另外部分项目未确认收入,加上海外汇兑有些影响。公司2021年初在手不含税订单预计近90亿元,收入有保障,海外下半年可能还会有所超预期。维持2021年13.x亿元盈利预测,2021年12.x倍估值。

信捷电气:公司预告2020年归上利润3.44亿元,同比增长110%。扣非利润3.1亿元,同比增长129%。公司业绩高增长有一部分疫情产品拉动(口罩机等),但Q3-Q4疫情产品拉动降下来了,增长主要是工业客户需求顶上了。就内生来看,公司的伺服产品得到突破,DS5等升级产品获得市场认同,有能力在更多场合与PLC协同。另外,疫情期间也为公司开拓了一批较大的客户。预计公司2021年仍有望保持快速增长,2021年25倍左右的估值。

蔚蓝锂芯:公司预告2020年归上利润2.6-2.9亿元,通过比增长121-147%,符合预期。公告圆柱锂离子电池开始出业绩,目前仍然供不应求。根据公司之前报告预测,公司2021年20倍估值。

日月股份:公司预告2020年利润9.3-10.3亿元,同比增长85-105%,符合预期。公司成本控制力强,风电客户与订单方面,陆风、海风、海外结构均衡,有抗御波动能力;公司在铸造领域有较深积累,除风电外,核废料罐、注塑机等业务也有较强竞争力。2021年27.X倍估值。

3. 投资建议

新能源车中游推荐与关注:亿纬锂能、宁德时代、当升科技、奥克股份(化工联合)、嘉元科技/诺德股份(有色联合)、宏发股份、孚能科技、恩捷股份、新宙邦、天际股份/多氟多(化工联合)、杉杉股份、厦门钨业、星源材质等。

光伏推荐与关注:隆基股份、通威股份、晶澳科技、阳光电源、特变电工、中环股份、福斯特、爱旭股份、东方日升、上机数控、赛伍技术、新特能源(港股)/大全新能源(美股)/信义光能/莱特玻璃(港股)、迈为股份、捷佳伟创。

风电推荐与关注:日月股份、明阳智能、金风科技、禾望电气、泰胜风能、金雷股份等。

电力设备继续推荐:思源电气、特变电工、国电南瑞、永福股份。

自动推荐与关注:汇川技术、宏发股份、正泰电器、信捷电气、良信电器、盛弘股份。

风险提示:新能源汽车销量低于预期、中游相关环节竞争激烈导致盈利不及预期;光伏与风电板块风险可能有电网消纳等政策扰动以及大扩产后盈利不及预期等。

4. 风险提示

2)光伏与风电板块政策扰动与竞争加剧风险:可能有电网消纳等政策扰动,主要企业多数在A股上市,可能因为大扩产后盈利不及预期。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

◾游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,2015 年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

◾刘珺涵:美国克拉克大学硕士,曾就职于台湾元大证券,2017年加入招商证券,覆盖新能源汽车中游产业。

◾普绍增:上海财经大学硕士,2017年加入招商证券,覆盖光伏、工控自动化。

◾刘 巍:德国斯图加特大学车辆工程硕士,曾就职于保时捷汽车,沙利文咨询公司,2020年加入招商证券,覆盖新能源车产业链。

◾赵 旭:中国农业大学硕士,曾就职于川财证券,2019年加入招商证券,覆盖风电、光伏产业。

投资评级定义

◾公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性: 公司股价变动幅度相对基准指数介于±5%之间

回避: 公司股价表现弱于基准指数5%以上

◾公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

◾行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

特别声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资