随着全球电动化进程的加速推进,动力电池作为新能源汽车的核心部件,市场需求持续增长。本文将对动力电池市场规模、发展格局、技术发展、细分领域分析等进行梳理,以供参考。

在双碳政策及汽车电动化趋势的驱动下,新能源汽车对燃油车加速替代,推动动力电池市场规模高速增长,2021-2025年增速达 42%,2026-2030年年增速放缓至20%,预计2030年市场规模达1584GWh。

中国动力电池市场规模及预测(GWh)

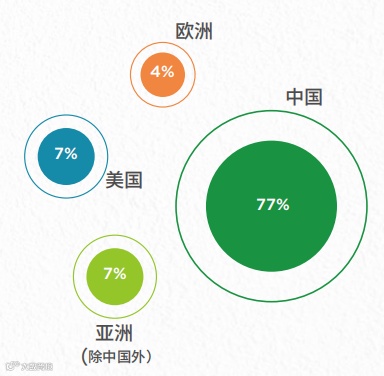

全球动力电池产能主要来源于中日韩三国企业,动力电池主要供应商为宁德时代、比亚迪和 LG新能源。欧洲、美国新能源汽车市场带动动力电池产能加速向整车制造扩张。截至2022 年底,中国动力电池产能约占全球 77%。

2022 全球动力电池主要玩家市场装机量(GWh)

综合各维度评价来看,在全球发展指数中,亚洲国家优势明显,中国在产业规模、创新能力、产业链完备性及可持续发展领域排名均靠前,整体指数领先优势明显。

在 2023 动力电池产业发展指数中国发展指数指标体系中,江苏、福建、广东、四川、湖北排名前五。在这五强省份内外的个别城市,新能源产业产值已经达到数千亿,向着万亿产业的目标奋进。新能源已经成为部分城市崛起的“隐藏密码”,尤其是对于一些二三线城市,是一个快速超车不容错过的机会。比如:宁德、常州、宜宾围绕动力电池发展电池全产业链;遂宁材料企业更为丰富;宁波新能源汽车产业突出等。

新能源汽车应用场景多元化,要求电池企业进行多元化技术储备布局,造就了当前动力电池多技术路线并行的局面。此外,动力电池市场竞争加剧叠加降成本的需要,倒逼动力电池企业和主机厂在动力电池产品性能上进行技术创新。因此,目前动力电池技术发展的主要方向包括更高能量密度、更长循环寿命以及更高安全性。

新能源汽车应用场景多元化,要求电池企业进行多元化技术储备布局,造就了当前动力电池多技术路线并行的局面。此外,动力电池市场竞争加剧叠加降成本的需要,倒逼动力电池企业和主机厂在动力电池产品性能上进行技术创新。因此,目前动力电池技术发展的主要方向包括更高能量密度、更长循环寿命以及更高安全性。

基于此综合目标,动力电池技术多元化和技术创新主要体现在两个层面:一是电池材料体系持续优化改进;二是电池结构设计不断创新升级,包括电芯产品迭代升级和系统结构设计创新层出不穷。

高能量密度:正极高镍&去钴、负极加硅、电解液向固态方向发展

高镍去钴为正极材料主流发展方向之一。镍含量的提高能够提升正极正极高镍化、无钴化:材料的克容量,从而提升电池能量密度,不添加钴等贵金属元素能够降低成本。目前常见的NCM811电芯能量密度普遍在240-260Wh/kg 之间,但高镍低钴路线劣势在于降低了电池的倍率性能和稳定性。

当前,人造石墨和天然石墨为主流负极材料,具备更高理论容量的硅基负极成为主要研发方向。硅基负极优势明显,理论比容量高达4200mAh/g,是石墨类负极材料的十倍以上,能从各个方向提供锂离子嵌入和脱出的通道,快充性能优异。但纯硅负极单独应用存在问题,具体包括体积膨胀严重、导电性差、首效和循环性能较差、工艺复杂等,要实现大规模应用还有技术问题待解决。

固态电池技术的核心在于电解质的革新,最终目标是实现电解质的全固态化。与传统液态锂电池相比,固态锂电池具备能量密度高、安全性能高、电池重量低等显著优势。但全固态电池商业应用仍面临较大技术难题,如界面问题影响电池性能、固态电解质影响快充性能。

锂电池成本比三元锂电池的成本每Wh低三分之一。此外,随着电池技术的进步,磷酸铁锂电池的能量密度较以往有很大的提升,而且安全性更好。

磷酸锰铁锂可视为磷酸铁锂的升级版,在性价比上有替代磷酸铁锂的机会,能量密度提高,安全性高,理论寿命长,但电导率低,充放电能力差,循环寿命差。

5.1、三元锂电池、磷酸铁锂电池发展概况

磷酸铁锂电池凭借成本和性能提升优势、海外市场发展机遇,市场占比不断扩大,持续挤压三元锂电池市场占比,预计2023年中国磷酸铁锂电池装机量达251GWh,占比68%,三元锂电池装机量达120GWh,占比32%。

三元和磷酸铁锂电池头部品牌呈集群分布,主要集中于华东、西南、华南等区域,其中规划产能重点分布在华东等靠近新能源汽车主机厂等下游市场地区和西南等靠近原材料区域。

受新能源汽车市场需求和技术创新驱动,越来越多企业延伸或跨界布局固态电池,固态锂电池发展势头迅猛。2021-2030年我国固态锂电池出货量高速增长,年化复合增长率达78%,预计2025年固态电池出货量将超24GWh。

全国固态电池产能主要分布在广东、长三角、重庆、北京等有较强科研实力和完善汽车产业链布局的地区。目前全国固态电池主要有三类玩家,一是专注于全固态 / 半固态电池研发和生产的自主创新企业,如辉能科技、清陶新能源等凭借核心关键技术及突出的产能建设能力位居第一梯队,固态锂电池规划产能超 150GWh,此外还有卫蓝新能源、太蓝新能源、领新新能源、恩力动力等创新企业;二是锂电产业巨头,如宁德时代、比亚迪、赣锋锂业、国轩高科、亿纬锂能和孚能科技等,出于多元业务布局的考量兼顾固态电池赛道;三是广汽埃安、上汽集团、长安汽车等国内车企也自主研发或与固态电池企业战略合作实现固态电池的布局。

围绕赤鉴湖,宁德时代已建立湖东基地、湖西一期和二期基地,再向外延伸的车里湾蕉城时代、福鼎时代生产基地。宁德市生产基地产能规划共171GWh,能供应约220万辆电动汽车。

宁德时代生产基地布局 产业:推动产业发展,突显集群效益。按照“一核两翼多元”的目标,逐步形成以锂电新能源为核心,生物科技和食品加工组成的大健康及电机电器智能装备制造的产业格局。

招商:加快招商引资,不断延伸产业链。推行“全员招商”、“链长制招商”,推进用地项目前期服务。

创新:坚持创新驱动,打牢科创根基。2021批专利授权405件,增长37.8%,每万人发明专利拥有量提升至17.63 件,远超全市平均水平,PCT国际专利申请642件,位居全省第一。

空间:“一轴两区四组团”空间布局:以福宁路为轴,贯通南北两区,由北向南串起锂电小镇组团、井濂生产性服务组团、东兰商务集聚组团、金塔商圈商贸组团。

产业:推动产业发展,突显集群效益。按照“一核两翼多元”的目标,逐步形成以锂电新能源为核心,生物科技和食品加工组成的大健康及电机电器智能装备制造的产业格局。

招商:加快招商引资,不断延伸产业链。推行“全员招商”、“链长制招商”,推进用地项目前期服务。

创新:坚持创新驱动,打牢科创根基。2021批专利授权405件,增长37.8%,每万人发明专利拥有量提升至17.63 件,远超全市平均水平,PCT国际专利申请642件,位居全省第一。

空间:“一轴两区四组团”空间布局:以福宁路为轴,贯通南北两区,由北向南串起锂电小镇组团、井濂生产性服务组团、东兰商务集聚组团、金塔商圈商贸组团。

东侨经济技术开发区空间布局

-

通过招引龙头企业吸引产业链上下游入驻,最终形成优势产业集群。

以宁德时代(CATL)和新能源科技(ATL)为核心,重点加快动力类、储能类锂离子电池重大关键材料的研究开发及产业化,促进带动锂电池上游原材料供应商集聚发展和下游 5G 智能产品、储能、特种车辆、电动船舶等终端应用,打造锂电池从“原料-生产-回收利用”的闭合循环产业链。

在龙头企业落地后,宁德市围绕龙头企业上下游企业进行招商引资,目前宁德已经形成了锂电新能源、新能源汽车、不锈钢新材料、铜材料四大主导产业集群。

未来将继续以龙头企业和优惠政策为主要抓手,形成 “以锂电池和 PACK 制造为核心,突破发展新能源整车,辅助以高端装备、电机电控等关联产业,突出产业链条延伸,鼓励集聚发展、优势互补”的产业链格局。

明确招商方向:宁德市政府主动强化与龙头企业的战略对接,全面梳理产业链缺失环节,按照“产业地图”精准施力,推动产业全链条聚群式发展。

多元招商模式:通过“一把手”招商、以商招商、产业链招商、“龙头”招商、小分队招商等模式,聚焦产业链高端项目、龙头项目、服务型制造项目,开展常态化项目对接工作,并通过强化政企联动、市县联动、部门联动等措施,确保及时、精准地提供项目落地服务。

畅通招商机制:按照“一个产业一个工作专班、一个发展规划、一套招商政策、一批重点跟踪项目”四个一工作机制,成立工作专班,由常务副市长任组长,全力推进落地项目建成投产。

优化招商服务:针对企业用工、用地困难等问题,建设了人力资源服务产业园、锂电新能源产业供应商服务中心、标准化厂房等配套设施,为企业提供拎包入驻办公服务。

明确招商方向:宁德市政府主动强化与龙头企业的战略对接,全面梳理产业链缺失环节,按照“产业地图”精准施力,推动产业全链条聚群式发展。

多元招商模式:通过“一把手”招商、以商招商、产业链招商、“龙头”招商、小分队招商等模式,聚焦产业链高端项目、龙头项目、服务型制造项目,开展常态化项目对接工作,并通过强化政企联动、市县联动、部门联动等措施,确保及时、精准地提供项目落地服务。

畅通招商机制:按照“一个产业一个工作专班、一个发展规划、一套招商政策、一批重点跟踪项目”四个一工作机制,成立工作专班,由常务副市长任组长,全力推进落地项目建成投产。

优化招商服务:针对企业用工、用地困难等问题,建设了人力资源服务产业园、锂电新能源产业供应商服务中心、标准化厂房等配套设施,为企业提供拎包入驻办公服务。

宁德市先后出台“锂电新能源七条”及其修订版、“进一步营造良好营商环境促进企业家健康成长工作通知”、“降低企业成本减轻企业负担工作方案”等政策,从生产要素保障、扶持项目增产增效、破解筹融资难题、降低生产交易成本、优化审批服务、支持企业家成长等方面入手,大力推进锂电新能源产业健康发展。

《宁德市促进锂电新能源产业链发展的七条措施(修订)》

免责声明:本文内容来源于戴德梁行、中国电池工业协会储能分会,仅供参考,如文中所用的文字、视频、图片等涉及版权问题,请第一时间联系小编,我们将立马删除!