公司公告,董事会审议通过了《关于与项效毅等签订<关于收购湖南中锂新材料有限公司80%股权的框架协议>的议案》。在框架协议中,公司拟以24亿元估值收购湖南中锂80%股权,交易价款19.2亿元。公司管理层及主要子公司管理层已签订一致行动人协议,我们看好公司的持续经营能力,维持 “强烈推荐-A”评级。

摘要

1、公司签订框架协议,拟以现金收购湿法隔膜公司。公司第六届董事会第三十四次会议审议通过了收购湖南中锂新材料有限公司80%股权的框架协议提案。在框架协议中,公司拟以24亿元估值收购湖南中锂80%的股权,交易方式为现金收购,对应价款为19.2亿元。该协议为框架约定,正式实施还需要尽职调查和进一步商谈,正式收购细项还也需要最终商谈结果。

2、湖南中锂是国内最具竞争力的湿法隔膜企业之一,处于高速发展时期。湖南中锂成专注于锂离子电池湿法隔膜业务,公司已掌握了湿法隔膜的核心技术与工艺,所用装备长期向日本东芝公司采购,自动化水平高。根据行业信息反馈,我们推测湖南中锂目前有湿法隔膜生产线大约10条,对应基膜产能可能在3.5亿平米左右,预计湖南中锂有望在2018年初达到15-16条生产线,并在2018年下半年达成20条生产线,届时,其湿法隔膜生产规模将跃居全球前列。湖南中锂原主要客户为沃特玛,2017年其客户结构变化很大,今年已进几家国内电池龙头企业供应链,并开始爬坡放量。由于隔膜行业资产投入较大,湖南中锂可能面临扩张和周转的资金压力。因此,我们认为,此次并购有利于其后抓住全球湿法隔膜的行业机遇,实施快速发展。

3、公司新能源汽车材料板块将更壮大。公司目前的新能源汽车材料业务为江苏华盛(锂电池添加剂全球第一,2倍产能扩张正在投运),其硅碳负极添加剂产品在全球率先实现产业化。如湖南中锂能顺利实施并购,公司新能源材料业务板块综合竞争力将大大增强,新能源材料的远期利润占比可能达到40%以上,上市公司2018年并表估值有望降到12.5倍左右。

投资建议:看好公司的持续经营和管理整合管理能力,维持 “强烈推荐-A”投资评级,维持目标价19-21元。

风险提示:股权争夺加剧,并购整合进度不及预期。

1、签订框架协议,拟现金收购湖南中锂

签订框架协议:公司第六届董事会第三十四次会议,审议通过了收购湖南中锂新材料有限公司80%股权的框架协议,2017年7月13日,公司已于相关主体签署了意向协议。

在框架协议中,公司拟以24亿元估值收购湖南中锂80%股权,交易方式为现金收购,对应价款为19.2亿元。

该协议为框架约定,正式实施还需要尽职调查、审计并进一步商谈,正式收购细项还也需要最终商谈结果。公司在2016年8月10日以1亿元投资湖南中锂,目前持有其10%股权,并派驻有一名董事,如果收购完成,公司将持有湖南中锂90%的股权。

公司此次收购不属于重大资产重组,可能后续主要在董事会层面解决:公司章程规定,单项金额在公司最近一个会计年度合并会计报表净资产值30%以下的投资事项,包括股权投资、经营性投资及对证券、金融衍生品种进行的投资等,由董事会表决决定(不包括股本变动的)。

公司2016年底净资产在70亿元左右,因此在21亿元以下的投资事项,在董事会决策权限中;此次收购金额在19.2亿元左右,因此,也在董事会决策权限中。

而如果有股东提出临时股东大会表决,根据公司章程,该表决为普遍表决(章程规定:公司在一年内购买、出售重大资产或者担保金额超过公司最近一期经审计总资30%的,需要发起特别决议),需参加表决无关联方的50%表决通过即可。

2、湖南中锂是国内最具竞争力的湿法隔膜企业之一

公司专注于湿法隔膜,产线快速投放:湖南中锂是国内最具竞争力的湿法隔膜企业之一。湖南中锂成立于2012年,专注于锂离子电池湿法隔膜业务,其产品主要为湿法基膜,产品包括12um、16um、20um系列(9um产品应在储备中国)。

公司已掌握了湿法隔膜的核心技术与工艺,公司近几年产线快速投放,2014年底仅1条湿法生产线,根据行业信息反馈,我们估计公司2016年下半年已在生产运转的生产线为4条,并有不少新生产线在调试中。

我们推测,2017年中,公司已有10条生产线投运,当前产线对应产能可能在3.5亿平米左右的基膜,行业预计湖南中锂有可能在2018年初实现约15-16条生产线,其湿法隔膜的生产规模也已跃居全球前列(行业分析,公司装备的运行速度可以优化或调节,如现有装备参数进一步优化,其可达产能、效率将大幅提升)。

客户结构不断丰富:公司前几年主要客户为沃特玛,(坚瑞沃能),2017年其客户结构变化较大。行业反应,其已进几家国内电池龙头企业供应链,并开始爬坡放量,我们预计其第二大客户后续业务占比可能达到20%以上,预计其第三大客户有望迅速爬坡并带来显著的业务拉动。

公司2016年已获得欧洲出口认证,后续有望逐步切入主流的海外供应链。

专用装备获得稳定供应:隔膜行业属于资金密集、技术密集的产业,原料配方、微孔制备与成套设备、制备工艺是其三大核心技术。且其专用设备与工艺深度融合,因此装备的性能与适应性十分重要。

公司所用装备长期向日本东芝公司采购,自动化水平高,对其装备、工艺体系也十分了解;公司与东芝该业务部门长期合作,专用装备能获得稳定供应。

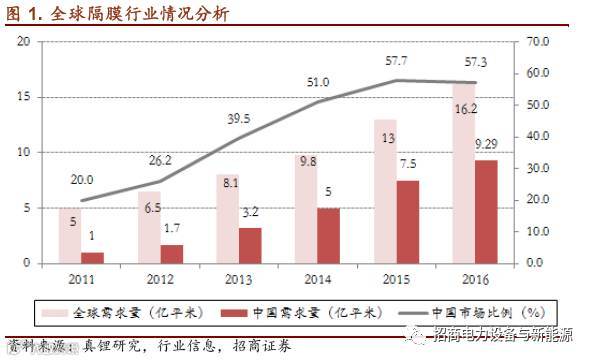

全球隔膜需求在高速增长,湿法膜国产化替代空间大。受新能源汽车、储能等行业拉动,全球锂电池隔膜行业正处于高速发展的阶段,近几年符合增速超过25%,预计未来符合增速可能保持在25-30%以上。

其中,由于高能量密度是锂电池发展的趋势,对应到隔膜行业,更轻薄以及循环性能和耐高温性更优的湿法隔膜的行业参透率不断提高,未来全球湿法隔膜将保持30%甚至更高的需求增速。

在2014年之前,行业动力、数码电池的主流选择都是干法隔膜,但从2014年开始,国内锂电池隔膜就开始出现分化和变化,湿法隔膜就开始在主流电池公司先后得到应用。到2015年,湿法并加涂覆的技术标准已经逐渐由高端向中低端扩散。随着2017年新的推广目录出台,高能量密度趋势加速,我们分析,国内未来新增的隔膜需求,主要都将是湿法隔膜。

锂电池隔膜国产化率正在不断提升,但是在高端湿法隔膜目前还是大部分依靠进口,2016年全球前四大锂电隔膜企业日本旭化成、日本东丽、美国Celgard和韩国SKI四家公司分别占据全球20.8%、15.1% 、10.8%和9.6%市场份额,前四家隔膜企业占据近50%份额,前四名企业仅有美国CELGARD为干法路线(已经被日本旭化成收购)。

3、收购有助于中锂的快速发展,公司新能源汽车板块实力更壮大

收购有利于中锂快速扩张和长期发展:隔膜的工艺深度融合与自动化装备中,目前隔膜所用的专用装备,主要为海外进口,造价非常昂贵,因此隔膜行业资产周转率普遍较低,以2016年的造价,2亿平米隔膜需要的主要设备投入在4-4.5亿元以上(土地、厂房不计),其中挤出设备、流延、拉伸设备占比比较大。

我们推测湖南中锂目前有湿法隔膜的10条生产线,对应固定资产净额应已超过10-12亿元;而根据公司规划,未来要实现20条生产线的规模,预计还需要投入10亿元以上,其营业周转方面至少还需要3亿元以上的资金,考虑到厂房、研发、检测等配套投入,中锂必须依靠上市公司平台。

同时,目前新能源汽车全行业资金周转在下降,采购原材料与客户账期都会有很大压力。长园集团收购湖南中锂以后,有助于缓解其资金压力、抓住全球湿法隔膜的行业性机构,实施快速发展,也有利于利用长园集团的材料研发平台,增强研发能力与发展后劲。

公司新能源汽车材料板块将进一步壮大:目前公司在新能源汽车材料板块合并报表的业务为江苏华盛(公司控股80%)。

江苏华盛为锂电池添加剂全球第一品牌,主营业务有电子化学品、特殊有机硅、新型锂电池添加剂等三大门类产品,主要应用就是锂电池的电解液添加剂。公司在锂电池添加剂领域保持全球第一,公司作为主要起草单位,主导制定了VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯)等相关国家标准和行业标准。公司曾担任国家火炬计划项目4项,并获得由国务院颁发的国家技术发明二等奖和中国轻工业联合会颁布的科学技术发明一等奖等奖励。

公司在张家港原有产能外,已经开始进行张家港二期项目、江苏泰兴锂电材料基地建设;公司此次大规模的扩产(数倍产能)有望在今年下半年陆续开始运行,对公司后续的利润贡献有望显著加大。

公司很早开始新能源汽车领域前瞻性投资和整合,公司投资的沃特玛公司,换股后获得上市公司坚瑞沃能股权;公司2014年投资的星源材质,在星源材质上市后后获得5,685,725股股权,预计该两家企业有望带来给公司带来十几亿元的投资回报,有望显著改善公司的负债结构。

如果能顺利完成湖南中锂的整合,公司新能源汽车上游核心材料板块也将得到大大的补充和加强,未来公司自动化、核心材料的业绩将分别占比40%、40%以上。

附:财务预测表

相关研报

1、长园集团(600525):管理层签订一致行动人协议,企业经营有望加快复苏 2017-06-27

2、长园集团(600525)季报点评:子公司交货波动与财务费用影响业绩,后续将快速恢复 2017-04-24

3、长园集团(600525):智能装备将强增长,材料业务开始新发展 2017-03-14

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

◾游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,2015 年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

◾赵智勇:曾就职于艾默生、GE,2015 年加入招商证券,现为招商证券电气设备新能源行业分析师,研究工控自动化与信息化产业。

◾陈术子:上海交通大学硕士,曾就职于光大证券,2015 年加入招商证券,研究新能源发电产业。

投资评级定义

◾公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性: 公司股价变动幅度相对基准指数介于±5%之间

回避: 公司股价表现弱于基准指数5%以上

◾公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

◾行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资