◾ 复合集流体技术逐步成熟,头部企业已初步实现量产。在理论上复合集流体可以较好的提升安全性、能量密度,并在产业化放量后可降低成本,有望部分替代传统纯金属集流体。其中复合铜箔在产业化成熟后对比传统铜箔的降本幅度可能达到20-30%,可替代性强,但相应量产化难度,设备要求较高,而复合铝箔较大的优势在于对电池性能的提升,成本会略高。目前行业痛点仍在于磁控溅射、水电镀等设备的生产效率、良率偏低,若突破有望大幅降低成本。

摘要

复合集流体介绍。集流体在锂电池中既是活性物质的载体,又是工作时产生的电流汇集的导体,可形成较大的电流,提高充放电效率。相较于传统集流体中的纯金属箔,复合集流体中将部分金属由高分子基材替代,通过在基膜(PET/PP)表面镀铜/铝的方式形成多层次结构,使其在能量密度、安全性、上会有明显优化。

复合集流体有望对传统集流体形成部分替代。目前由于复合集流体的制备工艺更复杂,设备成熟度不足导致生产良率较低,其综合成本要高于传统集流体。但若考虑工艺进步,大规模量产化,设备国产化后,良率、效率的大幅提升。理想状态下,复合铜箔成本有望比传统铜箔低20-30%,而复合铝箔成本可能略高但安全性能优势可能会比较明显。

复合集流体量产化难点在于设备、工艺。复合集流体的基膜表面金属镀层的生产往往依次采用磁控溅射/蒸镀、水电镀工艺进行生产。该环节对工艺、设备的要求较高。磁控溅射设备目前仍然以进口为主,成本较高,且由于工艺原因,生产效率较低。此外蒸镀、化学沉积法等替代工艺也在试验阶段。而水电镀环节与传统的PCB电镀工艺相似性较大,但难度更高。主要存在设备导电辊表面易形成的镀铜层刺破或划伤薄膜、以及膜本身内应力造成的褶皱等问题,使得产品良品率偏低。

复合集流体产业化布局加速。金美新材料(宁德部分参股)走在行业最前列,其复合集流体产品有望将在2022年下半年实现量产,计划在2025年实现复合集流体总年产值100亿元,预计对应产能约20亿平。除去金美以外,诺德股份、嘉元科技、双星新材、宝明科技等上市公司均在复合集流体上开展布局,目前大部份仍处于送样阶段。在设备厂方面,东威科技的卷式水平膜材电镀设备兼具安全性和导电性,已升级到二代机,处于行业领先。

投资建议

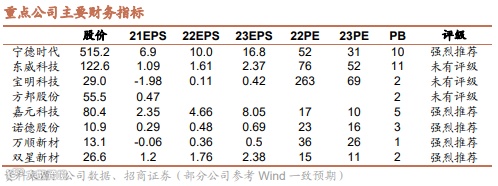

荐与关注:宁德时代、东威科技(机械)、宝明科技(电子)、方邦股份(电子)、诺德股份/嘉元科技(有色联合)/万顺新材(有色联合)、双星新材(化工)。

风险提示:下游需求不及预期;复合集流体技术进步不及预期。

一、复合集流体性能优异

复合集流体介绍。集流体是锂离子电池正极和负极用于附着活性物质的基体金属。集流体在作为正极和负极活性物质载体的同时,其主要作用是将活性物质产生的所产生的电子汇集起来并对外进行电流输出,从而实现化学能转换为电能的过程。锂电池的正极集流体采用铝箔,负极集流体采用铜箔。

复合集流体是一种新型的动力电池集流体材料,具有类似三明治的夹层结构,中间层是以高分子绝缘树脂PET /PP等材料的导电塑料薄膜,厚度约4.5-6μm,导电薄膜的两侧采用磁控溅射/真空蒸镀的方式,分别制作一层厚度约20-80nm的金属铝/铜,然后通过水电镀的方式将金属层加厚至1-2μm,制成复合集流体。

相较于传统集流体,复合集流体在安全性、能量密度、成本上(放量后)有较大优化。

◾ 安全性好。普通集流体穿刺时会产生大尺寸毛刺,造成内短路,且由于集流体尚未熔化,无法阻挡电流传递,易造成热失控。而复合集流体中间的绝缘基材具有阻燃特性,且其金属导电层较薄,短路时会如保险丝般熔断,使得短路电流大幅减小,温度升高幅度小,电池损坏仅局限于刺穿位点形成“点断路”,快速融化从而不进一步传导电流,最终阻止电芯燃烧,防止热失控。

◾ 寿命提升。高分子材料相比金属具有低弹性模量,围绕电池内活性物质层形成层状环形海绵结构,在电池充放电过程中,吸收极片活性物质层锂离子嵌入脱出产生的膨胀-收缩应力,保持极片界面长期完整性,电池的循环寿命实现提升5%。

◾ 提升能量密度。一方面,复合集流体中间采用的高分子有机材料密度更低,可大幅降低集流体的重量,复合集流体的重量比纯金属集流体降低50-80%。另外,复合集流体的厚度相较纯金属集流体减少25-40%,在电芯体积不变的情况下,电芯内可填充活性物质的空间增大,通过增大活性材料的用量及增厚浆料的涂敷厚度,可以进一步提高电池体积能量密度,电池能量密度可以实现提升5-10%。

◾ 放量后成本有望降低。

复合铜箔中由于减少了铜的使用,经测算相较于传统6um铜箔,原材料成本可降低40%以上,若考虑以后基膜可用国产基膜替代,成本降幅可能达到50%。不过由于复合铜箔制备工艺更复杂,设备投入、制造费用更高且在产业化初期生产良率较低,当前复合铜箔综合成本高于传统铜箔,但若考虑大规模量产化后良率、效率的提升,理想状态下,复合铜箔成本有望比传统铜箔降低20-30%,技术成熟后可能形成大规模替代。

而对于铝箔而言,铝金属成本低,占比较小,复合铝箔成本会高于传统铝箔。复合铝箔对传统铝箔的替代更多考虑的会是性能方面的优化,如铝箔毛刺问题,提升能量密度等。

二、复合集流体设备、工艺仍需完善

复合集流体对生产工艺及设备要求高。复合集流体需要将有机高分子材料和金属材料之间做到完美复合。

◾ 复合铝箔:通常复合铝箔采用蒸镀工艺。目前由于蒸镀设备及工艺原因,在基膜厚度较薄的情况下(主流4.5um-6um),单次蒸镀厚度普遍在50-60nm,这使得复合铝箔需要35-40遍左右才能完成单面各1um的镀层,效率低。同时由于蒸镀次数多,易在铝表面造成打滑造成外观损坏;且蒸镀耗电量较大、设备造价贵、铝利用率不高(总有一部分铝溅射出去没有完全分布到薄膜上)。

◾ 复合铜箔:目前主要以两步法为主,即在基材上先采用磁控溅射工艺制作一层基础金属层,约50nm,再用水电镀工艺将铜镀层提升至1um左右。此前的三步法是在磁控溅射(镀层达到5-10nm)后加上蒸镀工艺(达到约100nm)。

磁控溅射。磁控溅射是一种物理气相沉积技术,通过荷能粒子轰击固体靶材,使靶材原子溅射出来并沉积到基体表面形成薄膜的镀膜技术。目前该环节最大的问题在于生产效率较低,一次只能溅射单面基体,同时若长久维持在高温状态下可能造成膜褶皱,但降低温度也会造成生产效率降低。目前磁控溅射设备还是以进口为主,成本较高。部分厂商也在尝试用蒸镀来替代磁控溅射,但工艺难度也比较高。蒸镀通过金属受热融化,形成原子蒸汽层积到薄膜上,在结合力上稍弱,但是国产设备的成本会低一些。此外化学沉积的方式也在开发中。

水电镀。该环节与传统的PCB电镀工艺相似性较大,但难度更高。如在导电辊表面易形成镀铜层,镀铜层易刺破或划伤薄膜。同时待镀膜由于膜材厚度薄(4-6μm)宽幅大(1.2米-1.6米),膜面由于本身内应力,容易引起从两边向内收缩的起皱,从而大幅降低了导电薄膜产品的良品率,严重影响企业整体生产效率。

三、复合集流体产业化布局加速

头部企业进入复合集流体量产时代。金美新材料在2015年启动复合集流体项目,并获得宁德时代参股的长江晨道投资,持有公司约15.7%的股权。预计公司是与宁德在2017年签订独家协议,并在接下来几年相继突破10um(预计为复合铝箔)、4.5um(预计为复合铜箔)技术。公司目前已拥有超过200项专利,其中大部份与复合集流体工艺及设备相关。预计公司已在2022年下半年初步实现复合集流体的量产。根据公司官网,公司已规划重庆金美项目一期产能3.5亿平米,年产值17.5亿元,二期、三期项目将在重庆綦江的永桐新城园区,预计6亿平产能,规划在2025年之前形成复合集流体总年产值100亿元,预计对应产能20亿平。

除去金美以外,诺德股份、嘉元科技、双星新材、宝明科技等上市公司均在复合集流体上开展布局,目前大部份仍处于送样阶段。

而复合集流体制备工艺中主要变化在包括磁控溅射设备和电镀设备上。东威科技是国内精密电镀设备领先企业,主要产品为 PCB电镀专用设备及其配套设备、通用五金类电镀设备。目前公司生产的卷式水平膜材电镀设备可以将铜层增厚到1µm,使之兼具安全性和导电性,同时公司已根据工艺路线的不同将设备升级到二代机,能够更好的满足下游对复合集流体效率和良品率的要求。

投资建议

复合集流体技术逐步成熟,头部企业已初步实现量产。在理论上复合集流体可以较好的提升安全性、能量密度,并在产业化放量后可降低成本,有望部分替代传统纯金属集流体。其中复合铜箔在产业化成熟后对比传统铜箔的降本幅度可能达到20-30%,可替代性强,但相应量产化难度,设备要求较高,而复合铝箔较大的优势在于对电池性能的提升,成本会略高。目前行业痛点仍在于磁控溅射、水电镀等设备的生产效率、良率偏低,若突破有望大幅降低成本。

推荐与关注:宁德时代、东威科技(机械)、宝明科技(电子)、方邦股份(电子)、诺德股份/嘉元科技(有色联合)/万顺新材(有色联合)、双星新材(化工)。

风险提示

1、下游需求不及预期:如果受到原材料价格大幅波动、产业政策变化、客户认可度等因素影响,可能导致新能源汽车市场需求出现较大波动。

2、复合集流体技术进步不及预期:复合集流体仍处于产业化初期,如果技术迭代不及预期,可能导致推广不及预期。

相关报告

系列报告(九十七):正极材料的新一轮技术迭代正在展开快充将带动负极材料体系升级:硅基负极、PAA、CNT

系列报告(九十五):新能源车充电系统趋势:高电压、大功率和液冷

系列报告(九十三):快充将推动电池材料体系升级,并带来充电系统大功率与高电压趋势

系列报告(九十二):电芯结构件盈利有望修复,电池结构变化可能带来机会

系列报告(八十九):电池企业盈利将企稳并逐步修复,多领域锂电渗透加速

系列报告(八十八):宁德时代、蔚来加速布局,换电模式加快推广

系列报告(八十七):中游经营仍积极强劲,估值回到比较有吸引力的区间

系列报告(八十六):国务院印发《2030年前碳达峰行动方案》,电动化加速

系列报告(八十五):拜登财政法案获众议院通过,美电车发展将加速

系列报告(八十四):8月中国销售超预期,电车中游Q4投资机会可能提前

系列报告(八十三):磷酸锰铁锂可能是磷酸铁锂升级方向,产业化开始启动

系列报告(八十二):4680圆柱电池应用可能加快电池技术进步

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

◾游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,2015 年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

◾刘珺涵:美国克拉克大学硕士,曾就职于台湾元大证券,2017年加入招商证券,覆盖新能源汽车中游产业,现为招商证券电气设备与新能源行业联席首席分析师。

◾刘巍:德国斯图加特大学车辆工程硕士,曾就职于保时捷汽车、沙利文咨询公司,2020年加入招商证券,覆盖新能源车汽车产业链、工控自动化。

◾赵旭:中国农业大学硕士,曾就职于川财证券,2019年加入招商证券,覆盖风电、光伏产业。

◾张伟鑫:天津大学电气工程硕士,曾就职于国金证券,2021年加入招商证券,覆盖新能源发电产业。

投资评级定义

◾公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性: 公司股价变动幅度相对基准指数介于±5%之间

回避: 公司股价表现弱于基准指数5%以上

◾公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

◾行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

特别声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资