◾在新能源发电基本摆脱补贴依赖之后,制造环节仍在持续降低发电成本,进而带来新投运运营商项目的经济性提升。同时,电价体系的变革,使绿电在部分市场出现一定溢价也成为可能。此外,之前影响运营环节估值的不确定因素均得到改善,尤其是拖欠补贴也有望得到解决。综上,预计运营环节有望迎来一定的重估。

摘要

运营商的长期回报率可能提升。2021年光伏与陆上风电全面平价,主要与这两个子行业持续降本增效有关:过去10年光伏组件价格下降90%,效率持续提升;风电成本在2021年快速下降系大型化技术革命。制造环节主旋律始终是降本提效,即便在摆脱补贴依赖后仍在持续降本,从而提升了运营环节项目收益率,这个演变奠定了运营环节价值重估的基础。

能耗双控有望进一步提升新能源运营商收益。我国从“十一五”规划就将单位GDP能耗降低作为约束性指标,2019年发改委817号文规定各地方政府非水可再生能源(光伏+风电)最低消纳权重和激励值,并提出新能源消纳比例超过激励值部分可不再计入能耗双控指标,此后进一步提出最低消纳权重以上部分全部不计入能耗双控指标。对于能耗指标短缺却又希望尽量减少限电对工业企业影响的地方政府,加大对新能源的支持可能是最优解。2021年12月23日、12月25日,江苏、广东电力交易中心对2022年电力市场年度交易结果进行公示,其中参与交易的绿电成交价较当地煤电基准价高6-7分/kwh,随着电力交易市场不断完善,新能源运营商收益有望进一步提升。

压制运营商估值的不确定因素在减弱。目前弃风弃光稳定在5%以下,不确定性减弱,而早先国内风电项目弃风率与装机关系密切,往往某一年新增装机规模大就会导致次年弃风率提升,直接影响运营商的资产收益。此外补贴拖欠规模持续提升影响了运营公司现金流、财务成本及其资产开支能力,截至2019/2020年,运营商应收账款占总流动资产比重在75-80%,占总资产比重约为12-15%。目前运营商应收款/长期借款基本在40%左右,形成的利息支出(未考虑短期贷款)对净利润的影响较大,若补贴拖欠可以一次性解决,预计运营商财务费用将有比较大的下降,同时,其扩张能力也更强。

关注(注:运营商为公用事业覆盖):太阳能、江苏新能、浙江新能、芯能科技、林洋能源、三峡能源、金风科技、中闽能源、福能股份、华能国际、内蒙华电、华电国际、国电电力、大唐发电、节能风电、大唐新能源(港股)等。

风险提示:补贴拖欠解决情况不及预期,制造环节降本不及预期。

一、运营商的长期回报率可能提升

运营环节收益率正在提升。过去新能源运营商经营资产以风电为主,在大型化技术变革的引领下,2021年风电行业建设成本快速下降,运营商项目收益率提升:以7%IRR倒推最低造价,国内仅有宁夏、北京、西藏、青海无法满足建设要求,大多数区域按15%配比4小时储能,IRR仍在7%以上。随着整机招标价格持续下降,目前风电项目收益率普遍在10%以上。

摆脱补贴后仍在持续降本,长期回报率可能会持续提升。2021年新能源发电基本摆脱补贴依赖,主要与这两个行业持续降本增效有关:过去10年光伏组件价格下降90%,效率持续提升;风电成本在2021年快速下降,系大型化技术革命。制造环节主旋律始终是降本提效,即便在摆脱补贴依赖后仍在持续降本,从而提升了运营环节项目收益率,这个演变奠定了运营环节价值重估的基础。

二、能耗双控有望进一步提升新能源运营商收益

我国从“十一五”规划就将单位GDP能耗降低作为约束性指标,2019年发改委817号文规定各地方政府非水可再生能源(光伏+风电)最低消纳权重和激励值,并提出新能源消纳比例超过激励值部分可不再计入能耗双控指标,此后进一步提出最低消纳权重以上部分全部不计入能耗双控指标。对于能耗指标短缺却又希望尽量减少限电对工业企业影响的地方政府,加大对新能源的支持可能是最优解。

2021年12月23日、12月25日,江苏、广东电力交易中心对2022年电力市场年度交易结果进行公示,其中参与交易的绿电成交价较当地煤电基准价高6-7分/kwh,随着电力交易市场不断完善,新能源运营商收益有望进一步提升。

三、压制运营商估值的不确定因素在减弱

3.1 弃风弃光率的不确定性减弱

2020年前弃风率与新增装机密切相关。此前多种因素导致国内风电项目弃风率与装机关系密切,往往某一年新增装机规模大就会导致次年弃风率提升:2011-2012年风电装机规模较大,对应2012-2013年弃风率高点,2014-2015年装机放量对应2015-2016年弃风率高点。弃风率直接影响运营商资产收益,运营商2011-2012年平均净资产收益率显著降低。

目前弃风弃光稳定在5%以下,不确定性减弱,不再压制估值。随着能源局与电网公司更加重视消纳问题,自2017年起,我国弃风率逐步下降。2020年陆风抢装过后,弃风率没有提升,目前基本稳定在5%以下,弃风弃光不再是不确定性,也不再压制运营环节估值。

3.2 平价后新建项目补贴不再拖欠

新能源补贴资金源于可再生能源基金,随着新能源装机规模提升,补贴缺口增大,目前拖欠补贴累计金额约为1万亿元左右。运营商补贴欠款计入应收账款,截至2019/2020年,运营商应收账款占总流动资产比重在75-80%,占总资产比重约为12-15%。补贴拖欠对行业有两方面影响:(1)提升现金流不确定性,压制估值;(2)削减运营商资本开支能力。

总体来看,补贴拖欠提升运营商现金流不确定性,同时削减资本开支能力,平价时代新能源摆脱补贴桎梏,新建项目再无补贴拖欠这一问题。

3.3 补贴拖欠问题有望解决

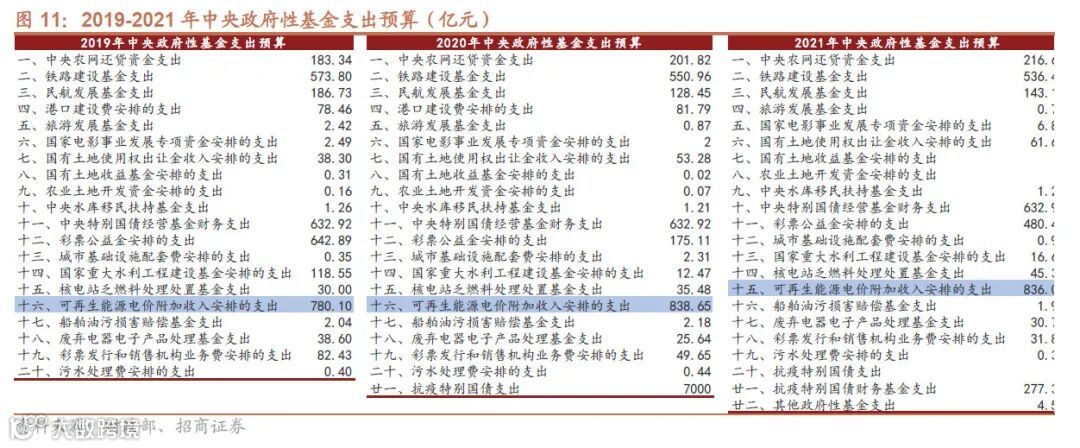

解决补贴拖欠的可能性较大。近日,财政部发布政府性基金支出决算表,其中涉及2022年预算,2022年中央政府性基金支出预算为8071亿元,较2021年增加4000亿元左右(不考虑抗疫特别国债支出)。2020年底,业内对解决新能源补贴拖欠的问题开始有一些预期,但事情进展的很缓慢,考虑到本次新增的4000亿元支出与新能源补贴缺口相符,相关方案或有望近期落地。中央政府性基金支出主要包括20余项,除抗疫特别国债外,支出金额最高的项目是可再生能源电价附加收入安排的支出,2021年为923亿元,其次为中央特别国债经营基金财务支出633亿元、铁路建设基金支出551亿元,从支出规模来看,除可再生能源电价附加收入安排的支出外,其他分项较难容纳4000亿的新增支出体量,预计4000亿大概率与解决补贴拖欠这一问题相关。

若补贴拖欠可以解决,利润表弹性可能会比较大。补贴拖欠若能一次性解决,对运营商利润表的影响可能会比较明显,主要在财务费用。目前运营商应收款/长期借款基本在40%左右,形成的利息支出(未考虑短期贷款)对净利润的影响较大,若补贴拖欠可以一次性解决,预计运营商财务费用将有比较大的下降,利润表弹性可能也会比较大,同时,其扩张能力也会更强。

投资建议

在新能源发电基本摆脱补贴依赖之后,制造环节仍在持续降低发电成本,进而带来新投运运营商项目的经济性提升。同时,电价体系的变革,使绿电在部分市场出现一定溢价也成为可能。此外,之前影响运营环节估值的不确定因素均得到改善,尤其是拖欠补贴也有望得到解决。综上,预计运营环节有望迎来一定的重估。

建议关注:太阳能、江苏新能、浙江新能、芯能科技、林洋能源、三峡能源、金风科技、中闽能源、福能股份、华能国际、内蒙华电、华电国际、国电电力、大唐发电、节能风电。

相关报告

光伏系列报告(四十四)TOPCON开始规模应用,优势企业可能提前收获

光伏系列报告(四十三)组件是光伏行业的战略制高点2022-02-28

光伏系列报告之(四十三)组件是光伏行业的战略制高点2022-02-28

光伏系列报告之(四十二)整县推进模式有望激活分布式市场2021-08-10

光伏系列报告之(四十一)BIPV酝酿突破,将是光伏领域的下一个重要应用2021-04-09

光伏系列报告之(四十)十四五超预期或将影响行业估值重构,强者恒强有望延续2020-09-19

风光伏系列报告(三十九)补贴欠款有望解决,行业价格持续上涨利好龙头企业2020-08-02

光伏系列报告之(三十八)行业价格有望提前迎来普涨2020-07-26

光伏系列报告之(三十七)硅片有望通过提价有效传导硅料涨价2020-07-23

光伏系列报告之(三十六)硅料价格大幅上调,涨价具备延续性和较大空间2020-07-22

光伏系列报告之(三十五)硅料涨价的力度与持续性或超预期,头部企业有弹性2020-07-21

光伏系列报告之(三十四)高功率组件迎来爆发,Q4大尺寸电池片供应偏紧—2020-07-16

光伏系列报告之(三十三)竞价规模超预期,抢装有望带动产业链价格复苏2020-07-04

光伏系列报告(三十二)国产设备快速进步,HIT产业化瓶颈即将打开2020-05-29

光伏系列报告(三十一)行业集中度继续提升,头部企业竞争力更强

光伏系列报告(三十)OCI韩国多晶硅产能将退出,全球份额加速向国内龙头集中

光伏系列报告(二十九)HIT不断得到认可,产业化进程或加速 2020-1-4

光伏系列报告之(二十八)产业化加速,HIT电池片技术正酝酿着突破2019-12-15

光伏系列报告之(二十七)2020年海外需求可见度较高,行业正在新一轮大发展前夜

光伏系列报告之(二十六)国内2020年有望高增长,行业正在新一轮大发展的前夜

光伏系列报告之(二十五)REC新加坡HIT开始量产,产品数据超预期2019-10-14

光伏系列报告之(二十四)山煤国际拟携手钧石能源发展异质结(HIT)电池业务2019-7-26

光伏系列报告之(二十三)异质结电池产业化正在加快,2020可能是产业元年2019-7-24

光伏系列报告之(二十二)硅料产能释放导致短期价格调整2019-04-22

风险提示

1)补贴拖欠解决情况不及预期

补贴欠款对运营环节影响较大,若解决进度不及预期,在影响报告的同时,也将影响运营商资本开支进度。

2)制造环节降本不及预期

若运营商上游制造环节降本不及预期,将增加运营环节建设成本,进而影响收益情况。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

◾游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,2015 年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

◾刘珺涵:美国克拉克大学硕士,曾就职于台湾元大证券,2017年加入招商证券,覆盖新能源汽车中游产业。

◾刘巍:德国斯图加特大学车辆工程硕士,曾就职于保时捷汽车,沙利文咨询公司,2020年加入招商证券,覆盖新能源车产业链、工控自动化。

◾赵 旭:中国农业大学硕士,曾就职于川财证券,2019年加入招商证券,覆盖风电、光伏产业。

◾张伟鑫:天津大学电气工程硕士,曾就职于国金证券,2021年加入招商证券,覆盖新能源发电产业。

投资评级定义

◾公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性: 公司股价变动幅度相对基准指数介于±5%之间

回避: 公司股价表现弱于基准指数5%以上

◾公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

◾行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

特别声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资