我们把微信做成了“搜索引擎”,回复关键字即可阅读相应文章。

现已开通品种系列、金融系列、交易系列、一周热文系列。赶快回复“目录”索取吧~

作者:胡晓辉,和讯期货独家发布。

作者简历:327事件亲历者,商品期货多次重大风险事件经历者。

昨日,中金所今天公布一系列股指期货严格管控措施,旨在进一步抑制市场过度投机,促进股指期货市场规范平稳运行。首先调整股指期货日内开仓限制标准至10手,其次将沪深300、上证50和中证500股指期货各合约非套期保值持仓交易保证金标准由目前的30%提高至40%。政策刺激下,股指期货巨幅贴水。

现小编整理了近期几篇胡晓辉先生所著关于期指的文章,让我们来回顾下

事与愿违 政策刺激导致期货巨幅贴水

原标题:事与愿违,政策刺激导致期货巨幅贴水

提纲:对期货政策限制,导致期货买入流动性枯竭,而套保卖出压力依然。这必然导致期货高度贴水,并且影响股市大盘,造成救市风险大大增加。

股灾救市以来,股指期货t贴水逐步加大。一些非业内专家被市场情绪影响下不断催动舆论,指责股指期货促进了股灾。监管部门针对股指期货不断加码限制措施。可是结果如墨菲定律,市场恰恰选择救市中最坏结果——期货贴水继续加大。实际正是因为政策加码限制,贴水才如此巨大(9月1日,交割月合约对现货贴水,IH达194点,8.6%,IF达363点,10.89%,IC则到796点,12.9%)。期货贴水远远超过政策限制之前。

限制政策结果,主要限制期货买入,导致股市整体买入流动性进一步枯竭

股市见顶开始下跌后,于7月6日午后,期货交割月合约,大部分由升水变成贴水。这是救市机构非常高明的选择,期货贴水首先限制了套利资金对救市资金的套利剥皮,再者减少了通过期货卖出持有股票的卖压。期货卖出方主要是持有股票的机构和个人。由于股票流动性不足,他们即便卖出期货有贴水损失,依然需要卖出期货保值。期货贴水多,他们卖出动力会减少。这也减轻了救市资金在期货方面的托盘压力。投机者卖空则不愿意选择高贴水的期货。因为期货价格贴水多,看多的投资者愿意买入低价贴水的期货,比买入股票要划算。期货贴水也是市场预期的反应,也通过价格贴水,调节了市场流动性。救市之初的贴水幅度,远远低于现在。

救市资金进入后,救市资金直接控制大盘指数,这即是做庄模式。做庄模式要求控制股票持有总敞口,买入股票,卖出期货也是控制敞口的好方式。如此情况,是造成期货贴水偏高的早期原因。

期货交易被限制后,以上这些持有股票卖出期货的操作依然必须进行,套保卖出不受政策限制,卖出压力依然。而投机买入,则受到严格限制。结果就是期货买入流动性丧失。期货卖出减少有限,买入大大减少。股指期货贴水更为加大。良好的愿望,结果却正好走向政策的反面。

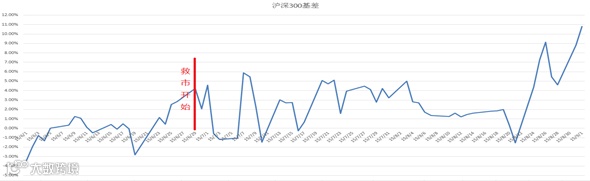

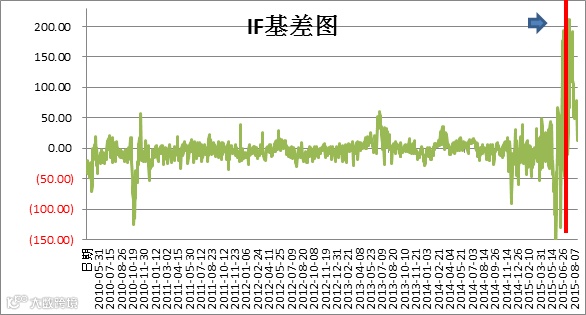

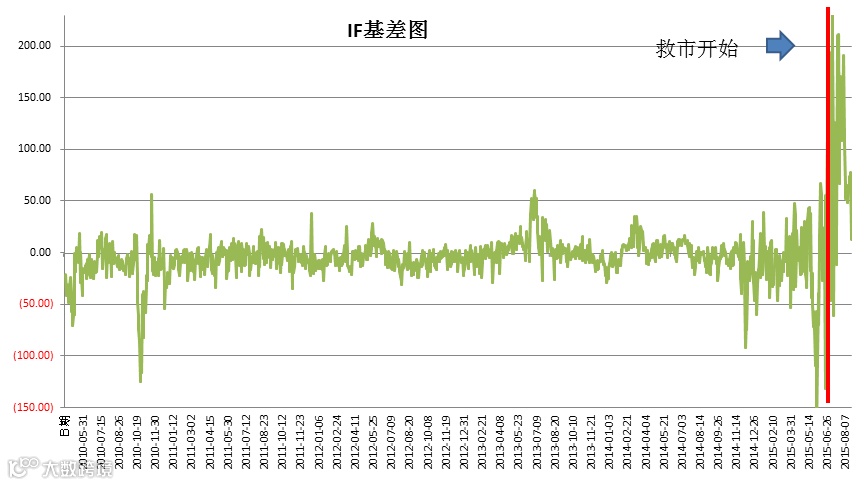

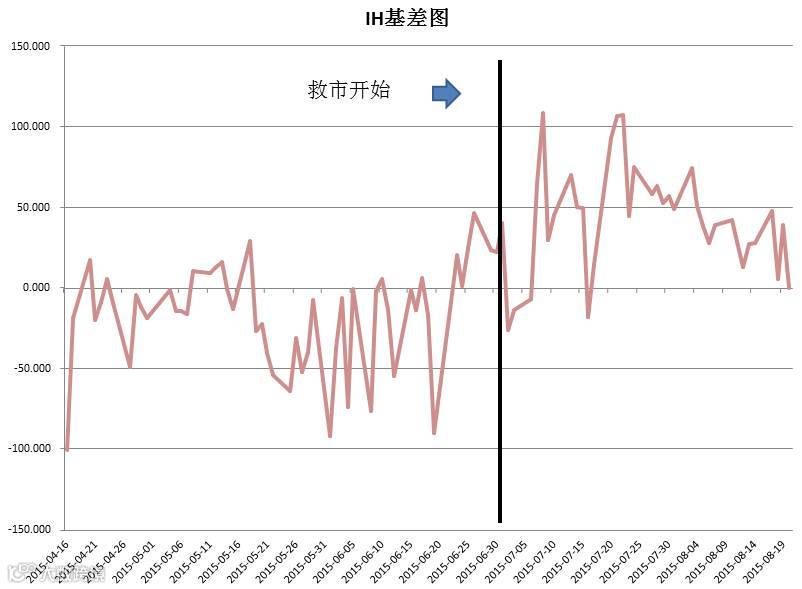

从三大指数和期货交割月基差图看出 ,救市造成了第一轮期货贴水,随着对期货限制政策加剧,期货贴水呈现强烈增加的倾向。

(图表说明:图表均为当月交割品种与现货基差图。图一为绝对价差图,是IF上市以来,贴水基本保持20点左右,有两次交割日前后,有几天期货贴水到达60点附近。图二、三、四、分别为IF/IF/IC6月1日至今百分比基差图。图中明显看到期货贴水,在救市开始后,巨幅加大,政策限制后,贴水幅度再次爆升)

即便期货被政策打压如此失真,期货交易机制依然能够顽强的起到作用,在股灾的巨大压力下,期货架构能够保证交割日期现基差基本为零,甚至由于舆论关注发酵,大众由于更清楚的知晓了期货机制,基差归零贴合程度比股灾前更好。一些专业投资者,坚定的相信并使用交割基差归零特性,通过期货品种间、月间组合,拟合出特性良好的套保设计,回避了股票下跌风险。只是这些设计专业要求非常高,不像被干预前的期货,大众可以简便使用。

股市向来受到人群情绪裹挟,无论涨跌都如此。人群的非理性,在这次股灾中表现的淋漓尽致。一些专家也是如此,他们的错误舆论推动,对股灾起到推波助澜的作用。如股灾伊始,不少专家提出救市资金拉高期货升水,拉高小盘股。以他们的影响力影响救市决策的结果,造成救市资金送出大量套利利润,放任中小盘控股庄家出逃,让大量救市资金在救市初期就陷于大量庄股之中,难以自拔。现在则情绪化的鼓动限制期货,导致市场失去了股市利用期货流动性平衡股市的重要工具,限制救市资金利用期货控制总敞口能力,事实上进一步加剧了股灾的危害程度。专家之惑,如此不堪,我们需要为他们解答,指明真相。同时,专家之祸,不得不防。

在理论上,实践中正本清源,不被市场各种情绪裹挟,即便这种情绪披着理论高度的外衣。返璞归真,反思救市各种政策,或能帮助以最优方式平稳度过股市风险。

2015年9月2日

——再谈交割日内“绝无魔咒”

近日,股指期货贴水加大。市场再度兴起“交割日魔咒”观点。如社科院研究员易宪容认为“因为本周五是股指期货结算日,肯定会有股市淡仓者通过打压股指期货引导现货下跌,即所谓的“结算日效应”。

明白贴水真正原因,需要了解期货交易制度,了解市场主要变化特征。同时,研究者还应该遵守研究的基本原则。若以两个现象同时出现,不具体分析关联性,就判定之间有重大因果关系,这不符合研究的基本规则。

操纵股市,才能操纵期货,决不是相反。

股指期货(IH/IF/IC)结算标的上证50、沪深300、中证500三大指数,结算是以股市定价,期货只是跟随,并无定价权。具体以“股票现货交割日最后两小时交割价”作为期货结算价。单独操纵期货结算价,故意打低期货价格,却不能决定股票指数价格,操纵者则必然承担贴水损失。境外以中国股市为标物的一些衍生品市场,是以中国股市作为结算标准。在国外单独操纵衍生品价格,最后价格却只能由中国决定。如果有人操纵境外衍生品,结果只能是给市场送钱。这种操纵目前不可能发生。

研究操纵市场,需要了解操纵基本技术动作。操纵者首先要有足够资金去操纵中国股市全场。中国股市市值约40万亿,每天成交量一万亿上下。这种资金规模,除了政府资金,其他资金不可能有能力操纵股市全场。否则,一家拉抬或者打压期货,形成很大贴水,又控制不了股市价格。结果正好给他人送钱。市场有很多种方式,可以吃到“操纵”带来的贴水。比如融劵,再买入期货;长期持有股票的机构,可以先卖出股票,低价买入等量“被操纵”低价期货(又便宜,还节省大量现金),等交割日价差归零,再卖出期货,买回等量股票。以易宪容认为的操纵方式,结果只能给市场不停的送钱,而得不到任何操纵好处。

易宪容还认为“肯定会有股市淡仓者通过打压股指期货引导现货下跌”。这也是对市场根本不了解的看法,并且研究者应该对语词做定义。什么叫做“股市淡仓者”?无内涵的定义结论不可控!我们推测,易宪容的“股市淡仓者”含义,大概是“在股市做空,期望股市下跌而获利的投资者”。那么,中国股市具体做空的手段到底是什么?做空手段融券能卖出数量非常少,最高总量才100亿上下,数量有限,即使股票大跌,靠融券获利总量非常有限。其他做空方式,是先买入股票,再向下打压期货,带动股指下跌。可是,谁愿意自己高价买入,低价卖出呢?还有一种操纵模式,故意打压股指期货,期望在低价买入股票。那么,要操纵现货市值1000亿的国内期货市场大跌,逼迫四十万亿的股市低价卖出,也不容易。这要低价买入更大数量的股票才对自己有利。花如此大代价,实际却未必保证可以买到低价股票。这种操作也是极其困难的。易宪容其中的看法,在卖出国内期货的同时,同时卖出新加坡,美国期权,共同操纵国内股市,那更是奇妙的想象。跨国境几大市场同时做空,这是极其困难的事情。金融运转很大特点是留痕明显,大资金转移、关联,可以有效查明。在中国公安部介入的情况下,想要瞒天过海以几千亿人民币规模操纵国内外市场,那基本不可能。假定市场有这样的阴谋家,都不用去操纵市场,直接把另外一些阴谋家故意打低的远期期货买走,不就是最好的“操纵市场”,省心,安全,还稳定中国市场,支持政府救市!

了解股市现货、期货运行的基本机制。可以清楚的了解市场流行的情绪化研究方式,是把明显不可能发生的事情,作为鼓动市场情绪的故事。这种结果,对于市场情绪稳定,实际起到的是负面作用。如果市场情绪影响,救市为了消除远期贴水,去干预贴水幅度,结果只会让救市资金承担更大的压力。

救市,是贴水偏差根本原因,期货贴水实质是“现货升水”

期货高贴水偏差现象,根源是股市出现了巨大偏差:这个偏差就是救市资金进入。救市资金基本动作是买入股票,稳定指数。万亿计的救市资金进入,抬高了股指现货的价格。这就是期货贴水的根本原因。救市只能买当下的股票,而不可能去买未来股票。而期货代表未来股票。结果必然是被买的股票(股指)涨或少跌,不买的股票(期货)不涨或者多跌。期货对股指贴水,实际就是现货高度升水。事实就是如此简单明了。

从IF/IH/IC三大指数与期货升贴水比较看,IF历史较长(10年上市),在此次救市之前,贴水较小,并没有多大的贴水偏差。救市之后期货贴水出现大幅度上升。历史上贴水基本就在一、二十点。偶有几天上50点左右,基本也是交割日前后发生的短暂现象,连续时间不到一周。同样,15年4月上市的IH/IC期货,也在7月初国家队救市之后,才出现了更大的期货贴水。(见附图)。

具体市场偏差行为推测:

在高贴水位置低价卖空者,必然有其内在的逻辑。列举几种可能:

一、救市低价买入,上涨之后通过期货卖出。这种卖出,看似期货对当下股指贴水,对其买入的股票价格比较,可能还是升水盈利的;

二、必须长期持有股票机构需要不断换月卖出期货对冲。由于远月量少,近期量大,套保卖出只能先卖近期,再转卖远期,于是呈现远期贴水不断加大的过程。

三、对未来看空的投资者,目前可以选择做空工具只有期货、期权、融券。融劵较为麻烦,期权交易麻烦,且交易量小。期货交易便利,交易量较大。因此,即便贴水较大,投资者看空后市,只能选择期货卖出。

期货交割制度保证基差归零:

只要基差最后归零,期货发现价格功能就能够实现,避险功能也能够实现。这保证了交易者可以用股票指数作为最后的锚点,用作套期保值,若有损失,也只是过程中的临时结算风险,最后一定会回归。股指期货从2010年上市至今,从来没有发现过期货交割日不能收敛。那么,只要股票现货市场不被操纵,期货就不可能被操纵。股市的问题,需要从股市解决。问题被错误的引导到期货方面,无助于管理部门发现问题核心,有效解决问题。

分析股市,还需要认真诚恳的态度,深入了解市场真实情况,以严肃的方式去研究。被市场情绪裹挟的研究方法,对市场稳定并无帮助。

2015年8月21日