本文来源:永安期货

一、ICE美棉

ICE期棉再次突破:上周五上涨近3%,突破前高,且至四年高位。7月棉花合约收86.9美分每磅。

市场声音:

1. 棉花分析师Cleveland:“超过2,100万包2017年美国棉花几乎全部售罄,这证明了全球棉花需求情况”。

2. 市场人士正关注德州的降雨,当地是美国主要棉花种植区,目前仍处于干旱威胁中。

3. Keith Brown and Co高管Keith Brown表示:“缺乏高质量的棉花,这将在7月作物中反应出来”、“7月期棉应该会上升至90美分”。

简评:并没有什么特殊事件导致这次突涨。但是今年以来,基金净多头寸高位和OACALL数据高位导致资金博弈成为一条行情引领的主线。早先也已经埋下了3月合约、5月合约和7月合约每到交割和点价前可能会轮流上涨的线索。时间点看,目前到7月合约继续演绎该逻辑的时间点了,而基本面上,目前各因素均是配合的,多头占据主动。

以下是相关数据:

1. 美棉大的数据:产量457.87,出口326.59,库存,15.39。截至4月底,新花分级检验459.53万吨,其中陆地棉444.58万吨,达到ICE期棉交易要求的皮棉有67%,约308万吨。

简评:美棉产量同比+84.04万吨,预估的出口同比+1.74万吨,不过仅从签约量来看,截至2018年4月26日数据,签约量同比+55.9万吨。

2. 基金净多持仓继续增加:据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至5月1日,ICE棉花期货市场非商业性期货加期权持仓净多单106600张,较前一周增加7375张;仅期货非商业性持仓净多单109046张,增加6481张。

简评:基金净多持仓连续第4周增加。基金多头持仓占比也逐渐抬升至45%的水平。

3. ONCALL高位:7月合约oncall量55554张,环比减44张,同比增加9821张。

简评:7月未点价合约量环比略减,而同比去年和往年均在高位。点价在较高位置即可视为下游原料采购成本的锁定。

4. 仓单量低位&持仓持续增加:4日ice期棉总成交量约33800手。截至4日7月合约139741手,增加931手;12月合约109266手,增加1421手;总持仓量275892手,增加2956手。登记库存量累计75638包,增加5包。

简评:总持仓量连续10周增加。而7月合约持仓在高位,约14万手(每手100包)。仓单数量是去年同期的四分之一(7月持仓和去年基本持平)。且按目前的签约量来算,仓单量将有限,无法达到去年的注册高峰值(490897包)

5. 销售数据好。而未装运量也很高:截至2018年4月26日,美国累计净签约出口2017/18年度棉花372.6万吨,装运率61.7%(230万吨)。其中陆地棉签约量为359.3万吨,装运率61.1%。签约18/19年度陆地棉79.73,去年同期新年度签约数据为52.43万吨,此前3年均值为28.85。

简评:目前美棉签约量很高,需求此前市场超预期。而且新年度签约量也很高,支撑远月合约走强。唯一的担忧是装运。按目前的数据,未来每周的装运需要在10万吨左右才能完成。

二、郑棉

郑棉向上选择方向:指数看,低点在抬高,而高点逐渐下降的趋势在5月初这波上涨里被打破。

市场声音:

1. 15700上方套保单很重;

2. 上涨过程91价差迅速拉开导致仓单压力可以继续后移;

3. 大部分认同趋势是看涨的;

4. 对于时间点节奏存在分歧。更多人认为下年度才有大涨的基础;

5. 国内看不到利空,底部空间可能不大,担心的是价格虚高了。

简评:技术上看,棉花上涨的趋势再次确立。不过国内当下的基本面缺乏大涨土壤。上涨的高度可能还是需要看美棉。而涨后回落继续锯齿行情也是大概率,关注持仓变动。

1. 国内棉花数据账:产量598.74万吨,同比增加103.42万吨。消费870.9万吨,同比增加54.43万吨。进口111.04万吨。预计抛储在200万吨左右。剩余国储库存320万吨左右。

简评:不同机构数据略有差异,但是比较一致的是,未来市场优质棉花依然不足。在供应端不见增量的情况下,需要在价格和需求间寻求一个平衡点。

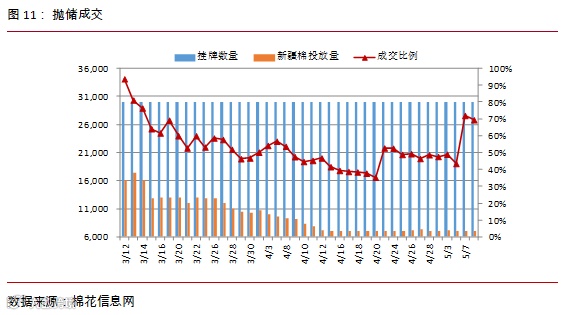

2. 现货&抛储&仓单形成现时大涨的制约:现货充足,采购不急,继续有很高的高位套保意愿:

- 3月底商业库存323.46万吨,环比减少39.54万吨,降幅10.89%,同比增加120万.61吨,增幅59.46%。

- 工业库存变动不大,68.37万吨,环比增加7.29万吨,同比减少6.42万吨。

- 抛储每天3万吨的量。目前累计成家率53%,偏低,不过上周开始成家率上升。

- 仓单量7685,加预报量是9181。

简评:现货充足,加仓单问题,导致棉花上涨是“负重前行”。不过好的方面是,最近的一次大涨,仓单量在增加,合计预报数据并未增。而抛储成交率也出现了明显回升。

另外,目前市场对新年度是微减产的预期,因此需要补充缺口的预期尤其需要补充优质资源的预期支撑了中长期价格上行的逻辑。

而随着抛储的进行和现货的消化,棉价的现时压力在减轻。当然了,价格快速拉涨后的套保压力也需注意。且需要注意一点,仓单数量多也是双刃,数量多,对买方是压力,而一旦上涨,会使卖方逐渐被动,且锁定了现货。

三、 新关注点(近期)

1. 月报:5月10日发布供需月报(首次发布18/19年度平衡表)

简评:5月月报很可能会调高本年度美棉出口量。根据德州天气,新年度产量也有望下调。

2. 德州天气:德州尤其德州西部地区今年以来一直笼罩在干旱威胁中,未来1-2周天气预报看,降雨依然不足。

简评:5月的天气很关键。不下雨的话将直接导致减产的发生,而一旦下雨,市场会迅速调整预期。

3. oncall点价:有人士反应,按照持仓成本测算下游对价格的承受度,7月合约有可能到90美分或上方。

简评:oncall点价是盘面到产业的传导,也是价格的实际支持者,是关键点。

4. 装运速率

简评:有人士反应,美国国内仓库的棉花还是非常的多,需求能否落实锤,看装运。

5. 基金持仓变动

6. 国内抛储、仓单、持仓和价差变动。

简评:国内本年度在抛储政策影响下,基本是保持稳定的态势,基本面变动也是在细节上。更多的是关注新年度政策、供需等变动

四、综述

1. 美棉的强势是出口需求好+盘面ONCALL等因素支撑。

2. 当前重点需看月报之后的盘面表现。

3. 天气和装运量是变量

4. 国内的上行趋势仍比较明确,会一定程度上跟随美棉。不过仍是“负重”前行。

5. 新年度产量还是在预估中,关注随后的面积数据、天气情况、政策等。

版权声明:和讯期货除发布期货市场行情评述、行业要点解读等原创文章外,亦致力于优秀财经文章的交流分享。部分文章推送时若未能及时与原作者取得联系并涉及版权问题,请及时联系删除。