2021年下半年以来,国内货币政策逐渐进入宽松周期。具体看来,中国人民银行于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。紧接着,中国人民银行于2021年12月20日将1年期LPR下调5个基点至3.8%,并于2022年1月20日将1年期LPR和5年期LPR分别下调10个基点和5个基点至3.7%和4.6%。整体而言,两次人民币存款“降准”,两次外汇存款“升准”;有再贷款再贴现等结构性货币政策工具常态化使用,更有碳减排支持工具等创新工具“入箱”等。在实际的经济企稳之前,预计2022年仍有进一步降准或降息的空间。

然而在国内开启宽松周期的同时,美国则加速Taper并将开启加息周期。美联储公布1月利率决议,联邦公开市场委员会(FOMC)决定维持联邦基金利率在0-0.25%不变,暗示3月结束资产购买并加息,同时缩减资产负债表也将随后跟进。

很明显,中美货币政策进入新一轮的背离,那么本次的中美货币政策的背离将对钢价造成什么影响? 2012年以来,中美两国货币政策出现过三轮内松外紧的背离,分别是2012/2-2012/9、2014/9-2016/2、2018/5-2018/12(下文简称三轮背离时期),本文将从历史经验和现实状况的角度进行具体解读,并对后期钢价走势进行推演。

一、以往三轮中美货币政策背离下的汇率走势

美元指数,是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。其计算所参照的六种货币中,欧元权重占比高达将近60%,美、欧两者之间的经济实力抗衡带动美元指数起伏。

在三轮背离时期,美元指数均表现较强,如图1所示。其中,前两轮的强势主要缘于美国经济复苏和加息预期的叠加,导致美元指数分别从78、83最高涨到84.07、100.51;而第三轮的强势则主要由于美联储的实际加息行为。当下的美元指数自2021年5月26日二次探底至89.533以来,基本维持上行趋势至96附近的相对高位,对应的也是市场对加息预期的加大,3月美联储开启加息几成定局。

图1 历史上三轮中美货币政策背离下的美元指数走势

资料来源:博易大师

与此同时,在三轮背离时期的人民币相对于美元贬值,如图2所示。回顾新中国成立以来的汇率变化历程,2014年之前的三次人民币大幅度贬值与汇率改革关系密切,2015年后人民币定价机制更加透明,波动更多是基于经济自主发展过程中的动能变化。其中,2015-2017年,美联储缩减量化宽松,推动美元升值,进而带动人民币贬值。而2018-2020年,受到中美贸易摩擦的影响,人民币再次下探且面临“破7”风险。

此次美元加息预期下,美元指数虽然维持强势运行,但人民币汇率却未跟随贬值,而是保持强势,体现“大国模式”特征。2022年年初以来,人民币汇率进一步升值破6.34,触及2018年6月以来低点,这主要是由“出口韧性和资金流入”双重因素推动的。一方面,疫情以来的中国出口一直维持高位,并于2021年12月创下944.63亿美元的最高贸易顺差;另一方面,中国对于疫情的控制能力吸引国外资金看好中国经济,也于2021年12月创下889.92亿元人民币的历史新高。

2022年,预计支撑人民币走强的因素都将有所弱化,汇率可能面临贬值压力。出口方面,目前贸易顺差创下历史新高,但出口增速明显放缓,后期有高位回落的空间;资金流向方面,美元将开启加息周期,叠加国内的货币宽松周期,中美利差会进一步收窄,资本流入动力下降;外资占比的提升也加大了我国资本市场的对外风险敞口,金融市场与过往相比,对外部风险的敞口加大,未来美联储加息回收流动性对我国金融市场的短期影响可能会增强;同时,目前的汇率触及2018年6月以来低点,继续走强的空间非常有限。

图2 历史上三轮中美货币政策背离下的人民币汇率走势

数据来源:钢联云终端

二、中美货币政策背离下的钢价宏观驱动和金融驱动

根据我们在黑色产业链多年的研究和实战经验来看,可以把影响钢价的因素主要分为五大类,即宏观、金融、产业供需、成本和基差驱动等方面。至此,基本可把影响钢价的大部分因素都考虑在内了。

宏观驱动主要反映的是国家逆周期调节的效果。在经济现实和预期都比较差的情况下,国家会加大财政政策的刺激以及放松货币政策,反之如果经济现实和预期都比较好,则会收紧财政刺激政策且货币政策也转为谨慎。通过跟踪利率和汇率,可以了解宏观驱动的变化。在三轮背离时期,宏观驱动均有所走强,尤其是前两轮,如图3所示。这表明,央行在美元加息相关阶段均进行了逆向宽松,一定程度上对冲了国际资金流出给国内带来的流动性下降。

图3 历史上三轮中美货币政策背离下的宏观驱动走势

数据来源:上海熵研咨询

而金融驱动则代表全球资金对大宗商品的预期。通过跟踪国际商品铜和原油价格,可以了解金融驱动的变化。在三轮背离时期,金融驱动均有所走弱,尤其是后两轮,如图4所示。上文提及,美元指数在加息周期中表现均较强。由于国际大宗商品主要以美元定价,故美元指数的走强利空大宗商品价格,与实际走势相一致。金融驱动的走弱与宏观驱动的转强形成了一定的对冲。

图4 历史上三轮中美货币政策背离下的金融驱动走势

数据来源:上海熵研咨询

三、中美货币政策背离下的钢价走势分析

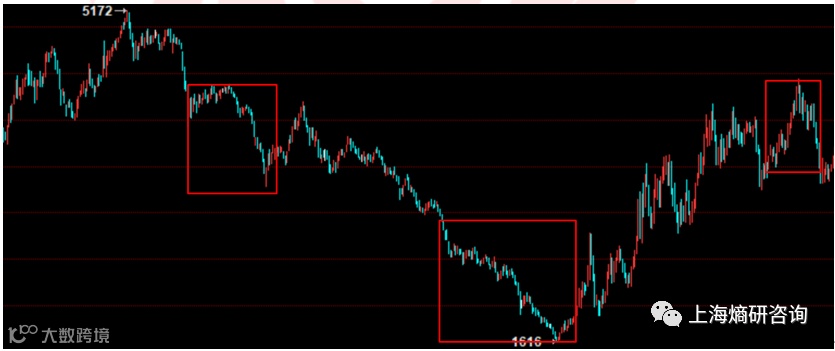

纵观三轮背离时期的螺纹期货指数价格走势,均有一定程度的下跌。其中,第二轮的下跌趋势最为明显,而第三轮的下跌则体现为趋势上涨之后的大幅回落,下跌幅度的差异源于背后基本面的强弱。

从产业供需角度来看,2012-2015年,国内钢铁行业面临产能过剩、需求疲弱、库存累积、钢厂负债率高企的现状,在此影响下的钢厂严重亏损,部分企业被淘汰;而国外则面临欧债危机的冲击,全球大宗商品的需求减弱,伴随的是全球大宗商品价格的回落。2016-2018年,国内钢铁行业经历了行政化去产能,过剩产能在市场和政府叠加作用下加速出清,钢铁价格走出了一波独立的上涨行情;2018年下半年,国内钢铁行业进入去产能尾声,叠加美元加息的影响,钢价从高位阶段性回落。

从原料方面来看,2012-2015年由于钢铁行业产能过剩,钢厂严重亏损,故对原料价格造成打压;2016-2018年的去产能影响下,钢厂产量受压制,原料需求有较大降幅,原料价格同样处于绝对低位。

因此,三轮背离下的下跌均体现为宏观和产业的走弱共振,供需和原料的走弱共振。其中,国内的宏观驱动部分对冲了美元加息带来的负面影响,但无法完全消除;叠加偏弱的供需和受压制的原料,螺纹指数在这三轮背离中均有所回落。

图5 历史上三轮中美货币政策背离下的螺纹指数价格走势

资料来源:文华财经

四、2022年的钢价走势分析

当下,中美货币政策也是构成一个相互背离的组合,即中国货币宽松+美国货币收紧,这个组合的结果是不容易产生大的趋势性行情。如果中美货币都宽松,那么经济肯定向上,商品价格上涨动力充足。今年美国货币开始收紧,从全球来看是打压经济增长动力的,经济活力要下降,这是全球大趋势。对中国而言,在2021年下半年就已经提前开始收紧货币政策,提前于美国,以至于收得过紧了,叠加房地产周期转向,使得经济下行压力非常大,因此在去年12月份开始再次实行宽松的货币政策,以对冲经济下滑。

图6 美国经济周期分析

数据来源:熵研咨询

从美林时钟来看美国经济已经进入滞涨期,后期大概率要进入弱衰退期,货币收紧的力度及持续性取决于经济增速回落的速度,调控更会兼顾高CPI与经济增长的需求。所以,我们认为美国加息集中加息的时间不会持续太久,一旦通胀出现明显回落,那么加息就可能结束,进入至少长达半年的观察期。

因中国国内先于美国在2021年中就已经进入了滞胀期,考虑到社融法周期模型显示货币再次宽松,逆向对冲(美国货币收紧+国内滞胀/衰退压力)的复苏阶段重启,所以经济存在阶段性的反弹,但由于中周期的经济周期及美国短经济周期并不同向,所以中国社融复苏阶段仅能实现一定程度上的对冲效果,并非新扩张周期的开始,这点务必注意。

在中国经济增长的三大驱动力中,消费驱动变化最为缓慢,由于高杠杆率及收入增速放缓(暂不放图),就算有积极的财政政策刺激,其效果也未必好。当下出口驱动力依然较强,但动能有减弱迹象,很难再继续从政策的角度发力刺激。因此,投资驱动还是会成为经济增长的主驱动力,其中最核心的是改善基建投资和房地产投资。从2022年稳增长的举措来看,见效最快的还是基建投资改善,房地产投资明显改善的难度较大,市场信心不在,再次好转需要时间。

所以,我们可以看到,当下的格局其实就是在全球经济活力下降的大趋势下,中国采取了逆周期调节因素刺激国内经济活力,并非是新的上升趋势的开始。只有认清了这个大格局,我们才能理解当下钢材市场所处的环境是怎样的,就不应有过高的期待。

再从产业基本面逻辑来看,目前处于成材绝对库存增加和原料绝对库存有所下降的过程中,但是考虑今年钢厂受冬奥会限产影响维持低产量,且临近春节的电炉钢产量也快速下降,预计一季度的螺纹产量维持低位运行,所以预计今年螺纹钢总库存的峰值在1350-1400万吨左右,低于去年同期1850万吨将近400万吨的减量。成本方面,铁矿的绝对库存和总库存可用天数均有所下降,叠加二季度的钢材增产预期,铁矿价格仍将维持偏强运行的态势;而焦炭库存相对平稳,受到钢材减产预期的影响,盘面运行偏弱,但现货价格持平。

按照我们的库存周期模型策略组合,当下产业格局其实为:成材去库周期+原料去库/平库周期组合,这个组合对价格的支撑力度很大,即钢厂利润扩大+钢材成本双重支撑,因此节后钢价维持强势格局的概率较大。但是,这种强势格局仅仅是特定条件下产业供需扭曲造成的,一旦供需在3月中之后恢复到正常水平,那产业的逻辑应该会发生较大变化,需要特别注意,本文不再阐述。

以上观点,仅供参考!