资本对创纪录的价格“无动于衷”

资本对创纪录的价格“无动于衷”

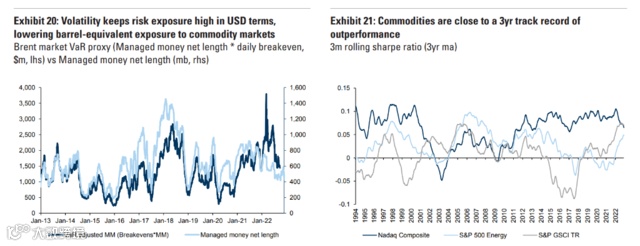

大宗商品价格今年下跌的主要原因是,央行提高了资金成本,并在实体和金融领域抽干了市场流动性。 在正常情况下,实体领域去库存是央行为经济降温、抑制通胀的手段之一。当利率上升时,库存的融资成本也会上升,从而刺激了额外的抛售和原材料价格的下跌。 此外,加息提高了人们对经济衰退的预期,对此的理性反应是减少库存——就像我们今年秋天在欧洲金属市场看到的那样。

此外,生产投资不足导致库存枯竭,消除了价格基本面冲击的关键缓冲器,加剧了价格波动,降低了投资者投资大宗商品衍生品的意愿或能力——正如我们在今年3月看到的那样。

衰退前景下,大宗商品仍能逆势上涨?

衰退前景下,大宗商品仍能逆势上涨?

我们的经济学家认为,全球经济增长势必会反弹,因为中国正在持续优化防疫政策,欧洲在工业活动一次性下降的背景下提高了能源利用效率,美联储大幅加息的步伐也在放缓。

大宗商品超级周期从来不会沿着直线运行; 相反,它们是一系列价格飙升,每一个高点和低点都比前一个高点高。与金融市场不同,大宗商品价格具有平衡供求的经济功能,因此一旦高价在短期内重新平衡了市场,就不再需要高价,价格就会回落。

但结束一次高峰并不意味着超级周期的结束,因为长期供应问题需要多年时间才能解决。

新的资本支出周期会在2023年开启吗?

新的资本支出周期会在2023年开启吗?