导言:美国近日迎来一场“圣诞风暴”,导致加拿大、美国等地区气温骤降,部分地区已下降至零下40℃,受暴雪影响,北美数百万人的电力供应被切断,且部分天然气管道及气井设施突发故障,天然气产量有所下滑;美国国内的天然气需求不断增加,带动天然气价格走高,但实际价格涨幅并不明显,有何“神秘因素”始终抑制天然气价格上涨?欧洲方面,由于气温高于预期,市场天然气使用量较小,天然气库存较为充足,且由于英国强劲的风力发电产量,带动欧洲天然气需求下降,欧洲天然气价格保持下降趋势。

一、国际天然气市场周度综述

市场概况

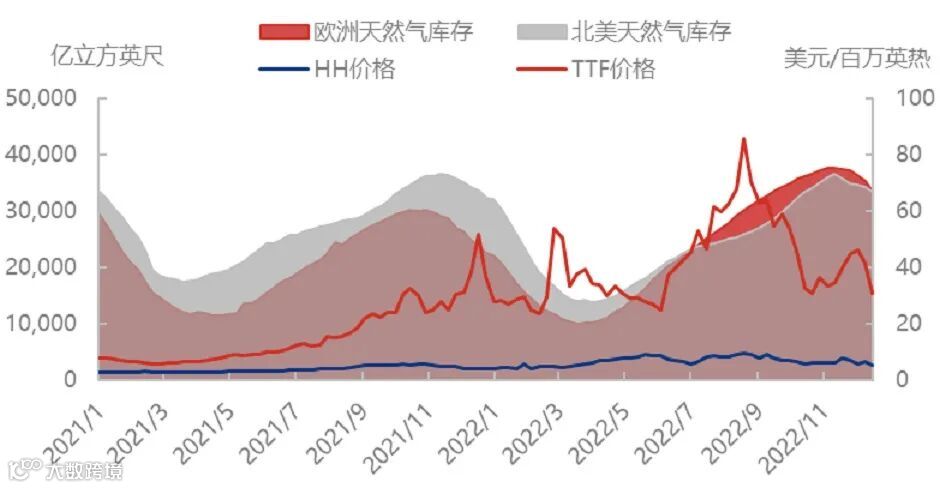

截至12月27日,美国亨利港天然气(HH)期货价格为5.118美元/百万英热,环比上周期(12.20)下降0.098美元/百万英热,跌幅为1.88%;荷兰天然气(TTF)期货价格为24.865美元/百万英热,环比上周期(12.20)下降7.968美元/百万英热,跌幅为24.27%。

美国方面,美国亨利港(HH)期货价格呈下降反弹趋势,美国的北极风暴切断了数百万家庭的电力供应,就在圣诞假期周末之前,近2.5亿美国和加拿大居民以某种方式受到风暴的影响,据报道至少有27人死亡与冰封天气和严寒有关。美国墨西哥湾沿岸的所有州——得克萨斯州、路易斯安那州、阿拉巴马州和佛罗里达州都发出了冰封警告。由于极端寒冷天气冻结了油井和天然气管道,美国天然气供应也受到了限制,风暴灾害带动了美国天然气发电及供暖需求,带动美国天然气价格走高,但是,同样由于美国风暴灾害影响,Sabine Pass和Corpus Christi液化天然气终端生产很可能被中断,引航员已经暂停船舶在得克萨斯州科珀斯克里斯蒂港的停靠,美国LNG出口受阻,大量天然气滞留国内,国内需求得到补充,且由于自由港(Freeport)复工再度推迟至明年1月下半月,抑制了美国天然气价格上涨。

欧洲方面,欧洲市场库存稳步下降, 根据欧洲天然气基础设施协会数据显示,截至12月26日,欧洲整体库存为931.16Twh,库容占有率83.21%,环比上日上涨0.1%,由于欧洲气温高于预期,市场天然气需求有所下降,且因英国强劲的风力发电支撑,欧洲天然气需求有所下降,天然气库存得到补充,带动欧洲TTF期货价格下降。

目前国际主消费地价格整体呈下降趋势,欧洲地区主要是由于库存保持高位稳定,甚至存在小幅增长,市场天然气维持供需平衡状态,市场恐慌情绪得到缓解,带动天然气价格下滑;东北亚地区由于市场需求持续疲软,疫情放开后初期市场流动性较差,下游需求减弱,带动国际价格走低。

图表1: 国际天然气市场价格 单位:美元/百万英热

库存

截至12月16日当周,根据美国能源署报告显示,美国天然气库存量为33,250亿立方英尺,环比减870亿立方英尺,跌幅2.6%;库存量比去年同期低450立方英尺,跌幅1.3%;比五年均值低220亿立方英尺,降幅0.7%。

截至12月16日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为33,421.41亿立方英尺,环比下降1713.23亿立方英尺,跌幅4.88%;库存量比去年同期高9504.96亿立方英尺,涨幅39.74%。

本周,由于美国煤炭价格高涨,作为替代能天然气成为了国内买家的抢购对象,市场交投氛围活跃,导致库存出现大幅下降。目前,欧洲极端低温消退,下游天然气消费量较为稳定,欧洲库存虽逐渐下降但仍然保持高位,市场心态较为平稳。

图表2:国际天然气库存趋势

二、中国LNG市场周度综述

截至12月28日,LNG接收站价格报7836元/吨,较上周下降0.7%,同比上涨52.72%;主产地价格报6224元/吨,较上周下降13.81%,同比上涨37.15%。

主产地价格大幅下降,由于西北大雪封路,道路交通不畅,液厂多降价吸引客户装车,带动上游出货价格下降。

截至12月28日,LNG主消费地价格报6912元/吨,较上周下降8.96%,同比上涨38.35%。消费地价格呈下降趋势,由于主产地价格持续下降,且由于多地流感爆发,LNG下游需求有所减少,带动价格持续下降。

图表3:国内LNG价格走势图

供需形势分析

供给:

本周(12.22-12.28)国内226家LNG工厂开工率调研数据显示,实际产量52539万方,本周三开工率40.4%,环比上周下跌12.5个百分点。本周三有效产能开工率42.34%,环比上周下降13.16个百分点。新增停机检修工厂数量为6,产能共计1050万方/日;新增复产工厂数量为0,产能共计0万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能15535万方/日,长期停产28家,闲置产能729万方/日,有效产能14806万方/日。)

海液方面,本周期国内14座接收站共接收LNG运输船21艘,接船数量较上周减少1艘,到港量136.52万吨,环比上周137.25万吨下跌0.53%。本周期主要进口来源国为卡塔尔、澳大利亚、马来西亚,到港量分别为42.61万吨、34.1万吨、25.25万吨。分接收站来看,申能五号沟、中海油北仑、中石化董家口、中石油曹妃甸、中石油如东、中石化天津各接船2艘,其余接收站各接船1艘。

需求:

本周(12.21-12.27)国内LNG总需求为41.96万吨,较上周(12.14-12.20)减少5.57万吨,跌幅为11.72%。国内工厂出货总量为29.59万吨,较上周(12.14-12.20)减少2.41万吨,跌幅为7.53%。上游气源成本较高,部分液厂停机检修,导致出货总量有所下降。

海液方面,国内接收站槽批出货总量为6031车,较上周(12.14-12.20)7401车下跌18.51%,本周接收站出货价格略高,槽批出货不畅,出货总量较上周有所下降。

市场心态调研

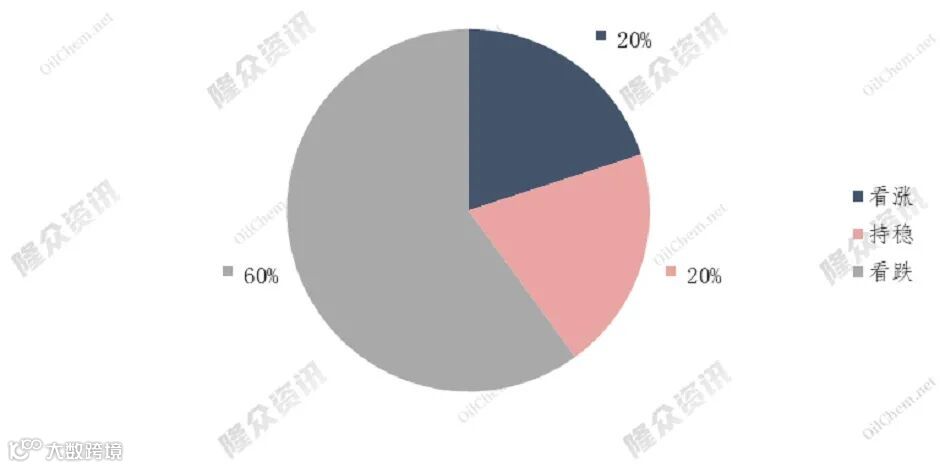

国内主流观点1:临近元旦及春节假期,节前排库促使上游降价销售

国内主流观点2:管道气较为充足,下游需求疲软,市场短期难见利好

国际主流观点:美国天然气需求不断上升,自身难保,欧洲及亚洲主消费地需求疲软。

图表4:LNG行业下周心态调研

三、下周走势预测

国内价格预测

国内上游价格呈下降趋势,由于北方大雪封路,交通不畅,上游积极降价销货,下游受流感影响车辆周转率下降,加气站等终端纷纷降价销货,带动价格下降。

图表5:下周国内LNG价格预测

国际价格预测

东北亚地区市场价格将呈下降趋势,由于流感蔓延,东北亚地区下游市场需求较为疲软,且由于气温高于预期,预计未来价格将呈下降趋势。

下周TTF期货价格将呈下降趋势,欧洲天然气储备库存高位止稳,欧洲天然气需求保持供需平衡状态,市场下游需求不及预期,风力发电等其他替代能源产量较高,抑制TTF期货价格上行,预计未来市场价格仍呈下降趋势。

美国天然气期货价格将呈上涨趋势,目前美国国内需求不断增加,暴风雪带来的影响持续加深,下游发电供暖需求增加,预计未来美国亨利港期货HH价格将持续上涨。

图表6:下周国际期货LNG价格预测