正文

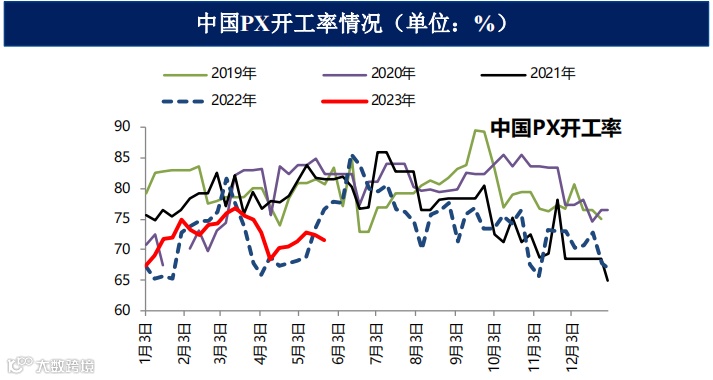

今天我主要讲一下PTA和乙二醇一些行情的展望。首先我们来回顾一下PTA前5个月的走势,PTA一季度整体上还是震荡上行的走势,主要是宏观政策的利好以及二季度亚洲PX装置集中检修的预期,再加上美国调油需求的逻辑。我们也看到去年二季度 PX的暴涨,主要是美国成品油量的增加的带动,导致亚洲芳烃出口,所以今年二季度也是有炒作这样的预期,所以一季度整体走势还是偏强的。再加上3月份国内PTA装置的检修集中,造成PTA的现货流动性持续偏紧的态势,所以导致PTA的基差一直比较强势。

二季度因为PTA的大涨导致下游负反馈的增加,然后再加上宏观上利空因素的共振,主要是美国银行业的危机,以及欧洲瑞信危机导致市场恐慌情绪增加,然后再加上海外调油需求炒作的落地,所以导致调油需求这边有证伪的结果,所以PTA在下游负反馈,再加上宏观以及原料的走弱,三重的共振下导致PTA出现一波大幅下跌。

然后因为 PTA在5月中下旬的检修还是比较集中的,上周新凤鸣250万吨已经进入到检修,周末恒力和百宏的250万吨也是有检修的计划。

随着上游PTA的大跌,下游的利润出现了好转,包括聚酯以及聚酯下游制造的利润都有一些修复,导致终端的订单也是有阶段性的修复,所以最近下游是有一些正反馈的现象,进而导致了在5月中下旬PTA的供需出现好转。再加上原料端这边的支撑,首先我们看原油,其实从原油的基本面来看,5月份欧佩克减产,然后再加上美国的补SPI的操作,导致我们认为原油的价格重心是偏强的,但是美国债务上限的谈判仍然没有确定,再叠加美联储的鹰派言论,所以整体上原油上面的反弹被压制。

短期的话我们认为原油可能在75美元附近还是存在支撑,我们对原油的观点还是驱动偏向上的。如果是原油这边的支撑可以稳住,再加上PTA下游自身供需的修复以及较低的加工费,目前PTA的加工费已经压缩到 320附近的水平,那我们就认为短期的话PTA可能还会有一波小幅的反弹。

但是至于反弹的空间的话,因为原料PX这边的供需还是存在转弱的预期,再加上PX的加工费还是比较高的,目前PXN还是在400美元附近,中线的话PX这边的压力会比较大,所以我们认为即使PTA会反弹但是反弹的空间比较有限,所以我们还是去做PTA和加工费的压缩的操作。

接下来我们看一下 PTA基本面的情况,首先原料PX的话直到3月底,PX已经是达到了620万吨的新增产能,导致了国内PX供应增加的幅度比较大以及进口一直是呈现压缩的趋势。一季度进口的压缩,一方面是因为海外调油需求导致韩国出口,就是亚洲出口到美国的PX的量是在增加,再加上亚洲PX的检修,导致韩国这边的进口的量也是在压缩,以及国内因为新装置的投产,所以国内这边的进口量也是有压缩的。所以整个1~4月份PX这边的进口是压缩的趋势,从中长线来看,PX这边的进口我们认为还是会维持一个压缩的趋势。

另外我们看PX的平衡表,4月份的去库力度还是比较大的,大概是接近40万吨的水平。这周海关的进出口的数据也可以看出来,PX 4月的进口是大概是53万吨的水平,环比下降的是比较明显的。亚洲PX4月份的开工率达到了偏低的水平,最低也是到了65%以下,包括国内开工率的下降幅度也是比较大的,主要是因为亚洲PX装置的集中检修。

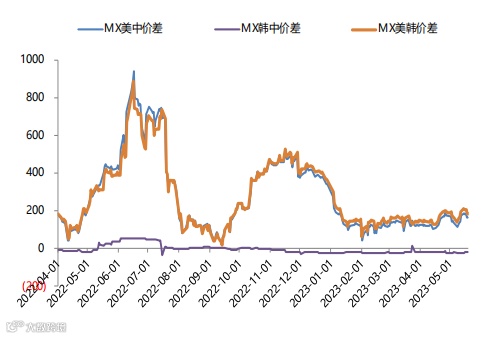

但是未来我们大概估了一下,后期检修的损失是逐渐在收窄的,也就是说二季度这部分检修的量是在逐步回归的,所以后面PX的供需还是会有累库的预期,这也是我们认为PX高的加工费是有压缩的预期的主要原因。另外我们看一下芳烃区域价差的情况,其实今年美亚的价差一直偏稳定的水平,也就是说今年调油需求的炒作水平是远不及去年的,去年的话主要是美国汽油的带动,我们可以看到其实今年美国的加息也是导致了美国这边的汽油的需求是不及预期的。汽油的裂差也是压缩的比较厉害的,最近成品油的裂差有一些走货,主要是因为美国那边正处于出行旺季,加之美国三家炼厂的失火,也导致这边的炼厂的走强,所以短期芳烃的价格可能也会受到一定的支撑,所以我们认为这样的提振还是比较有限的。

另外我们看PTA的投产,其实年初以来PTA已经投产接近500万吨的水平。另外是惠州恒力7号线可能在6月份还是存在投产的预期,所以后面PTA的压力也是比较大的。其实后面PTA的产量预期还是比较高的,但是如果考虑到需求的体量的话,我们看聚酯这边从年初以来的新增产能是接近300万吨的水平,但是300万吨的聚酯最多也是消耗一套PTA的新增产能,所以PTA新装置的投产必然会导致旧装置的淘汰,也就是说计划外的检修可能会增加。

所以虽然从PTA的平衡表来看,除了3月会有大幅的去库,基本上都是累库的预期,尤其是从6月开始PTA和PX的供需平衡表出现转弱的预期还是比较强的,所以这也是我们后面去做PTA和原油价差压缩的主要原因。

虽然PTA后面累库的预期比较强,但是如果PTA的加工费比较低,比如现在加工费320或者后面达到300 以下的水平,也会导致PTA的装置计划外检修的概率会增加,这样的话PX这边的压力也会增加。因为PX二三季度的检修是不多的,所以如果后面PTA计划外的检修增加,PX这边的压力就会随之增加,这样的话PX这边的加工费还是存在压缩的预期的。目前PXN是400美金的水平,所以我们认为如果PX后面的库存压力增加的话,PX的加工费不排除会降到200附近的水平,这样的话后面PTA的成本支撑还是偏弱的。

另外我们看PTA和原油的价差,其实最近也是压缩了是比较多的,一方面是PTA前面加工费的压缩,另一方面就是PX加工费也是有一些压缩,导致PTA和原油的价差压缩的比较明显,目前PXN还是维持在偏高的水平,所以我们认为 PTA和原有的价差还是有压缩空间的。

我们看一下乙二醇基本面的情况,市场上一直认为乙二醇是深度亏损的状态,所以减产的概率是比较大的,但是目前的乙二醇装置,煤化工和一体化的装置占比比较大。但是一体化的话,如果考虑到物料平衡的问题,其实乙二醇这边减产的概率不是很大,除了计划外的检修或者是相关产品的调节,比如乙二醇调节到环氧乙烷或者是乙二醇调节一部分到苯乙烯,或者是乙烯其他下游的品种,但是体量还是比较有限,而且时间上也不会很长久。

另外就是煤化工,最近我们看到煤炭价格出现大幅下跌,所以煤化工的利润出现了比较明显的修复。所以最近有一些煤化工的装置也是在逐步地重启。最近煤化工的开工率的下滑是比较明显的,比如新疆天业装置的计划内的检修,还有陕煤的180万吨,其中60万吨的计划外的短停,所以导致乙二醇开工率下滑的是比较明显。

后面的话包括河南能源的煤制乙二醇也是在重启,但是有一个问题就是煤制乙二醇停车的时间比较久,刚开始重启的话可能不太顺,后面我们要关注一下煤制乙二醇重启的情况。另外最近乙二醇综合开工率下滑的也是比较明显的,主要是壳牌的两套装置的检修。

然后其中一套装置是因为利润检修两个月,另外一套也是计划外停车10天左右,还有制式化的大乙烯的检修,导致乙二醇这边的制式化检修大概是80万吨,那么后期的话可能恒力有一套装置,会转产环氧乙烷,还有卫星的一套装置,最近也是在检修,可能后面也会转产环氧乙烷。我们看到环氧乙烷这边的压力也是比较大的,其实我们看环氧乙烷的体量比乙二醇小得多的,它的产能大概在七八百万吨的水平,而且环氧乙烷这边的开工率大概是在5成左右,而且环氧乙烷的下游有一部分是用在建筑,如果地产这边一直起不来的话,环氧乙烷的需求也是存在一定的问题,再加上乙二醇这边的转产,因为乙二醇的装置体量还是比较大的,如果是转产到环氧乙烷的话,因为它的运输需求是有半径的,所以导致乙二醇这边的出货会出现压力,再加上环氧乙烷的亏损,所以乙二醇转产环氧乙烷的量还是比较有限的。

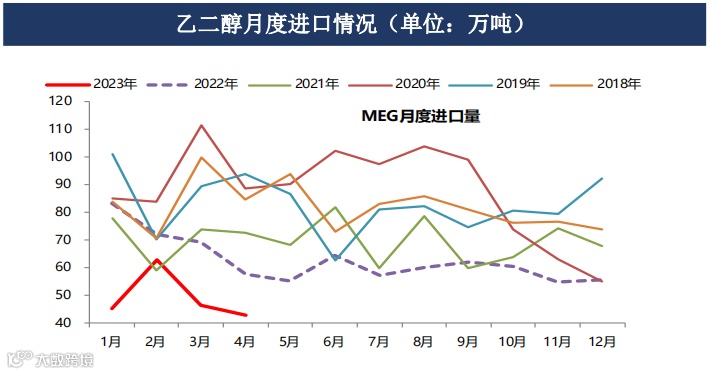

另外我们也了解到,后面可能还有一部分环氧乙烷因为出货的压力,以及利润的问题,可能会导致环氧乙烷这边会再转到乙二醇,所以后面乙二醇这边的压力还是比较大的。从乙二醇的进口来看,1~4月的进口同比下滑是比较明显的,我大概估了一下海外的开工率,其实包括去年四季度以及今年一季度,海外的开工率都是比较低的,一部分是因为亏损的幅度比较大,还有一部分就是中东装置的检修,尤其是沙特装置的检修,所以导致海外一季度的开工率比较低。

目前二季度海外这边的开工率也是已经在上来了,另外我们也了解到从5月下旬开始外轮的到岗也是在逐渐增加,所以我们认为后面乙二醇这边显性库存的持续性是不强的,所以目前乙二醇的港口库存还是中性偏高的水平。如果后面这一轮的检修结束之后的重启,加上前面煤化工利润亏损的修复,导致煤化工这边的重启,再加上海外进口的增加,可能会导致二季度的去库出现大幅的收窄。我们也大概估了一下乙二醇的平衡表,后面虽然也是在去库,但是整体上去库的幅度不大。

另外还是要看需求,虽然最近下游的开工率是有一些回升的,但是目前还是处于纺织服装的需求淡季,我们看4月零售数据是有季节性的走弱的,而且走弱的幅度还是比较大的,目前来看还是低于2018年的水平。从出口的角度来看,其实美国这边服装面料的批发商的库存数据还是维持在震荡高位的水平,加之在美国加息这么高利率的情况下,我们认为美国补库的需求还是会受到抑制。

另外从出口的数据来看,虽然同比是偏高的水平,但是环比上是走弱的。我们看纺织服装的出口在二季度还是有季节性增加的趋势,但实际上4月的出口已经出现环比回落的状态,所以后面我们要关注五六月份的出口情况。

另外最近人民币又出现了加速贬值的情况,这样的话也会对出口也是起到一定抑制作用。所以后面我们对需求还是谨慎的观点,整体上我们认为聚酯这边虽然是开工率有一些修复,但是空间比较有限。

整体上我们对PTA和乙二醇大概是这样的逻辑,对于乙二醇的的话,我们认为短期内五六月还是维持一个幅度相对比较大的去库的预期,所以我们认为乙二醇这边的支撑还是比较强的。但是二三季度并没有看到比较强的去库的驱动,所以我们认为乙二醇这边的上涨空间比较有限,短期的话我们还是以低位区间震荡的观点对待。