LME期锡2.5-2.65万美元/吨,沪锡主力21-22.5万元/吨。

伦锡叠加沪锡K线走势图

9月锡市行情:

9月锡价整体呈震荡下行趋势,运行区间在21-22.5万。

9月锡价宽幅震荡为主,库存以及消费面相关较大。锡价呈震荡下行趋势运行,伦锡月涨幅近1%,沪锡月涨跌幅基本持平。

锡价9月整体偏弱震荡走势,主要还是受海外宏观走弱、美元持续走强影响价格偏弱势,21万元一线存较强支撑。8月21日缅甸再发文就选矿厂复产做出指导,但就缅甸锡矿停产时长仍未有明确表示,后续仍需关注缅甸锡矿停产政策变动情况,同时接下来进入10月即将进入锡的传统消费旺季,关注需求复苏情况。

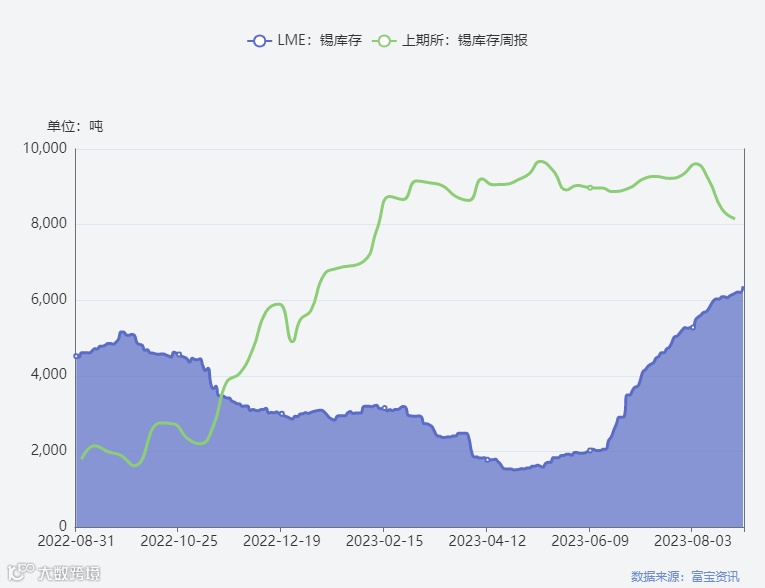

据LME公布数据显示,锡品种目前库存水平在有色金属各品种中属于相对偏高,目前海外锡库存水平攀升高位,当前LME锡库存仍在高位,主要原因是终端消费需求疲弱状态一直在持续,半导体行业对锡的需求低迷,从而使得锡库存不断攀升;预计随着消费旺季的到来,库存将缓慢去库,关注后续去库幅度情况。9月中下旬进口窗口逐步打开,不过由于目前国内电子板块存在逐步环比向好的情况,叠加此后“双十一”的影响,未来国内去库或将延续。海外宏观面仍存不确定性,供需双弱主导下,沪锡窄幅震荡,终端电子市场消费需求疲弱,半导体景气度下行周期内,伦锡高库存下供需双弱引导,叠加宏观谨慎情绪,现货成交清淡,锡价弱势震荡为主。

供应端情况:

锡精矿进口方面

我国锡矿对外依赖度较高,约有40-50%,其中缅甸锡矿更是我国锡矿进口的主要来源。中国海关公布的数据与安泰科折算,锡精矿进口方面,2023年8月我国锡精矿进口实物量27080吨,折金属量6514.3吨,环比小幅增长6.3%。其中缅甸进口在8月禁矿前集中进入国内,因此8月仍有数据,实物量22845吨,环比下滑13.4%。由于品位抬升,含锡量达到3700余吨,环比仍增长16.0%;刚果(金)、尼日利亚、卢旺达等非洲国家总量环比亦小幅增长3.9%;澳洲进口量环比下降17.5%。截至2023年8月末,我国进口锡精矿实物量总计17.2万吨,同比上涨2.1%;折金属总量4.4万吨,同比下降4.4%。

缅甸锡矿依旧是我国锡矿进口的主要来源,每季度缅甸地区产量在6000-7000金属吨,缅甸的锡矿供应直接影响我国的锡矿进口供应情况,8月1日缅甸佤邦地区已开始停产,矿山及洗矿厂均停止运行。8月21日缅甸再发红头文件,选矿厂将于近期复产,根据与矿贸商的沟通,目前可选矿仍够支撑3-4个月生产,但就采矿恢复时间文件并未有进一步说明,关注后续缅甸停产动态。

有专家表示:8月1日缅甸佤邦政府整顿停厂,目前通过相关企业与佤邦经济委员会的沟通,9月11日开始矿厂陆续复工。供应方面,从8月26日至今海关数据并没有佤邦锡矿出口到我国的显示,9月9日中央委员会组织会议下达书面通知,9月11日正常开产,但目前还没有全方位恢复,前期整顿、人员回国、技术等陆续返回,还有前期的检修仍需要一定的时间,虽然要复产,但真正有矿供应到我国预计最快基本要到9月底,甚至十月一长假后。从进口矿的缺口来看,大概一个多月的时间减少进口锡矿量约为4000金属吨。品位方面,先前堆存的原矿等为224万吨,平均品位在0.7左右,除去其他因素,真正能进入我国的锡矿量约为1万金属吨。

精炼锡:

精锡进出口方面,8月内外盘价差较上一月有明显扩大至6000元/吨以上,当月进口精锡量也呈现小幅增加之势;精锡出口受日韩、中国台湾地区以及欧洲需求缩减而小幅回落。具体数据统计看,2023年8月我国进口精锡2360吨,环比上涨8.6%,同比上涨381.6%,其中来自印尼的进口锡锭占进口总量78.8%;出口精锡831吨,环比下滑17.6%,同比下滑32.5%。截至2023年8月末,我国共进口精锡1.7万吨,同比上涨4.5%,出口8449吨,同比上涨26.5%,净进口量8476吨。截至9月22日,9月内外盘的价差进一步扩大至8000元/吨以上,精锡进口可能较8月份会继续小幅增加。

开工率:

9月,云南、江西合计开工率64.24%,周环比增加24%,其中云南地区开工率68.69%,周环比增加36.83%;江西地区开工率56.65%,周环比增加2.12%。随着检修企业逐步恢复正常生产,预计后续冶炼企业开工维持平稳生产状态。

消费端:

1.下游企业开工率

2. 下游电子消费表现疲弱

3.终端消费

8月份锡焊料的月度开工率在80.8%,环比上涨1.4个百分点,9月份预期开工率小幅上涨,主要由于“金九银十”传统消费旺季及十一假期提前备库因素影响,但开工率回升幅度也并未明显高于往年同期幅度,且仍有半数以上焊料样本企业反馈订单相对平稳。海外方面,全球制造业尤其是发达经济体制造业景气度持续下降,锡消费受挫。

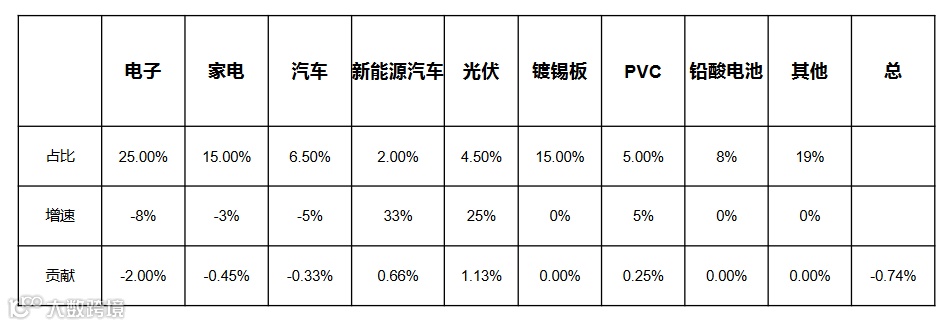

电子板块环比出现好转

8月集成电路月产量同比增长21.1%,国内智能手机出货同比转正,平板电脑仍显疲态。2023年1-8月,移动电话产量为8.10亿台,累计同比下降1.60%。光电子器件录得4.60%的增幅至8,010.6亿块。不过可以发现,8月间多数电子产品产量环比逐步出现回升,这或许是一个相对较好的迹象。产量为5,641.40万台,同比增长19.9%。从数据来看,电子行业重点产品产量同比均出现下降,主因今年市场消费信心不足,且电子产品迭代缺乏创新,使得消费型电子产品需求受到较大冲击。并且美国对中国芯片行业采取了一系列的限制措施,也对市场的发展造成较大阻力。未来伴随需求逐步回暖,预计有望开始逐步好转。

家电表现整体偏好但近两月销量出现环比回落

2023年1-8月,国家统计局数据显示,2023年8月中国空调产量1643.4万台,同比增长5.9%;1-8月累计产量17745万台,同比增长16.5%。8月全国冰箱产量838.3万台,同比增长20.8%;1-8月累计产量6297.3万台,同比增长14.5%。8月全国洗衣机产量917.1万台,同比增长40.9%;1-8月累计产量6460.7万台,同比增长23.6%。

8月全国彩色电视机产量1706.7万台,同比下降5.2%;1-8月累计产量12614.3万台,同比增长4.8%总体而言,在地产竣工端表现逐步好转的情况下,家电行业也受到带动,目前的表现相对强劲,尤其是大型家电的产销情况较为突出。6-8月间,家电销量呈现出环比回落的情况,后市需要关注地产前端偏差表现是否正逐步向后端传导。但“双十一”或将暂时冲淡地产前端的不利影响。在家电出口方面,目前市场由于对于未来美联储加息路径的预期发生较大转换,多数大型家电品种2023年1-8月出口均出现小幅下降。

虽然目前家电以及汽车板块全年整体仍然呈现增长格局,“双十一”的影响或许会使得家电再度进入一波消费旺季。而就电子板块而言,8月则是出现了环比回升的情况,这对于锡品种的终端需求而言,是较为利好的因素。