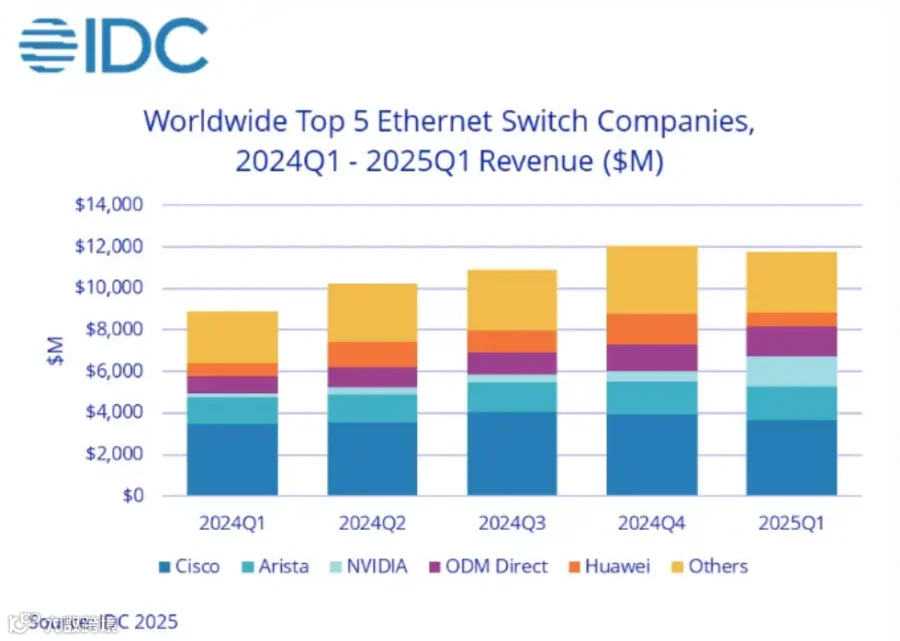

在2025年,全球以太网交换机市场迎来了前所未有的增长浪潮。根据IDC的最新报告,2025年第一季度,全球以太网交换机市场收入达到了117亿美元,同比增长32.3%;其中,数据中心(DC)部分的收入更是飙升至69亿美元,同比增长54.6%,占据了总收入的59.1%。这一增长主要受到AI算力需求激增的推动,特别是在超大规模数据中心的建设和升级方面。

在这场以AI为引领的网络基础设施升级浪潮中,英伟达(NVIDIA)凭借其Spectrum-X以太网交换机平台,迅速崛起为市场的领军者。根据IDC的数据,英伟达在2025年第一季度的数据中心交换机收入达到了23亿美元,同比增长647%,市场份额达到25.9%,超越了思科和Arista,成为市场的“新霸主”。

Spectrum-X以太网交换机平台是英伟达为满足AI超算集群需求而推出的全新产品。该平台提供比传统以太网高出1.6倍的带宽密度,支持多租户、超大规模AI工厂的建设,具备超低延迟和突破性的性能,成为全球最大AI超级计算机的核心交换平台。此外,英伟达还推出了基于光子技术的下一代网络技术,计划在未来实现每端口高达1.6Tbps的传输速率,进一步提升AI数据中心的性能和效率。

英伟达(NVIDIA):AI驱动的网络领导者

财务表现:2025年第二季度,英伟达以太网交换机收入达到23亿美元,同比增长647%,在数据中心市场份额达到25.9%

技术优势:Spectrum-X平台与GPU深度集成,提供高吞吐、低延迟的网络解决方案。

客户布局:获得Meta、Google等大客户的青睐,成为AI数据中心互联的首选方案。

与英伟达的迅猛增长相比,Arista Networks在数据中心交换机市场的表现也不容小觑。根据IDC的数据,Arista在2025年第一季度的数据中心交换机收入达到了18亿美元,同比增长33.5%,市场份额为12.6%。Arista凭借其EOS和CloudVision软件平台,以及在园区网络领域推出的智能堆叠等新功能,成功吸引了微软和Meta等超大规模客户,巩固了其在高性能数据中心交换市场的领导地位。

英伟达(NVIDIA):AI驱动的网络领导者

财务表现:2025年第二季度,英伟达以太网交换机收入达到23亿美元,同比增长647%,在数据中心市场份额达到25.9%

技术优势:Spectrum-X平台与GPU深度集成,提供高吞吐、低延迟的网络解决方案。

客户布局:获得Meta、Google等大客户的青睐,成为AI数据中心互联的首选方案。

思科(Cisco)作为传统的网络设备巨头,在2025年第一季度的以太网交换机收入达到了40亿美元,同比增长12.3%,市场份额为27.3%。然而,思科在数据中心领域的增长相对平稳,仅为9.1%,这表明其在AI驱动的网络基础设施升级中的竞争力有所下降。尽管如此,思科凭借其在企业级市场的深厚积累,仍然是大规模云厂商和企业客户在升级高性能网络时的首选之一。

思科(Cisco):传统巨头的转型与挑战

财务表现:2025年第二季度,思科以太网交换机收入达到40亿美元,同比增长9.1% 。

产品策略:持续优化Catalyst和Nexus系列产品,强化在企业和运营商市场的竞争力。

市场挑战:面临英伟达、Arista等新兴厂商的激烈竞争,需要加速产品创新和市场布局。

华为在2025年第一季度的交换机收入为12亿美元,同比下降2%,市场份额为8.3%。华为通过推动高密度、支持AI的CloudEngine系列交换机,提供液冷等先进设计,其“星河智能网络”解决方案也引入AI驱动的运维能力,在亚洲多个运营商和企业项目中得到部署,并被Gartner评为数据中心交换领域的领导者。尽管面临市场份额的挑战,华为凭借其在智能网络领域的创新,仍在全球市场中占据重要地位。

华为(Huawei):AI驱动的网络创新者

财务表现:2025年第二季度,华为以太网交换机收入达到12亿美元,同比下降2% 。

技术优势:CloudEngine系列交换机支持AI应用,提供液冷等先进设计,提升能效和性能。

市场布局:在亚洲多个运营商和企业项目中得到部署,推动“星河智能网络”解决方案的落地。

HPE Aruba Networking在2025年第二季度,HPE Aruba以太网交换机收入增长9.9%,其中84.9%来自非数据中心市场 。HPE通过增强CX交换机组合,推出带DPU的新型号,支持园区和分布式安全。在制造、教育等行业持续推广云化管理方案,保持其在企业级网络市场的地位。

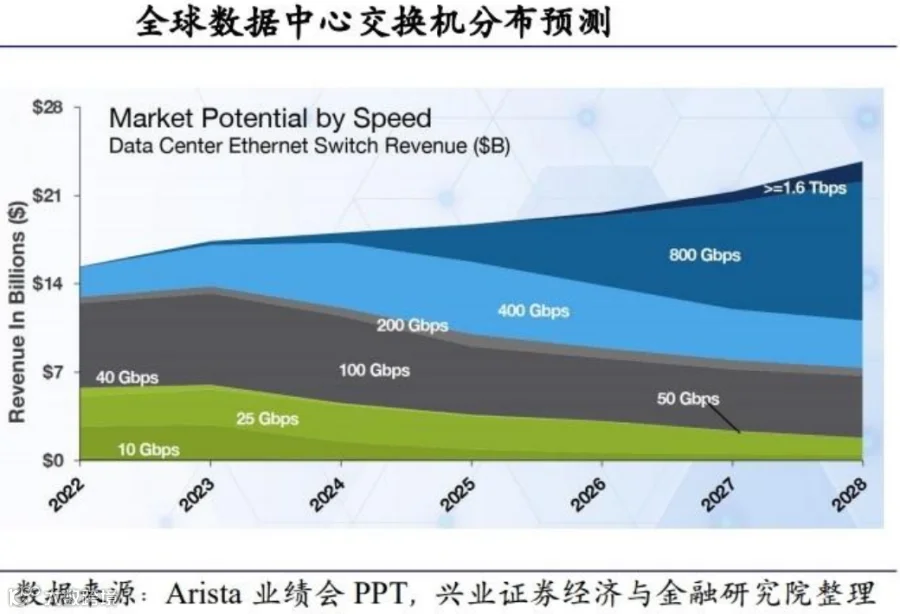

从市场趋势来看,数据中心以太网交换机的高速端口需求正在快速增长。根据IDC的数据,800G交换机在2025年第一季度的收入环比暴涨222%,占数据中心收入的12.8%;200/400G交换机也同比增长175.5%,加起来占据了近一半的数据中心销售额。这一趋势表明,AI算力的需求正在推动网络设备向更高带宽、更低延迟的方向发展。

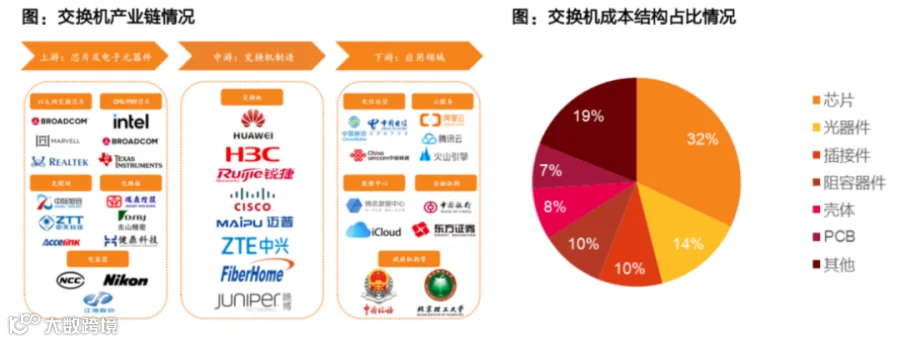

此外,ODM直销模式在数据中心交换机市场中的地位也在不断提升。根据IDC的数据,ODM直销模式在2025年第一季度同比增长76.9%,占数据中心收入的19.6%。这一趋势表明,定制化、规模化的交付正在成为主流,厂商需要在产品设计和交付模式上进行创新,以满足客户的多样化需求。

总体而言,2025年以太网交换机市场呈现出由AI驱动的高速增长态势。英伟达凭借其Spectrum-X平台的创新,迅速崛起为市场的领军者;Arista凭借其高性能产品和软件平台,稳固了其在高性能数据中心交换市场的领导地位;思科和华为则在各自的优势领域中持续发力,保持了在全球市场中的重要地位。

随着AI技术的不断发展,对网络基础设施的需求将持续增长。根据IDC的预测,2025年数据中心以太网交换机市场的收入将达到227亿美元,同比增长11%。

在这一过程中,高速交换机、ODM直销模式和AI驱动的网络解决方案将成为市场发展的关键趋势。厂商需要不断创新,提升产品性能和服务,以满足日益增长的市场需求。

总的来说,2025年以太网交换机市场的快速增长,体现了AI技术对网络基础设施的深远影响。各大厂商在这一波浪潮中,凭借技术创新和市场布局,展现了强大的竞争力。未来,随着AI技术的进一步发展,数据中心交换机市场将迎来更加广阔的前景。