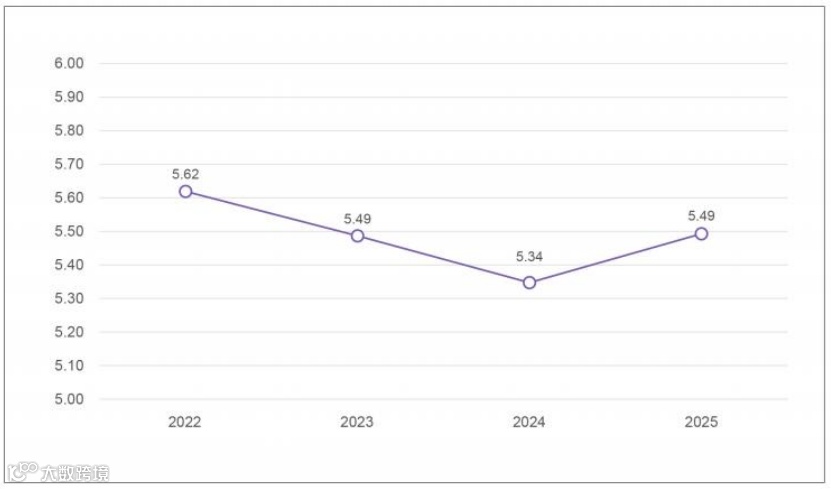

2025年中国居民退休准备指数(RRI)为5.49,虽较往年略有上升,但仍处中等偏低水平,呈现出 “认知强化、行动滞后、信心承压” 的典型特征。

清华大学经济管理学院与同方全球人寿联合发布的《2025中国居民退休准备指数调研报告》,深度剖析了我国居民在人口老龄化加速背景下的养老准备现状。

本文将从指数总体情况、地区与人群差异、养老预期、金融产品偏好及个人养老金发展五大方面,带你读懂这份关乎每个人未来的报告。

总体指数:

认知提升明显,但行动与信心不足

2025年退休准备指数稳中有升,但六大维度得分冷热不均,显示出从“知道”到“做到”之间存在巨大鸿沟。

图:2024和2025年调整后的六个维度及退休准备指数数值

1.责任与认知水平显著提高

居民的退休责任意识(得分7.45)和财务规划认知水平(得分7.36)提升显著。越来越多人意识到,仅靠公共养老金难以满足退休生活,个人必须提前规划。

2. 计划与储蓄行动严重滞后

与高涨的认知形成鲜明对比的是,退休计划完善度(得分3.82)和退休储蓄充分度(得分3.78)得分很低。这意味着很多人“想得多,做得少”,缺乏系统性的规划和实际储蓄行动。

3. 对未来收入信心减弱

取得期望收入的信心得分降至4.85。在经济不确定性增加、投资市场波动的背景下,居民对退休后的收入保障持更加谨慎的态度。

图:2022至2025年调整后的中国退休准备指数

人群与地域:

80后、已婚、高学历者准备更充分

退休准备水平在人群和地区间呈现显著差异,收入并非唯一决定因素。

图:2025年不同个人收入组受访者退休准备指数分位数分布

1.高准备人群画像清晰

高退休准备指数人群特征鲜明:多为 80后、已婚、自评健康状况良好、拥有研究生学历、在国有企业或外企工作,且个人收入和金融素养较高。金融素养与退休准备指数呈显著正相关。

2. 地区差异呈现梯度格局

区域退休准备指数呈现 “东北领先(6.00)、东中部稳步(5.50/5.46)、西部追赶(5.36)” 的格局。黑龙江、上海等地指数领先,反映出经济水平、社会保障和金融教育的地域影响。

养老预期:

居家为主流,最担心健康和照护

居民对未来养老生活的预期趋于理性务实,健康风险超越经济问题,成为首要担忧。

图:受访者对未来养老生活的担忧

1.居家独立养老仍是首选

高达63.87% 的受访者选择 “居家养老独立生活” 。机构养老作为补充选择,在高龄和高准备群体中接受度温和上升。

2. 担忧焦点从“钱”转向“健康与照护”

随着退休准备水平提高,居民的担忧从 “退休后收入下降” 逐渐转向 “健康原因产生大额医疗支出” 和 “自理能力下降后无人照顾” 。健康与长期照护已成为养老生活的核心焦虑点。

产品偏好:

极度追求稳健,代际需求分化

在养老金融产品的选择上,居民整体表现出强烈的风险厌恶特征,且不同年代人群偏好迥异。

图:受访者对养老金融产品的选择

1.稳健型产品占绝对主导

低风险产品(如储蓄、国债)以37% 的选择率位居首位。居民对养老资金的核心诉求是 “确保本金安全不受损失” ,其次才是流动性和收益。

2. 代际选择逻辑大不同

70后及以上:更强调资金安全与商业健康险。

80后、90后:在购房、育儿与养老间寻求平衡,倾向低风险产品打底。

00后:勇于尝试多元配置,更偏好高灵活性产品。

个人养老金:

开户火热,但缴存遇冷

个人养老金制度快速推广,但面临“认知、激励、流动性”三大瓶颈。

图:开户受访者的个人养老金缴存情况

1.参与度呈现结构性特征

截至2024年11月,全国开户数已达7279万人,但调研显示仅46% 的受访者开通账户。制度呈现 “开户低、缴存冷” 特点,满额缴存(每年1.2万元)的比例仅占13%。

2. 产品偏好极度保守

居民对个人养老金产品的偏好序列为:养老储蓄 > 养老保险 > 养老理财 > 养老基金。这再次印证了居民对养老资金 “安全第一” 的极致追求。

3. 三大瓶颈制约发展

认知不足(超60%未开户者因不了解政策)、税收激励感受不强、对资金长期锁定的担忧,是阻碍制度进一步深入推广的关键。

结语

2025年的调研清晰揭示,中国居民的养老意识已普遍觉醒,但在将认知转化为切实的储蓄与规划行动上,仍任重道远。未来养老焦虑正从基本的 “经济保障”向“健康维护与生活质量” 升级。

展望未来,提升全民退休准备水平需要制度、市场与个人三端协同:

政策需在个人养老金激励和普惠金融上持续优化;

金融机构应提供更分层、透明、稳健的产品;

个人则需尽早规划,提升金融素养,将养老准备付诸行动。

报告节选