一、经济增长展望

(一)整体增长态势

中国经济将延续稳中有缓的运行格局,大幅波动风险可控。2026年实际GDP增长率预计为4.7%,2027年受结构转型深化影响,小幅降至4.5%(2025年实际增速约4.9%)。名义GDP增长受物价因素制约,2026年因阶段性通缩压力维持在3.9%,2027年随着供需关系改善,回升至4.6%。增长结构呈现双强一弱特征:高端制造与服务业保持活力,传统地产及相关产业链持续调整拖累整体增速。中国政府大概率将2026年经济增长目标设定为4.8%左右,CPI目标锚定1%,财政与货币协同发力的调控框架将延续,经济向创新驱动+消费主导转型的进程稳步推进。

(二)各支出项增长情况

居民消费:2026年实际增速放缓至3.9%,核心制约因素包括青年失业率高位运行(预计维持在11%左右)及消费刺激政策边际效应减弱。2027年随着就业市场企稳(青年失业率回落至9.5%)、居民收入增速回升至5.2%,消费增速有望反弹至4.2%。当前消费市场呈现必选稳健、可选分化特征,食品、医疗等刚需品类保持5%以上增长,而家电、汽车等耐用品消费受财富效应低迷影响,季度增速已连续三个季度低于4%,储蓄率仍维持在34%的较高水平。

政府消费:在民生补短板政策导向下,2026-2027年政府消费增速将持续加快,分别达到5.2%和5.4%(2025年为4.9%,2024年仅1.1%)。随着增值税、企业所得税征管效率提升,地方政府财政压力进一步缓解,2026年教育、医疗、养老领域公共支出占比将从2025年的28%提升至31%,基本公共服务均等化推进成为增长核心动力。

资本形成总额:增长动能维持温和,2026年实际增速约2.3%,2027年微降至2.1%。制造业投资呈现高端增、传统稳特点,新能源汽车、半导体设备等领域投资增速超15%,而传统化工、建材投资受产能优化影响维持负增长;基建投资依托专项债、政策性开发性金融工具支持,聚焦交通枢纽、新型算力中心建设,增速稳定在5%左右;房地产投资受新开工面积下滑拖累,2026年预计下降3.5%,2027年降幅收窄至1.8%,保交楼与城市更新成为主要支撑。

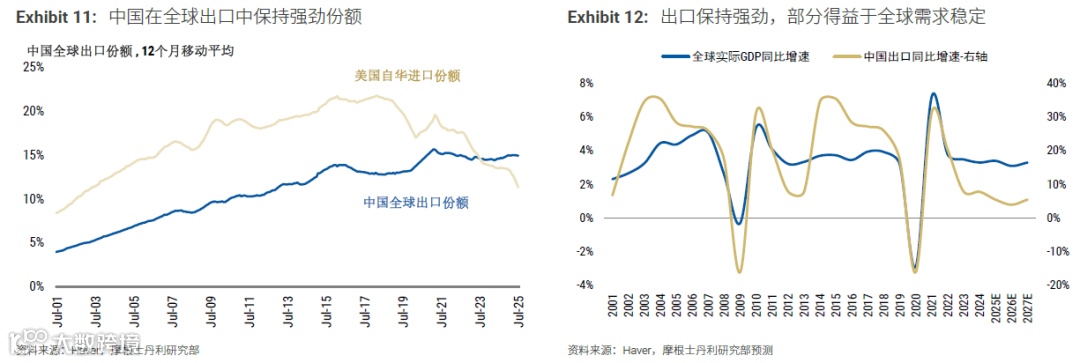

净出口:对GDP的拉动作用保持稳定,2026-2027年贡献均为1.2个百分点(2025年为1.3个百分点)。2026年出口增速因基数效应与全球需求调整放缓至4.5%,但新能源产品(光伏、锂电池)、智能装备出口占比提升至28%,部分抵消传统消费品出口压力;进口受国内需求回暖带动增长3.8%,贸易顺差规模维持在4.2万亿元。全球经济增速预计2026年为3.0%,2027年回升至3.2%,同时区域自贸协定升级将为出口带来额外1.5个百分点增长贡献。

二、通胀展望

通胀修复进程呈现慢升缓降特征,2026年仍处于低位运行区间,2027年逐步进入温和通胀通道。供需缺口收窄速度受制于地产调整与产能优化节奏,工业品价格回暖滞后于消费品。具体指标方面,2026年GDP平减指数为-0.6%,2027年转正至0.3%;CPI在2026年为0.1%,2027年升至0.8%,其中猪肉、鲜菜等食品价格波动仍是短期主要影响因素;核心CPI(剔除食品能源)稳步回升,2026年达0.7%,2027年突破1.1%,反映内需复苏韧性;PPI受大宗商品价格与工业需求双重影响,2026年为-1.6%,2027年收窄至-0.1%,高端制造领域PPI已率先实现正增长。

三、政策展望

(一)财政政策

2026年财政政策提质增效特征显著,通过专项债、REITs等准财政工具,实际赤字率较官方口径(预计3%)高出0.4个百分点。支出结构向创新+民生倾斜,研发投入占GDP比重提升至2.6%,小微企业税收减免规模扩大至8000亿元;对地产行业实施因城施策精准支持,保交楼专项借款额度新增2000亿元,但避免大水漫灌。2027年财政政策转向中性平衡,实际赤字率稳定在3.4%,资金将从传统基建向社保、育儿托育等民生领域转移,预计新增普惠性养老床位100万张,推动消费潜力释放。

(二)货币政策

2026年将实施定向宽松+结构引导组合拳,预计下调政策利率15个基点、存款准备金率35个基点,释放长期流动性约1.2万亿元。但考虑到银行净息差已收窄至1.7%的历史低位,利率下调空间受限,且企业信贷需求景气度仍处荣枯线下方,政策重心将转向定向工具,普惠小微贷款支持工具额度增加3000亿元,PSL重点支持保障性住房建设。2027年随着经济企稳,货币政策回归中性,7天逆回购利率将稳定在1.25%,通过MLF续作实现流动性精准调节。

(三)关键政策节点

2025年12月中央经济工作会议将敲定2026年核心目标,作为十五规划开局之年,增长目标设定将兼顾稳增长与促转型双重需求。2026年3月全国两会将正式发布五年规划纲要,明确高端制造研发投入、城镇化率、碳减排等中期指标,其中数字经济核心产业占GDP比重提升至12%将成为重要量化目标,为经济转型提供清晰政策指引。

四、数字经济的影响

数字经济成为中期增长核心引擎,短期内以投资拉动为主,长期将释放生产力红利。2026-2027年,5G基站、数据中心、工业互联网等新型基础设施投资增速将超20%,带动相关资本支出增长1.8万亿元,可抵消地产行业对GDP约0.2个百分点的拖累。短期内增长驱动集中在硬件铺设与平台建设,制造业数字化改造投资占比将提升至45%;全要素生产率提升效应预计2027年底逐步显现,初期主要体现在零售、物流等服务业(效率提升3%-5%),制造业数字化转型成效需至2028年后充分释放。政策层面将重点完善数据要素市场、加强数字技能培训,2026年计划新增数字经济相关就业岗位200万个,破解人才缺口瓶颈。基准情景下,2026年数字经济对增长的贡献85%来自投资,15%来自生产力提升;2027年生产力贡献占比将升至25%。

五、人民币汇率展望

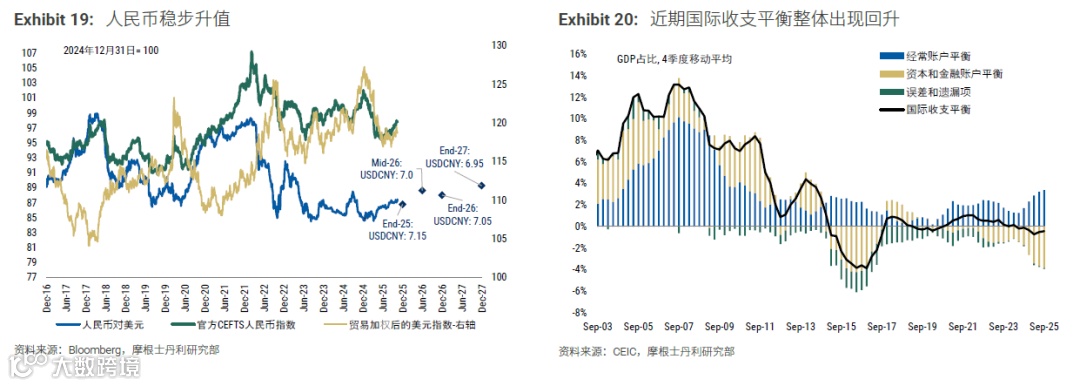

受美元指数走弱与跨境资本流入改善影响,人民币汇率将呈现稳中有升态势,预计2026年底美元兑人民币汇率为7.10,2027年底升至6.98。2026-2027年,CFETS将分别升值1.8%和2.3%,逐步修复2025年4.8%的跌幅。短期波动方面,2026年美元指数预计先抑后扬,上半年受美国加息周期收尾影响回落至100附近,人民币汇率有望触及7.05;下半年随着美国经济韧性超预期,美元指数反弹至103,人民币汇率回调至7.10。2027年人民币升值动力将来自通胀回升与出口结构优化,高新技术产品贸易顺差扩大将为汇率提供坚实支撑。

六、风险情景

(一)乐观情景

全球经济复苏超预期,主要经济体通胀回落带动货币政策宽松,人民币加入国际储备货币进程加速。国内方面,消费券与个税减免政策组合发力,居民储蓄率降至30%,消费增速回升至5%;地产保交楼成效显著,新开工面积止跌回升。在此情景下,2026年实际GDP增速升至5.1%,2027年维持在4.9%;GDP平减指数2026年下半年转正,全年达0.2%,2027年升至1.1%;名义GDP增速2026年5.2%,2027年5.9%。

(二)悲观情景

全球地缘冲突升级导致能源价格暴涨,主要贸易伙伴实施技术壁垒,中国出口增速降至1.2%;国内地产企业信用风险扩散,拖累银行信贷投放能力。政策层面被迫加大基建投资力度,经济结构再平衡进程停滞。预计2026年实际GDP增速降至4.3%,2027年进一步降至4.1%;GDP平减指数连续两年为负,2026年-1.3%,2027年-0.7%;名义GDP增速2026年2.9%,2027年3.4%,企业盈利与财政收入增长承压。

七、十五规划的战略转变

十五规划明确中国经济从规模扩张转向质量效益优先,核心逻辑是构建安全可控+均衡发展的现代化产业体系。技术自主可控成为战略核心,将在芯片设计、工业软件、生物医药等卡脖子领域设立专项攻关基金,2026-2030年研发投入累计超10万亿元;产业链升级聚焦补链强链,通过标准体系完善推动传统制造业绿色化改造,新能源、高端装备等战略性新兴产业占比目标提升至20%。

资源配置方向发生重大调整,财政支出中民生与科技占比将从2025年的45%提升至2030年的60%,地方政府考核指标新增居民收入增速公共服务满意度等质量维度。基础设施建设从重数量转向重效益,重点推进城市更新、县域商业体系完善与绿色能源网络建设。这一转变旨在将经济增长中枢稳定在4.5%-5%区间,通过结构优化降低对外部市场与传统产业的依赖,实现名义收入可持续增长。

(触手可及的全球并购投资交易资讯管家)

资讯 · 独家情报

无限制查看所有资讯和独家情报

定制化内容 · 资讯

享受订阅服务,定制感兴趣内容

独家定制 · 优质项目

按照需求,一对一定制优质项目