港险6.5%分红是骗局?

今天必须把话砸透:这诱人的6.5%,九成以上都是“画饼”级别的不确定收益!别等几十年后空欢喜,现在就把真相扒明白。

01"

6.5%不是“收益单”

是“许愿条”

先给大家浇盆清醒水:港险计划书上的6.5%,本质是保险公司的“美好假设”——翻译过来就是“要是未来30年投资市场一路开挂,我们大概能给到这个数”。

这串数字拆开来更扎心,就像汉堡包:

✔️ 保证部分:相当于汉堡里的生菜,确定能吃到,但少得可怜;

❓ 非保证分红:才是汉堡里的肉,占了85%-95%,但能不能吃到、吃多少,全看保险公司的“投资厨艺”。

说白了,6.5%不是“承诺收益”,而是“目标KPI”。真要判断靠不靠谱,别盯计划书,去查这家公司过往十年、二十年的“成绩单”——说给100块真给100,还是说给100只给70,差别大了去了。

02"

6.5%和70%兑现率

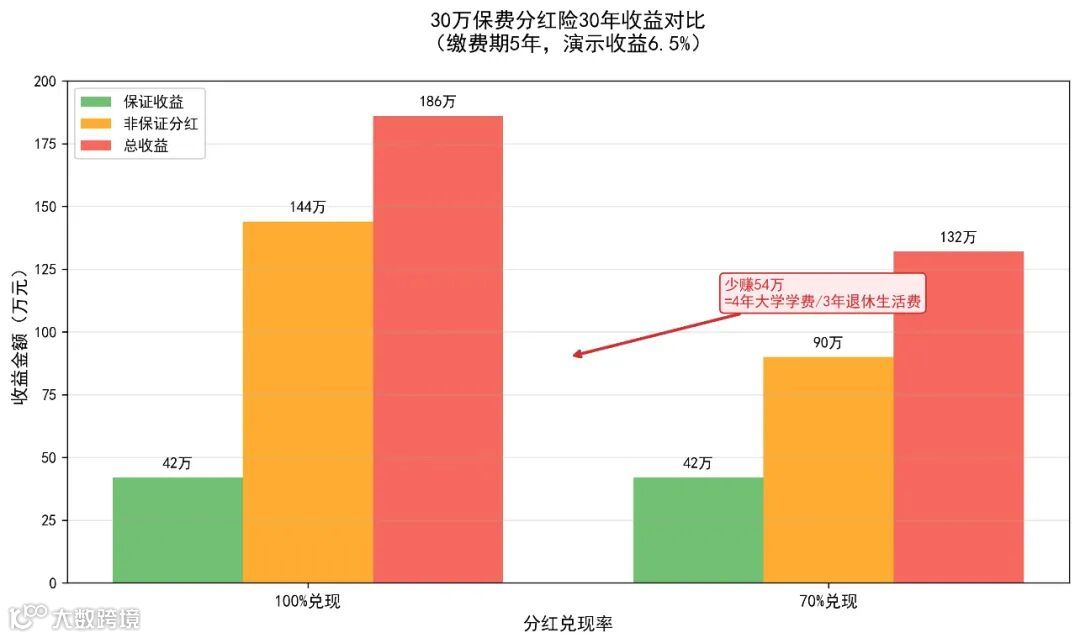

光说理论太干,拿个热门方案给大家算笔明白账:30万保费,分5年交,持有30年。

要是保险公司“超神发挥”,6.5%真的落地了:30年后总收益能有186万,本金翻了5倍多!但注意,这里面保证拿到的只有42万,剩下144万全是“看天吃饭”的分红。

可要是行业中等偏下水平,兑现率只有70%呢?总收益直接缩水到132万,分红少拿54万!这可不是小数目——够孩子4年大学学费,或者支撑退休后3年生活费了。

所以说,分红实现率就是保险公司的“高考分数”,比花里胡哨的计划书靠谱100倍。

03"

90%的人都栽在

这三个误区里

很多人一看“实现率100%”就冲,结果栽了大跟头。这三个坑,千万别踩!

❌ 新出的产品,数据再美也别信:刚上市1-3年的产品,哪怕实现率120%,也是“新手保护期”数据。比如保诚信守明天,前3年保证部分占比54%,就算分红为0,现价也不低;可到了60年,保证部分只剩6%,那时候才见真章。

❌ 实现率高≠分红多:实现率是“实际÷预期”的比值,要是预期基数低,就算实现率120%,拿到手的钱也没多少。别被数字迷了眼,重点看“实际能拿多少”。

❌ 平均数据别当真:有些公司会“集中资金刷数据”,让平均实现率很好看,但根本不是真实实力。要看就看多年的历史数据,以及公司的投资稳定性。

04"

12家保司“成绩单”

谁真靠谱,谁在装

花了一周整理的2024年最新数据,直接上干货,按靠谱程度分梯队:

✨ 第一梯队(老五家优先选):安盛(95%)、友邦(93%)最稳,样本多且实现率常年90%以上;宏利终期红利超给力(101%),但周年红利波动大;永明胜在稳定,适合想灵活提钱的人;保诚收益冲得快,但波动也大,心脏弱的慎选。

✅ 第二梯队(潜力派盯长期):富卫整体不错,但10年以上保单收益跌破80%;安达是巴菲特旗下的,周年红利稳(90%),但终期红利平平,年金产品值得看。

⚠️ 第三梯队(少量配置别重仓):忠意、立桥这些要么经营时间短,要么样本少。周大福数据亮眼但前几年股权动荡,国寿(海外)收益低但现金流稳,适合保守派。

最后、三步选对港险:

① 选“大块头”公司:资管规模大=投资议价权高=分红更稳;

② 选“专才”不选“全才”:专注保险的公司比跨界集团更靠谱,不会把精力分散;

③ 按需求挑产品:想灵活提钱盯复归红利(永明、富卫),想长期增值盯终期红利。