回顾过去几十年,改革开放经济的腾飞,房地产的繁荣,人民收入的提高,当然还有通货膨胀,都来源于货币的超发。

在疫情发生之后,欧美各国普遍实施了巨额的财政和货币刺激,其结果就是货币增速的普遍上升。

去年下半年,美国的广义货币M2增速已经升至23.1%,创下1944年以来的新高。

在欧元区,其下半年的广义货币M3增速已经升至9.1%,创下2009年以来的新高,距离历史上最高的11.4%的增速已经不远。

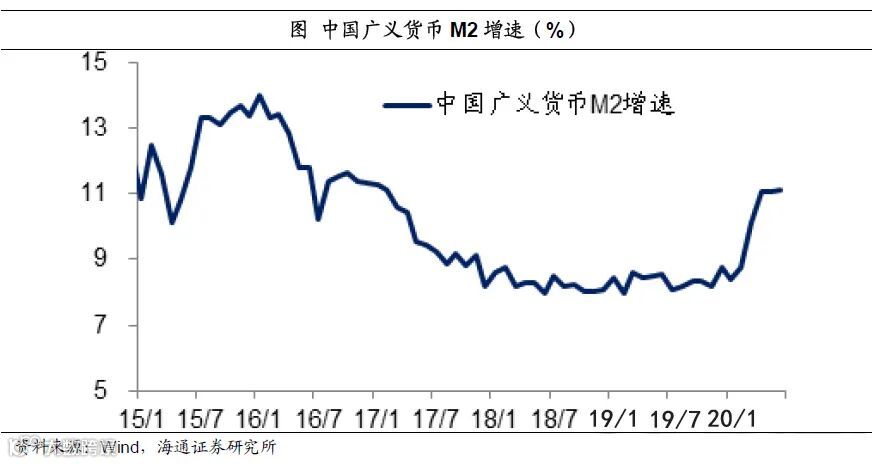

截止去年同期,我国广义货币增速为11.1%,这一数据同样也是17年2月以来的最高值。

货币超发除了使得货币的购买力下降,手里的钱越来越“不值钱”外,也使得全球资产价格普遍上涨。

在货币超发的环境下,配置现金或者存款是最差的选择。

这三十年,我国的存款利率一直在在下跌。

根据2018年的数据,英国央行基准利率为0.75%,瑞士央行基准利率为-0.75%,日本央行基准利率只有-0.1%。2020年新加坡银行的一年期利率有0.33%,它的邻国马来西亚从3%降低到了2.4%。

包括中国在内的全球各大经济体,都进入了低利率时代,甚至是负利率时代。下调银行利率是整体趋势。

定期存款会带来贬值风险,货币从1987年到2019年6月,累计贬值了77.4%,每年4.5%。

在所有经济体当中,储蓄的收益都是无法覆盖通胀的,经济的发展需要投资拉动,投资者如果有条件的话还是要通过投资来获得回报。

这里说的给钱,指的就是央行提供宽松的货币政策。

例如以往股市中的几次牛市,都与货币政策或多或少相关,行业的货币政策导致人民币升值,而在升值的过程中,股市自然而然有一个重新定价的过程。

钱存在银行,活期利率年化0.35%,一年期定存1.5%,银行把我们的资金贷款给企业,利息至少在4%以上。

不仅仅是银行和类银行机构,保险公司赚钱的逻辑,主要也是靠低成本资金。

巴菲特就是通过其旗下掌控的伯克希尔哈撒韦保险、伯克希尔哈撒韦再保险、美国政府雇员保险、通用再保险等保险公司,从而获得了大量、长期、低成本的资金,再通过这些低成本资金去投资那些优质的公司,因此能够在数十年持续、稳健地给投资人带来回报。

信息不对称,就是有些重要信息被一些人知道,而另一些人不知道,那么知道信息的人就会有优势,可以在较短的时间内参与到那些优质的投资项目中,从中获利。

股权投资的高收益很大程度就是来自于信息不对称。在股权投资中那些被投的标的企业绝大多数都是非上市公司,股东人数很少,对外披露的经营信息、财务信息很少,它们的信息天然带有不对称性。

因此,如何去选择价值被低估的优秀的公司就变得尤其重要。

专业机构的团队作战、集体决策和信息互联的能力,比个人投资者零碎的知识体系和不安全的信息更为靠谱,更能获取超额回报。

如果你正在为定期存款下降而担心,请放下担心,重新审视定期存款。

现金和存款只是一种短期的储蓄方式,主要用于日常支出。

对于家庭财富管理来说,需要考虑尝试其他稳健的投资工具,把视野投向更远的地方,考虑对资产进行多元化配置,借助专业机构的力量,来抵御未来20-30年的通胀。

转载文章版权及图片属于原作者,若涉及版权问题,请后台联系我们,我们将第一时间删除。