近期,国内多地相继上调自来水价格,引发广泛关注和讨论。例如,广州就在5月9日举行自来水价格改革方案听证会;上海也在时隔十年多后上调水价。

经济中各因素之间,往往是“牵一发而动全身”,在货币、财政等传统政策刺激效应边际递减的情况下,参考日本过去经验,上游提价对整体物价的影响不可小觑。

1

货币政策面临着“类零利率”下限,难以成为改善物价主力。

在经济学中,“零利率下限”指的是,当央行政策利率降至0%或趋近于0%时,由于无法将利率进一步下调,央行陷入了“流动性陷阱”,无法通过积极的货币政策刺激经济。

在现实中,利率不一定要趋近于0%,只要接近绝对低位,放水对经济的刺激就会越来越弱,发展到一定程度,降低利率甚至可以接近无效,姑且可以称为货币政策的“类零利率”下限。

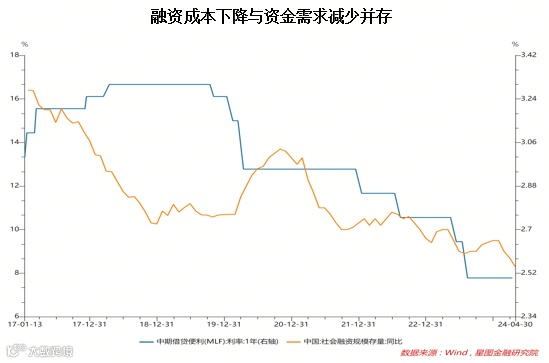

观察货币政策实施的现状,可以发现这一约束是客观存在的。当前,我国1年期MLF利率依然维持在2.5%,相较而言还有很大的政策空间。不过,由于地产尚未见到触底回升迹象,制造业产能过剩问题愈演愈烈,居民和企业对未来预期迟迟难以改善,这就导致融资成本下降对于需求的提振明显减弱。以MLF利率代表融资成本,以社会融资规模存量同比代表资金需求,可以看到,随着MLF利率持续下调,资金需求却不升反降,当利率临近绝对低位时,宽松货币的政策效果边际减弱,很难通过刺激总需求来改善价格。

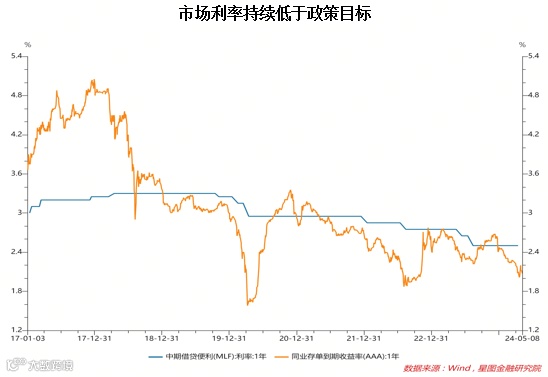

这还可以从其它方面得到佐证。开年以来,1年期AAA级同业存单到期收益率持续低于MLF利率,市场利率持续低于政策目标,意味市场上并不缺乏廉价资金,资金面整体处于供大于求的状态。在集中整治手工补息、严查高息揽储之后,4月社融增量甚至罕见地减少了1987亿元,为2005年11月来首次转负。这些都表明,降息所释放的许多资金并没有流入实体经济形成需求,而是沉淀在金融系统内空转套利,继续宽松对平稳物价作用不大。

2

财政政策有作用,但恐怕效果很有限。

货币政策不起效,出于一种朴素的认知,很多人会转向对立的财政政策求。遗憾的是,仔细拆分财政政策传导路径,就会发现财政政策同样存在很大约束。

所谓“财政”,本质上就是政府花钱,再具体一点,可以划分为两大途径:其一是政府向居民和企业发钱,由居民和企业自主使用,4万亿、全民发钱等都可以归入此类;其二则是政府直接购买和投资,例如投资基建、三大工程等等。

政府发钱可能是无用功。根据李嘉图等价定理,政府并不能创造财富,发钱实际上是将未来的收入转移至现期,因此理性消费者不会增加消费,而是增加储蓄应对未来的加税。很多人可能希冀美式“全民发钱”会显著刺激内需,但是,美国也是先有超额储蓄,后有消费复苏,即使是热爱消费的美国人,也会在面临不确定性时增加储蓄,而不是立刻花光。与其说消费复苏是美国经济增长的原因,倒不如说经济增长促进了消费复苏。从这一角度来看,“全民发钱”完全可能停留在居民和企业的超额储蓄阶段,向消费和投资的“惊险跳跃”有可能并不发生。

我国类似政策效果一般。在2022、2023年之间,我国新增减税降费及退税缓税缓费分别达到了4.2万亿元、2.23万亿元。政府分走的少了,留在居民和企业手中的自然多了。按照14亿人计算,平均每人可以分到0.3万元、0.16万元。然而,根据央行统计,储户储蓄意愿自2021年9月就持续高于50%,意外增加的收入并没有扭转居民和企业存钱过冬的意愿,即使发再多钱,也只会滞留在银行体系之中,不会转化为支出。

政府直接购买也只是权宜之策。政府可以直接消费的商品和服务是很少的,绝大部分购买是为了投资,主要投向基础设施、房地产和部分制造业。然而,我国早已不可同日而语,在经过几十年的高速发展,基础设施建设极为完备,例如,2008年时高铁仅为0.07万公里,到2023年已经高达4.5万公里,整整翻了64倍。地产和绝大部分制造业也处于“供远大于求”的状态,继续建设或许可以暂时扩大需求,最终却会导致供给过剩愈发严重。

3

参照日本经验,上游成本上涨对物价的影响值得重视。

为了解决长达30余年的通缩,日本尝试过很多办法,不但在货币政策上极度宽松,搞出了零利率和QE政策,还实施了非常积极的财政政策,政府杠杆率一路攀升,截至2023年9月,已经达到了220.80%。可以说,日本已经将传统的货币和财政政策发挥到极致。然而,日本国内总需求始终未能有效扩大,最终通胀回升,依靠的是日元贬值导致的成本推动型通胀。

公用事业价格上涨类似于日元贬值,可以改善物价和工资水平。日元贬值导致日本进口的能源与原材料价格明显上涨,由于生产成本不断提高,上游厂商被迫提价,打破了工资和物价螺旋式冻结,推动了需求扩张和物价上涨。由此,厂商的营收和利润快速修复,景气度向下传导至劳动市场,企业所提供的用工需求和工资水平明显增加,形成物价、工资相继上涨的良性循环。公用事业同样集中于能源等上游板块,其价格上涨或许与日元贬值所带来的影响大体类似。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟,封面图来自壹图网。

转载文章版权及图片属于原作者,若涉及版权问题,请后台联系我们,我们将第一时间删除。