跨境电商运营考核的核心财务指标解析

从净利润到资产报酬率,构建科学的业绩评价体系

分权管理的跨境电商企业必须建立有效的业绩评价与激励机制。本文从财务角度出发,围绕净利润、资产报酬率等核心指标,提出适用于跨境电商运营的考核建议,助力企业实现价值最大化与可持续增长。

企业长期价值创造依赖于收入增长与运营效率提升,关键在于识别价值驱动因素,并通过财务绩效指标将战略目标转化为可执行、可衡量的管理工具。

一、净利润:衡量盈利能力和造血能力的基础指标

净利润反映企业创造新增价值的能力,利润越高,说明企业“造血”能力越强。但该指标未考虑资本投入、时间价值与风险因素,需结合资本成本与风险储备进行综合评估。

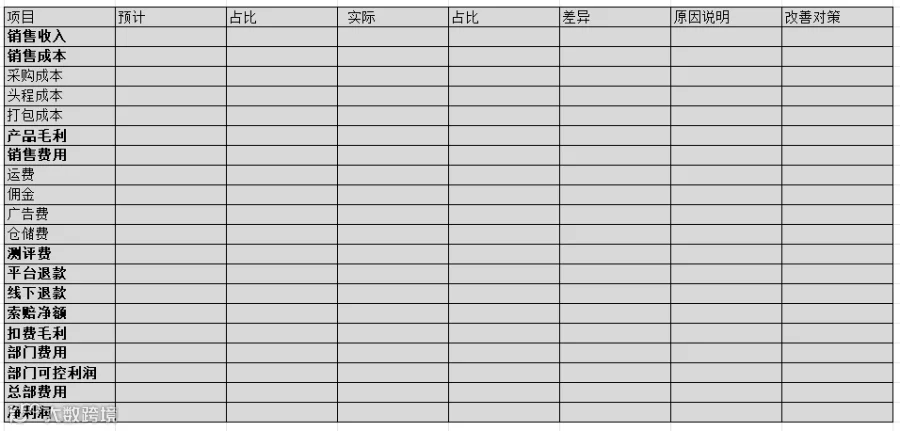

在跨境电商中,净利润可分解为:产品毛利、扣费毛利、部门可控利润、净利润,并衍生出毛利率、扣费毛利率、可控利润率、净利率等关键绩效指标。

1. 产品毛利

适用于供应链中心等成本中心,重点考核采购成本、头程物流、包装等环节的优化成效,同时关注退货率控制,因其对整体毛利率影响显著。

2. 扣费毛利

面向直接运营团队,建议采用阶段性标准成本法剔除产品成本波动影响。重点考核运营可控费用,如广告ROI、平台佣金优化(通过定价策略)、运费选择及仓储费用控制。仓储部门可通过效率提升降低费用,具备转为内部利润中心的潜力。

3. 部门可控利润

针对运营团队负责人,考核范围应涵盖人力成本、设备使用、运营工具支出等可支配费用,实现责权利对等。

4. 净利润

纳入总部分摊费用,体现总部管理体系(如IT、HR、财务)的支持成本。分摊方式可协商确定,或按标准成本加成、市场价执行。业务总监等高层管理者应以此为考核基数,实现与公司整体利益深度绑定。

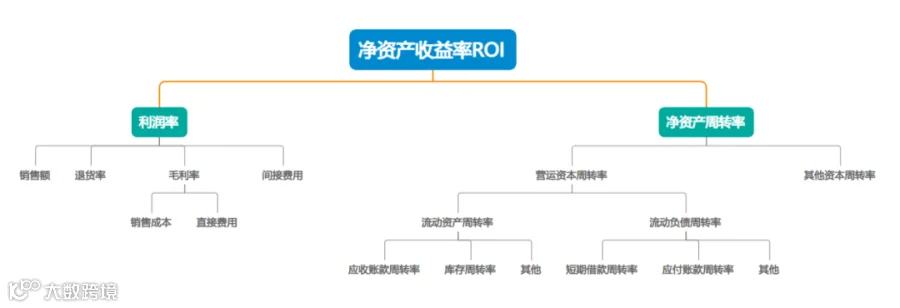

二、资产报酬率:兼顾盈利与效率的综合指标

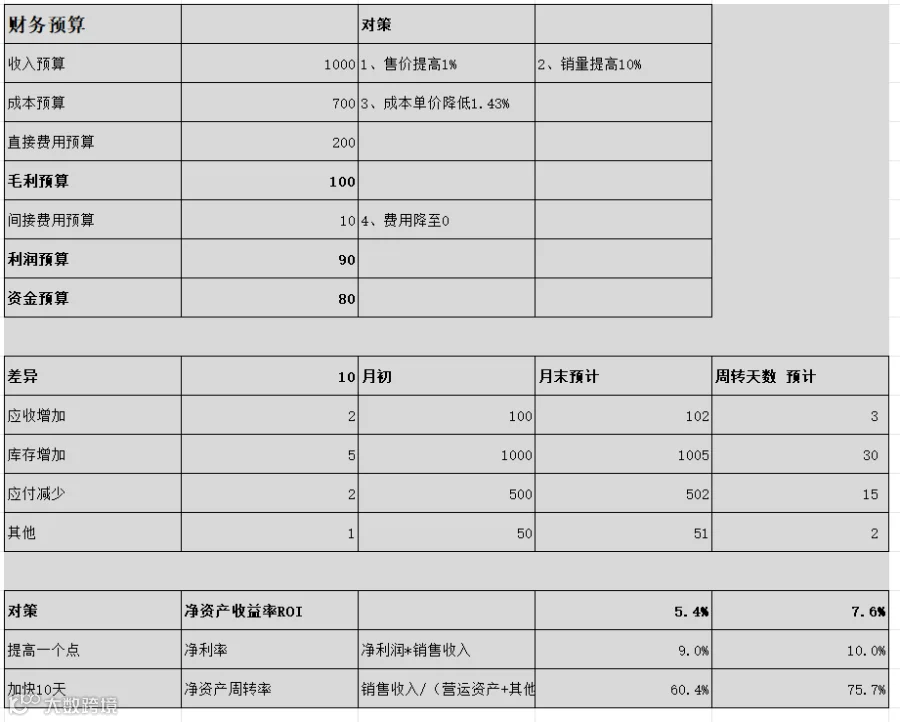

资产报酬率(ROA)= 净利率 × 资产周转率,弥补了单一利润率的局限,强调资本使用效率。跨境电商需平衡利润与周转,避免陷入“高库存—降价清仓—亏损”的流动性陷阱。

营运资产主要包括存货与应收账款,其周转效率直接影响ROA表现。

1. 存货管理

涵盖在途商品、库存商品、发出商品及周转材料。

在途商品:考核供应链端采购响应、交期准确性及入库效率,运营端补货及时性。

库存商品:计算周转天数 = 平均库存 / 日均销售额,平均库存 = (期初 + 期末) / 2。建议按产品生命周期设定考核周期。

发出商品:因平台结算存在账期,建议从业务流程(客户下单→签收→结算)统一确认标准,防范收入确认与资金回收风险。

周转材料:自营仓需设定耗材使用标准,提升资产周转效率。

2. 应收账款

采用广义应收账款概念,涵盖平台未提现金额。重点考核平台回款率、提现及时性,完善管理制度以控制资金风险。

3. 应付账款

与在途商品周转联动考量,主要考核采购与财务等后端部门,优化付款节奏与供应商管理。

4. 其他资产效率指标

营运资产周转率、净资产周转率等可用于评估对流动资产与负债具有直接管理权的项目负责人。

通过预算管理手段,持续优化净资产报酬率,提升整体资本回报水平。