跨境电商“0110香港模式”税务核查应对全解析

基于真实案例的风控焦点与合规策略

近年来,随着跨境电商快速发展,“0110香港模式”因具备操作灵活性和税务优化空间,成为众多出口企业的主流选择。但随着监管趋严,税务机关对业务真实性、资金流向及利润分配的关注度显著提升。

本文通过复盘一家跨境电商企业(A公司)从被税务预警到完成多轮沟通的全过程,揭示税务核查的核心关注点,并提供可落地的合规应对方案。

案例背景

1. 企业基本情况与业务模式

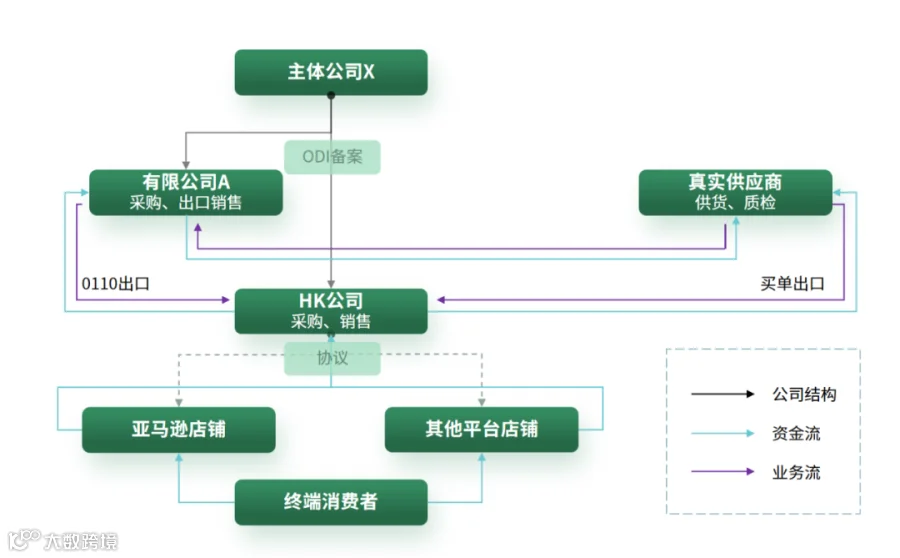

A公司为2024年初成立的进出口贸易企业,系集团全资子公司,主营家居用品,采用典型的B2B2C模式实现境内外协同运营:

A公司(境内出口主体):负责向供应商采购成品,作为出口申报主体,将货物销售给境外HK公司。

HK公司(境外销售主体):为集团境外子公司,接收货物后通过亚马逊等平台面向终端消费者(C端)销售。

图:典型的B2B2C业务模式架构

2. 税务核查的触发点

A公司在运营一年后,出口退税申请被暂停,收到税务机关问询。主要风险提示包括:

· 新办企业高增长:成立时间短但出口额增长迅速,引发真实性疑虑。

· 发票与报关时间差:供应商普遍在报关完成后开具发票。

· 外汇回款周期长:货款回流时间滞后,资金流匹配性受质疑。

· 报关行为分散:因物流安排,在多个口岸由不同报关行操作,数量偏多。

核查全流程:一场持续数月的“拉锯战”

面对审查,A公司经历了从被动响应到主动沟通的完整过程。

1. 阶段一:系统预警与初次电话问询(5月初)

税务机关通过电话告知A公司,其出口退税被暂停,系因税务系统大数据自动推送疑点。要求准备书面说明,并由法人、业务及财务负责人共同赴税务局沟通。

2. 阶段二:书面解释与首次现场沟通(5月中旬)

A公司提交《关于××公司出口退税疑点情况说明》,针对风险点逐项解释。税务机关未当场表态,要求补充提供完整出口单证、上下游合同及境外销售证明等材料,并安排后续沟通。

3. 阶段三:多轮深度质询与核心痛点浮现(5月-7月)

税务提问逐步深入,直指业务实质。

税务问:新成立企业为何出口额增长如此之快?业务是否真实?

A公司回应:增长源于精准市场定位与选品优化,聚焦家居户外细分赛道,复购率提升显著。例如核心产品懒人椅年销量超15万件,同比增长40%,均有平台数据支撑。

税务问:供应商报关后开票、外汇回款周期长,“两头在外”是否存在资金流不实?

A公司回应:此为跨境电商普遍特征。供应商按实际出口量开票,故需报关后完成;回款周期受海运、平台结算及跨境支付影响,通常需1-2个月。公司保留完整单据链,确保货物流、资金流一致。

税务问:多地报关是否为规避监管?

A公司回应:系出于物流成本与时效优化考虑,货代根据船期动态选择最优口岸和报关行,属正常商业行为。

税务问:HK公司销售回款多,但账面利润微薄甚至亏损,利润是否滞留境外?

A公司回应:集团处于市场扩张期,HK公司采用低价策略抢占份额。利润已通过转移定价在A公司向其销售时实现加价回流。境内回款额已覆盖境外销售额,所有利润均回流境内。

4. 阶段四:补充材料与最终说明(7月-8月)

A公司提交《关于业务模式与出口退税情况的补充说明》,并附详尽佐证材料,包括:采购合同及付款凭证、租赁与劳动合同、A公司与HK公司销售合同、境外店铺后台订单截图、ODI备案文件等,最终形成完整证据闭环。

税务焦点深度剖析(Q&A)

税务机关关注始终围绕“业务真实性”与“商业合理性”展开。

Q1:新办企业为何出口增长迅猛?

解答思路:突出市场策略清晰、选品精准、客户复购率高等商业逻辑,并辅以销售数据佐证。

Q2:供应商为何报关后开票?时间差异如何解释?

解答思路:说明该流程由业务模式决定,属行业常态,强调单据链完整、可追溯。

Q3:香港公司利润去向及是否存在境外滞留?

解答思路:核心在于证明利润已通过合规方式(如转移定价)回流境内,确保税源不流失。

破局之道:合规应对策略与沟通技巧

基于案例实践,为采用“0110香港模式”的企业提供以下合规建议:

1. 材料准备:构建坚不可摧的证据链

从订单、物流、资金三大维度确保真实性:

· 订单真实性:所有出口均有正式合同或PO单,要素齐全,归档完整。

· 物流真实性:保留订舱单、提单、报关单、装箱单等全套物流单据,轨迹清晰可查,与订单匹配。

· 资金流真实性:货款通过公司对公账户结算,银行流水与订单、报关信息一致,资金流向清晰可溯。

2. 业务规范:从源头规避风险

· 合理规划架构:明确境内供应链、出口主体、境外销售主体等各环节职能,避免混同。各实体应具备独立人员、场所与资产支撑。

· 公允转移定价:关联交易定价应符合独立交易原则,利润率应处于行业合理区间,并保留定价依据备查。

跨境电商“0110香港模式”税务核查应对策略

合规准备与沟通要点全解析

·匹配业务体量:企业的注册资本、实缴资本、人员规模及办公或仓储面积应与实际业务量相匹配,杜绝“小马拉大车”等明显不合理情形。

3

沟通技巧:与税务机关的有效对话

·统一内部口径:在应对税务核查前,法人、财务、采购、物流等关键岗位须就业务模式、资金流向、利润分配等核心问题达成统一认知,并形成标准应答话术。

·主动但不冒进:主动提供基础性证明材料,展现积极配合态度;对于敏感合同文件,待税务机关明确要求时再提交复印件,且确保内容真实、与原件一致,严禁任何形式的修改或伪造。

·聚焦商业逻辑:解释业务安排时,应重点阐明其背后的商业合理性,说明“为何如此操作”,而非仅陈述流程或事实。

·着眼未来规划:对尚未完善的部分,可清晰说明后续优化方向与发展计划,体现企业持续合规的意愿和能力。

税务核查是对企业合规经营的一次全面“体检”,并非不可应对的风险事件。“0110香港模式”作为当前跨境电商领域广泛适用的操作路径,虽涉及复杂交易链条与资金流转,但只要企业构建真实业务场景、保留完整证据链、设计合理商业架构,并以专业、坦诚的态度与税务机关沟通,完全能够顺利通过核查,持续享受该模式带来的发展红利。

#17号公告,#出口退税,#退税实操,#跨境电商,#香港公司,#外汇合规,#0110模式 ,#出口退税核查,#跨境案例分析