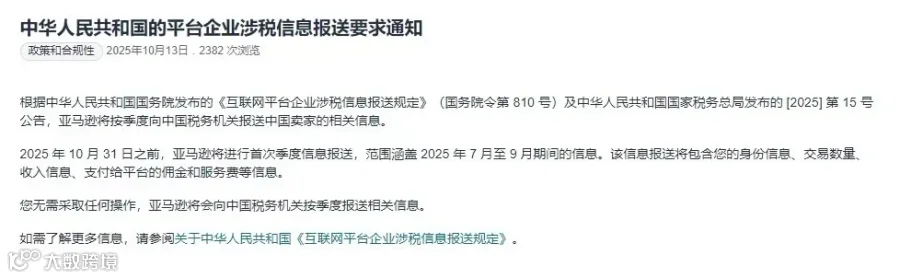

众所周知,10月份,亚马逊已按规定正式向税局报送了第三季度(7-9月)的销售数据(下个月报送10-12月数据)。但面对这一既定事实,市场上依旧弥漫着观望情绪:

有的卖家想“再等等看税局怎么界定”,结果收到第一波、第二波、第三波自查短信;

还有的则寄希望于“法不责众”,结果看到越来越多的卖家选择如实申报、补缴税款。

对此,我们的建议非常明确:清理过去风险,转型现有模式,布局未来合规路径。

1、针对已发生的存量风险(7月-9月):主动披露,及时止损

这是目前风险最高的“红色区域”。

-

建议:立即整理7-9月的各项数据,主动与税局沟通,争取少补或者不补(最终根据税局的反馈意见来)。

-

目的:确立“无主观恶意”的法律定性,把这几个月的风险彻底“结案”,避免它演变成明年的稽查导火索。

2、针对正在发生的过渡期业务(10月-12月):咨询并行,无缝切换

年前这段时间是关键的“窗口期”。在处理旧账的同时,不能让新业务继续“裸奔”。

-

建议:在与税局沟通旧账时,同步咨询目前正在发生的这批业务情况。立即启动9810合规准备工作。

-

目的:确保在2026年钟声敲响之前,您的企业已经具备了“合法合规”的硬件条件。

3、针对即将到来的2026年:顶层重构,长治久安

新的一年,应该是企业的新起点。

-

建议:正式运行9810模式。每一笔出口有报关,每一笔采购有发票,每一笔退税都落袋。

-

目的:彻底终结每个季度还要收税局的预警短信、解释数据、提心吊胆过日子的情况。

下面,我们将从法理层面为您拆解:为什么这么操作,是最合理、最划算的?

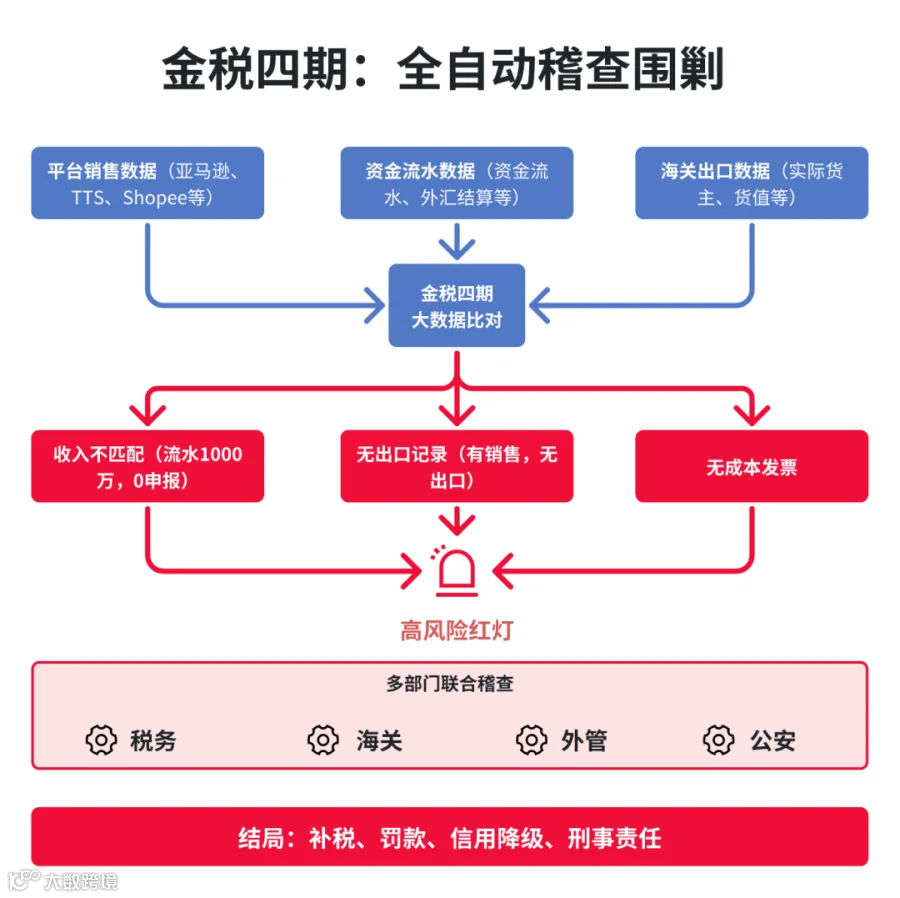

我们必须清醒地认识到,监管层已经完成了对跨境电商资金流和货物流的“双重封锁”。

第一道锁:销售端(收入口)已被打开。

随着《互联网平台企业涉税信息报送规定》的实质落地,亚马逊、TikTokShop、Shopee等主流跨境电商平台,已经开始向税局全量同步卖家数据。

这意味着,您在海外卖了多少货、收了多少钱,在税局的系统里已经一览无余。

第二道锁:出口端(货物流)已被锁定。

《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》“17号文”明确规定:所有代理申报企业,必须同步上报实际货主信息。

这意味着,以前靠“买单”来隐藏真实货主身份的路子,已经行不通了,报关行必须提供您的信息。

当“销售口”和“出口口”这两个关键阀门都被监管死死拿捏,再加上金税四期强大的数据归集能力,以及“税务+海关+外汇”的联合稽查机制:隐瞒收入的物理路径已被彻底封死。

当底牌被掀开,继续“0申报”不再是避税技巧,而是赤裸裸的合规漏洞。

因此,当销售数据同步到税局,您的红灯就已经亮起,这时候,您“不动”,红灯就一直亮着。随着时间推移,系统会自动调高您的风险等级,直到触发人工稽查。

而您去和税局“沟通”“补税”,本质上是去“灭灯”。当您的申报数据修正,与第三方数据匹配一致,系统红灯熄灭,案结事了。

为什么我们建议您即使再担心、再心疼,也要主动沟通、甚至把Q3的税补上?因为这个动作很可能成为您争取免罚的法理筹码。

收益一:利用“自查自纠”条款,争取免除行政罚款

同样是交钱,“您自己交”和“税局叫您交”,在法律定性上有天壤之别。

-

法律依据:《中华人民共和国行政处罚法》第三十二条

-

规定:“当事人主动消除或者减轻违法行为危害后果的,应当从轻或者减轻行政处罚。”

-

策略分析:

-

趁着税局的正式稽查通知还没下发,主动申报补税。这在法理上属于“主动消除违法后果”。

如果等到税局发函询问或上门稽查,性质就变了。此时补税属于“被动履行”,不仅要交税和滞纳金,还极大概率面临高额罚款。

-

结论:现在沟通补税,是为了省下那笔可能比税金还高的罚款。

收益二:建立“风险防火墙”,阻断大数据的“历史倒查”

这是最关键的战略价值。税务大数据的风控逻辑是“由点及面”。

-

技术原理:金税四期系统会对亚马逊推送的Q3数据与您申报的数据进行比对。

-

如果数据不匹配(平台报1000万,你报0)。系统判定您为“高风险纳税人”。一旦被标记,稽查局大概率不仅查Q3,还可能启动“倒查机制”,追溯过去3年甚至5年的历史旧账。

-

策略分析:主动和税局沟通,基于税局意见补税,相当于建立了一道“防火墙”。您用一定的合规成本,大概率“熔断”了税局对Q1、Q2及往年历史烂账的追溯动力。这是保全公司历史资产的最佳路径。

收益三:确立“无主观恶意”定性,争取法律豁免权

这是最核心的法理博弈。在税务稽查中,“定性”比“定量”更重要。

-

策略分析:

-

现在补=无主观恶意:虽然数据有差异,但在税局找上门之前,企业“知道问题立马改正”,主动和税局沟通,申报已发生税款。

这在法律上证明:企业虽然前期有业务瑕疵,但主观上没有逃税的恶意,且具备极强的合规意愿。

未来的好处:如果以后真的因为其他问题和税局打交道,这份“主动补税记录”就是您的证明材料。它能让您在税务评级中争取到宽大处理。

同时,作为卖家必须要知道的是,现在这个阶段大家只是考虑增值税,等到明年企业所得税做汇算清缴时,是否存在主观恶意就很重要了,毕竟那个税率很有可能是25%。

看到这里,可能仍有部分卖家在犹豫,期待着:“如果大家都不交,国家会不会为了保出口,把政策收回去?”或者“熬过这阵风,明年会不会松一点?”

作为跨境合规标准的践行者,我们必须提示您:这种想法违背了基本的行政与经济逻辑。请务必看清以下三个不可逆转的趋势:

1、技术不可逆:数据一旦打通,就没有“撤回键”

过去监管松,不是不想查,是“不好查”。现在亚马逊数据接口已经对接,金税四期算法已经跑通。政府投入巨大成本搭建的数字化监管网络,一旦合围,绝不可能为了几个卖家的抱怨而拆除。

技术进步是单向的。未来的监管颗粒度只会越来越细(细到每一笔订单),绝不会退回到“大水漫灌”的粗放时代。

2、财政不可逆:从“特区”走向“普区”

过去十年,国家对跨境电商给予了极大的税务宽容度。但现在,跨境电商已成为万亿级的成熟产业。

在当前的宏观财政背景下,没有任何一个成熟的万亿级行业可以长期游离于税收体系之外。

从“宽松红利期”走向“公平纳税期”,这是所有新兴行业发展的必然宿命。

3、成本不可逆:早做是红利,晚做是门槛

回顾历史,所有的合规政策都有一个共同规律:“门槛只会越来越高”。

因此,不要赌政策会松动。在金税四期面前,合规是一条只有入口、没有出口的“单行道”。与其在越来越窄的灰色地带里提心吊胆,不如早点去宽阔的9810合规大道上从容赚钱。

一手止血,一手造血

需要引起我们卖家注意的是,企业不能一直“流血”。既然Q3已经被罚着按内销交税了(Q4已快结束,大概率也会如此),难道2026年,还要重蹈覆辙吗?

可以确定的是,如果不马上行动,等到明年4月申报2026年Q2税款时,您依然面临同样的死局:有收入、无成本、无退税,继续硬交重税。

基于此,我们再次强调:

1、立即止损(Q3、Q4):整理资料,主动和税局沟通。

2、马上造血:立即启动9810(跨境电商出口海外仓)备案与合规建设。

确保从明年开始,每一笔出口有报关,每一笔采购有发票,每一笔退税都落袋。

用未来的13%退税收益,去弥补之前可能存在的补税损失。

不要等到罚单敲门才后悔。现在,是您掌握主动权的最后时刻。

关于9810合规退税,我们会专门再和大家交流,感兴趣的朋友可以关注我们公众号【长风智税跨境合规】,也可加我们微信细聊,咱们下期见~