“买了香港保险,以后 CRS 会不会让我被征税?”

“保单信息被交换回内地,会不会被追缴税款?”

这几年,只要聊到香港保险,CRS 几乎是绕不开的焦虑词汇。

但实际上,香港保险早就严格按 CRS 规则在运作,很多恐慌更多来自于误解和想象。

今天就从合规与税务逻辑两个角度,把核心问题理一理,帮你搞清真相、安心做选择。

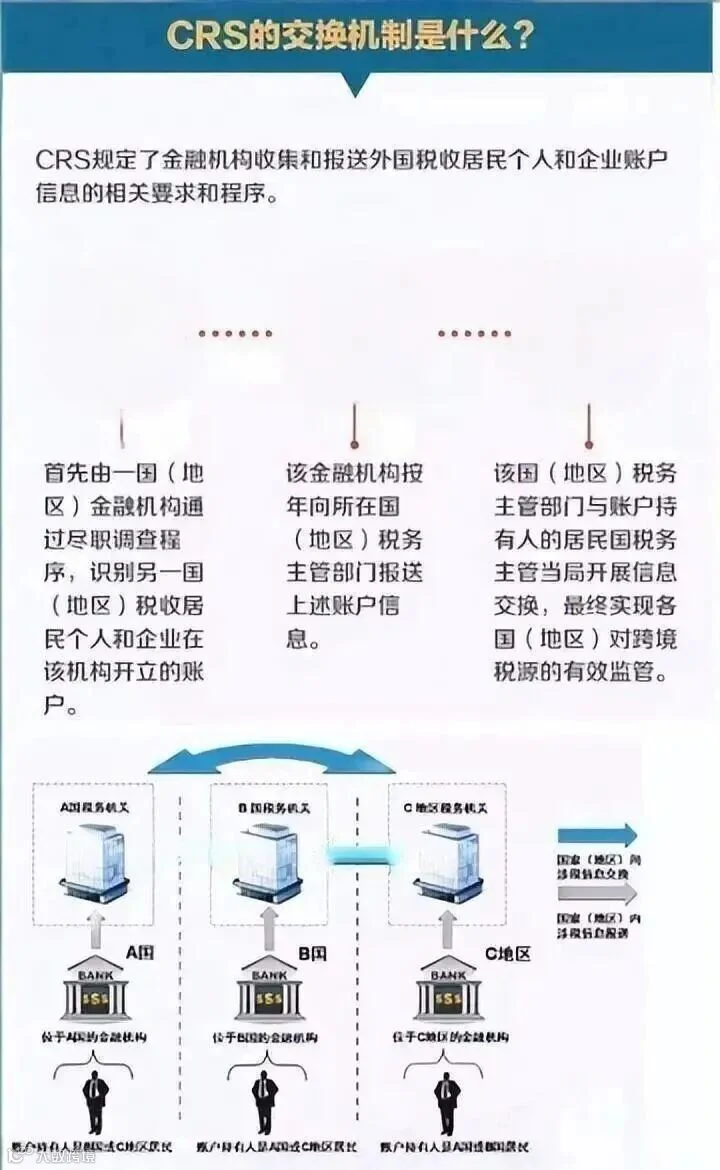

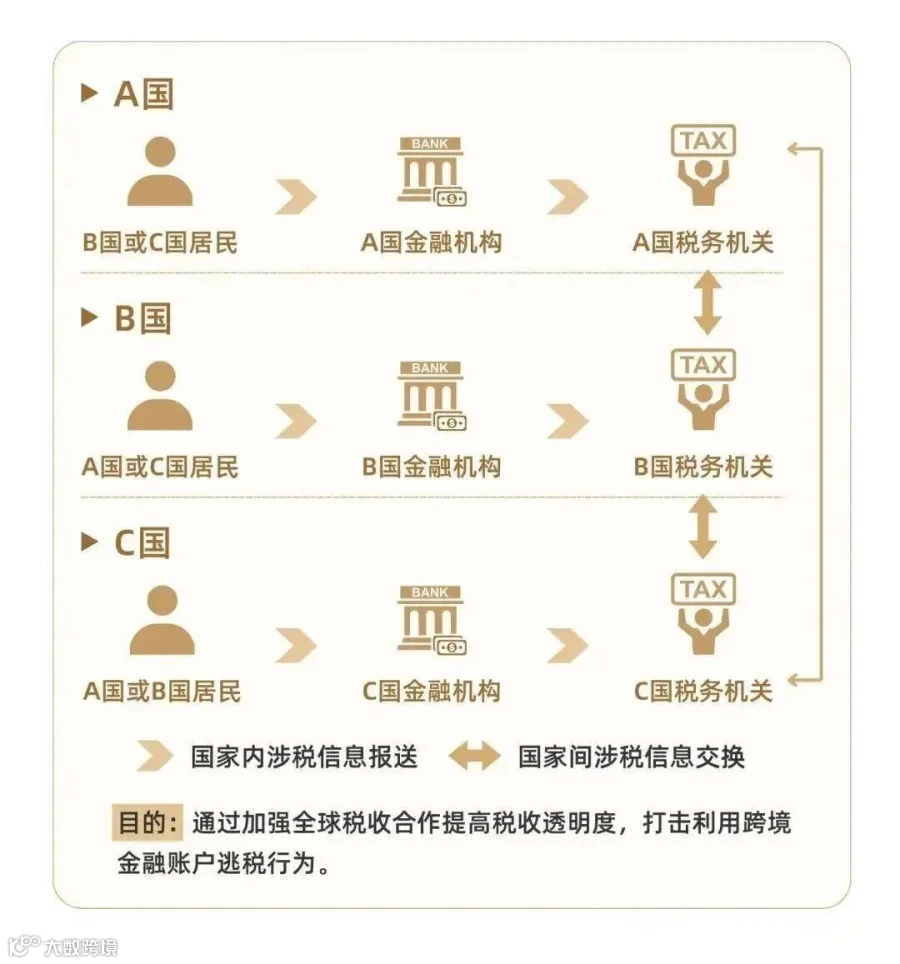

一、先搞清楚:CRS 到底在干什么?

很多人一听“CRS”和“信息交换”,脑子里自动翻译成“我要被征税了”。

但 CRS 的本质,其实只有四个字:信息透明,而不是“自动征税”。

1. CRS 的作用:信息交换,不是直接收税

在香港保险公司这边,CRS 的执行规则大致是这样:

适用范围

来自中国内地、韩国、泰国等已参与 CRS 地区的客户:

其保单相关账户信息,会由香港税务局按要求,自动交换至客户所属税务辖区;对于台湾、菲律宾等尚未加入 CRS 的地区,目前则不在自动交换范围内。

交换流程

全流程由 香港税务局与对方国家/地区税务机关之间对接;

保险公司只是负责按监管要求报送客户资料,

不参与任何跨区域“如何征税”的判断或协作。

交换内容(都是“账户层面的基本信息”)

个人基本信息:姓名、地址、税务居民身份、税号、出生日期等;

财务账户信息:保单号、年度账户净值等类似“资产余额”的信息。

关键点:CRS 是信息交换机制,不是征税条款本身。

能不能、要不要征税,仍然要回到各国各自的税法框架下去判断。

目前市场上也尚未出现“因为 CRS 信息交换,专门对香港保单分红补税”的公开案例。

大家害怕的“CRS 一上来就要交一大笔税”,更多还是情绪上的想象。

二、香港保险会不会被征税?

看清“现在政策 + 未来可能性”

很多朋友问得更具体:

“那从内地税法角度看,我的香港保单,到底哪些部分是明确免税的?哪些地方未来有不确定性?”

我们可以拆成两块来看:已经比较明确的,和可能存在争议的。

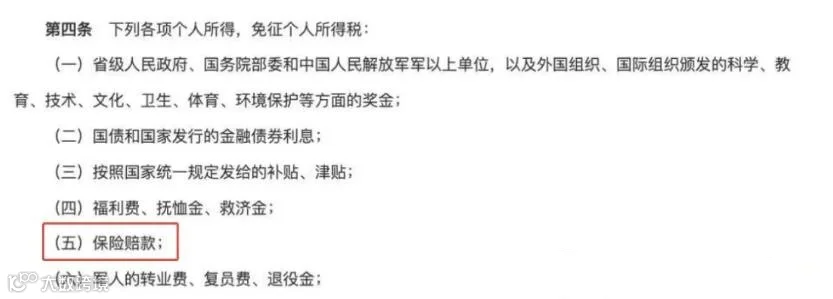

1. 明确免税的情形

(1)保险理赔/给付

根据目前内地现行税法规定:

个人取得的保险赔款属于免税项目,不征收个人所得税。

这意味着,像:

香港重疾险的重大疾病赔付;

香港寿险、储蓄险的身故保险金;

在税收属性上,和内地保险的理赔一样,都属于“保险赔付”,不属于应税所得。

(2)遗产税维度

目前情况是:

内地尚未正式落地“遗产税”制度;

在很多国家/地区的通行做法中:

人寿保险保额通常不被视为要进入遗产清算的财产,

而是直接按受益人指定进行给付。

即便未来内地真的引入类似遗产税的制度,从全球经验看,

人寿保险金大概率也会被设计成税收友好型工具,

不太可能被粗暴地“一刀切全部当遗产来征税”。

2. 存在讨论空间的部分:年金与分红

真正会被拿出来讨论的,主要是年金给付和分红收益两块。

目前的情况是:

国家税务总局尚未针对“境外(包括香港)保险的年金、分红”

出台特别明确、细化的单独征税规定;理论上存在未来政策补充、口径调整的可能。

但从税法逻辑和法律性质来看,直接把香港保单分红简单视为“投资收益”,其实并不严谨:

保险分红的来源

是保险公司整体经营和投资收益的一部分,

保单持有人不是股东,只是按合同约定分享其中一部分盈余;与直接买股票、基金产生的“股权转让所得”“分红所得”在性质上并不完全相同。

即使将来有新的征税安排,更合理的方向也应该是:

境内外保险一视同仁,同一性质的保险收益适用同一税收规则;

不太可能出现“只对香港保险动刀,而对内地类似产品完全免税”的极端情况。

三、别被“税务焦虑”带偏了:

回到保险的本质

总结一下当前可见的格局:

CRS 的目标是让跨境资产更透明,便于各国按自己税法监管,而不是为了专门“抓香港保险征税”;

就现行政策来看,香港保险在税务上的整体风险,与境内保险并无本质差异;

真正有变数的地方,更多是“未来整体税制如何升级”,而不是“专门针对香港保险”。

因此,在考虑要不要配置香港保险时,真正应该放在第一位的问题是:

你是否需要更宽泛的保障责任?

你是否看重长期、相对稳定的分红表现与复利积累?

你是否有多币种(港币/美元)资产配置和海外资产布局的中长期需求?

税务优化、跨境资产透明,本质上只是:

在合理合法框架内,让你的资产结构更清晰、更干净、更可持续,

而不是“找一个不用交税的地方把钱藏起来”。

保险的底层作用,始终是两件事:

为家庭兜住人生风险(疾病、意外、身故等);

为长期财富做一份有纪律的规划和守护。

只要在这两点上站得住脚,CRS 再怎么完善,也不过是让你的资产更加合规、关系更加清晰而已。

免责声明

本文仅基于目前公开信息,

对 CRS 规则及香港保险相关税务问题做一般性梳理,

不构成任何税务、法律或投资建议。

税务政策具有时效性与不确定性,

具体执行以国家税务总局及各相关监管机构最新文件为准;香港保险的配置与后续税务处理,

需结合个人实际情况(包括但不限于:

税务居民身份、收入来源、资产规模与结构、居住地等)综合判断;在作出重大投保、资产迁移或税务安排前,

建议务必咨询具备资质的税务顾问、法律顾问或持牌保险经纪人,可私信wpz116

确保所有操作符合你所在税务辖区的法律法规要求;文中提及的保险产品相关描述,

不构成对任何具体产品的收益、安全性的承诺或保证,

具体保障内容、分红水平、费用结构等以正式保险合同及条款为准。

投保前请务必仔细阅读并理解相关合同文本。

因任何个人或机构直接或间接使用本文内容而产生的损失或纠纷,

本公众号及作者不承担任何法律责任。