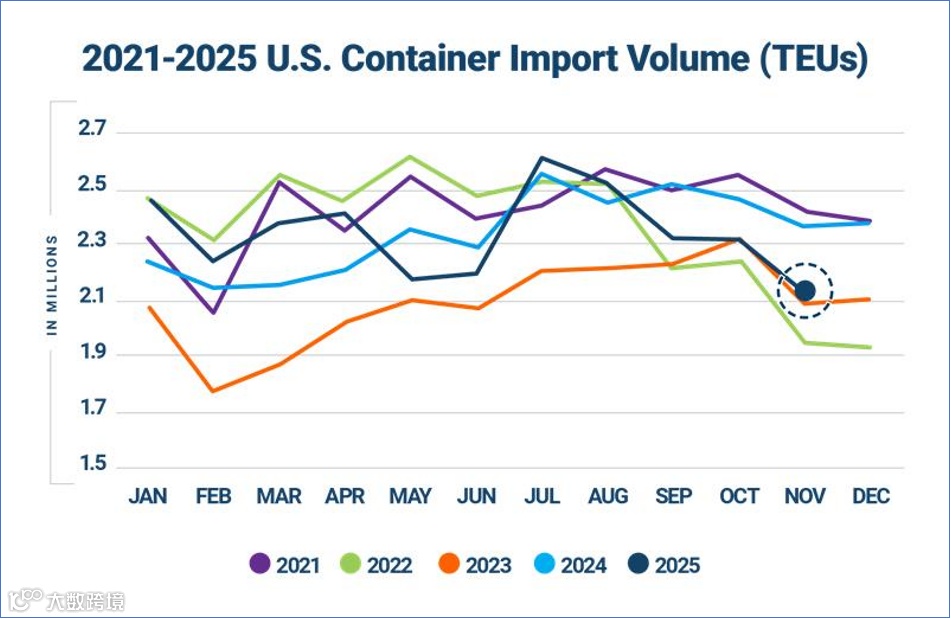

2025年11月美国集装箱进口量同比下降7.8%

航运界网消息,据Descartes数据,2025年11月美国集装箱进口量环比下降5.4%,至约218.3万TEU,同比下降7.8%。

自中国进口量持续下滑

2025年11月,美国从中国进口的集装箱量为71.3万TEU,环比下降11.3%,同比下降19.7%。相较2024年7月102.3万TEU的历史高点,降幅达30.3%。当月,中国在美国集装箱进口中的份额由10月的34.9%降至32.7%。

主要港口进口普遍回落

2025年11月,美国前十大港口集装箱进口量环比下降5.4%,减少106,401TEU。多数主要港口出现下滑,其中洛杉矶港下降9.6%、长滩港下降7.9%、休斯顿港下降10%。纽约港成为唯一增长港口,环比上升64.1%。

美西市场份额下降,美东美湾小幅回升

美西前五大港口市场份额由44.2%降至42.6%(-1.6%);美东和美湾前五大港口市场份额则回升至41.1%(+0.4%)。

总体来看,美国前十大港口11月进口量占全国总量的83.8%,略低于10月的84.9%。

港口运行总体高效,延误略有上升

尽管部分港口出现轻微延误,但美国主要港口整体保持高效运转,未出现明显拥堵。

关税与消费需求抑制进口增长

Descartes分析师指出,除季节性因素外,11月进口量下滑可能反映进口商在关税政策不确定性下的谨慎态度。美国作为进口驱动型经济体,集装箱进口是关键经济指标。当前劳动力市场疲软可能抑制消费,进一步影响进口需求。

目前美国关税政策面临最高法院法律挑战,在政策明朗前,企业运营仍处于不确定环境中。

零售业备货充足但前景不明

美国零售联合会(NRF)Jonathan Gold表示,零售商已为假日季充分备货,但2026年贸易政策走向仍存较大不确定性。

Hackett Associates创始人Ben Hackett认为,自2025年第四季度起,关税将削弱货物需求,并可能延续至2026年上半年。

红海风险犹存,物流成本压力持续

尽管红海复航消息频出,但承运人及保险机构仍寻求更稳妥保障,多数班轮公司继续规避苏伊士运河。绕行导致运输时间延长、运费与保险成本上涨,物流不确定性仍为行业常态。