香港保险如何实现资产隔离?

关于香港保险的资产隔离功能,坊间存在诸多误解:有人认为它能完全“避债”“避离婚分割”,甚至将海外保单视为万能防火墙;也有人因信息模糊而彻底放弃这一工具。

实际情况是:香港保险并非法外之地,也不具备绝对避险效力;但它确实在法律框架、保单结构与执行逻辑上,提供了内地常规金融工具难以替代的合规安排空间。

本文聚焦三个核心问题: ——香港保险的资产隔离作用本质是什么? ——为何香港制度在此场景中具有独特优势? ——真正起决定性作用的是什么?

一、资产隔离的本质:合法搭建风险防火墙

“资产隔离”不是逃避责任,而是通过合法手段提前防范人生常见风险,避免“一损俱损”。典型场景包括:

- 企业经营连带个人财产被执行

- 婚姻变动导致资产被动分割

- 多子女继承引发争议与拖延

- 身故后财富无法按意愿定向传承

相较信托、遗嘱或婚前协议,香港保险在门槛、灵活性与执行成本上更适配普通高净值人群实际需求。

二、制度基础:香港普通法体系下的隐私与财产权保障

香港沿袭英美法系,对私有财产和金融隐私保护严格:

- 无司法授权,任何机构不得查询他人金融账户信息;

- 金融机构间数据不互通,擅自披露属刑事犯罪;

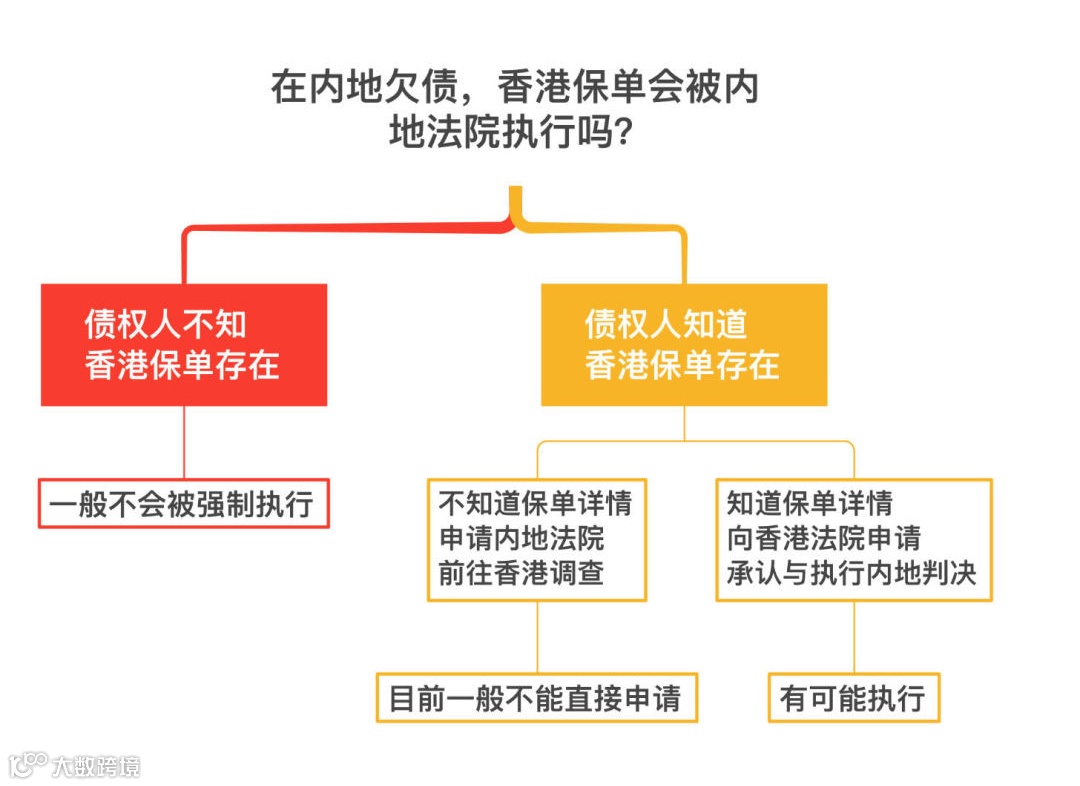

- 内地法院判决不自动在港执行,跨司法区追索需独立申请、举证充分、耗时漫长、成本高昂。

因此,香港保险的安全性不在于“不可执行”,而在于显著提高了“被发现、被确认、被执行”的难度,为合法资产规划争取时间与主动权。

三、关键机制:保单结构设计赋予高度可控性

01 三权分立:持有人掌握核心控制权

一张保单包含三大法定角色:

- 持有人(投保人):唯一有权退保、变更受益人、贷款、提领、拆分保单者;

- 受保人:生命标的;

- 受益人:领取理赔金者。

保险公司仅认可持有人指令,这是资产可控性的法律基础。

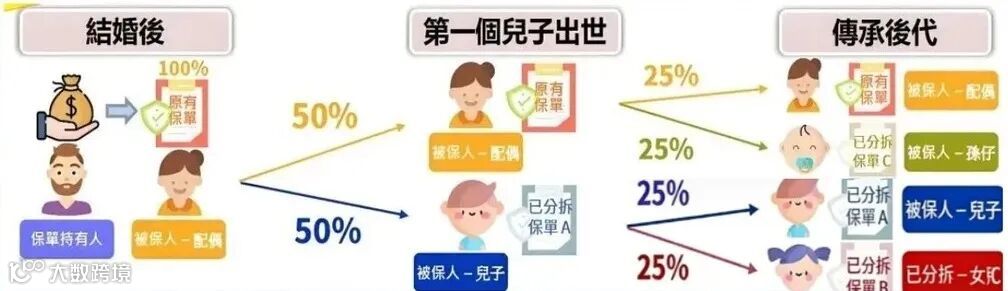

02 可无限更换受保人:支持代际滚动传承

不同于内地储蓄险在受保人身故后增值终止,部分香港保单允许无限次更换受保人,实现“父→子→孙”持续持有,配合复利增长特性,形成长期传承载体。

03 后备持有人设置:规避遗产程序风险

若持有人身故且未预设后备安排,保单可能进入遗产分配流程,面临分割风险。香港保单支持提前指定第二持有人或保单继承人,确保控制权无缝交接,不进入遗产程序。

04 保单拆分:满足多子女家庭定向分配需求

部分产品支持将一张主保单拆分为多张独立子保单,分别指定不同受益人及资金用途,彼此信息隔离,便于公平、灵活、私密地实现家庭资产分配。

05 类信托功能:按需分期给付保障生活节奏

理赔金或账户价值可设定按月、按年或在特定人生节点(如毕业、结婚、生育)分期发放,兼顾保障刚性与资金使用理性,尤其适用于未成年或缺乏财务经验的受益人。

四、常见三大误解澄清

01 婚姻风险:关键在资金来源与证据链完整性

- 资金来源决定属性:婚前个人资金配置的保单,原则上不属于夫妻共同财产;婚后以共同收入投入的,则仍属共有财产范畴;

- 知情≠可执行:配偶仅知“你在香港买了保险”,但缺乏保单号、合同文本、资金流向等关键证据,在实际分割中难以完成举证与执行。

02 债务风险:保护前提是合法合规、非恶意转移

- 香港法律下,已指定受益人的人寿保险赔偿金原则上不作为偿债资产,旨在为家人保留基本生活保障;

- 但若被认定为债务发生后突击投保、恶意转移资产,无论内地或香港均不受法律支持;

- 真正受保护的,是长期、真实、合规的财富规划行为。

03 税务风险:低摩擦,非逃税工具

香港无遗产税、资本利得税,保险赔偿金亦免税。这并非鼓励避税,而是降低财富在跨代传承中的制度性损耗,使资产更完整、平稳地传递至下一代。

需要清醒认知的是:没有任何金融工具可100%规避所有风险。香港保险的核心价值不在于“事后补救”,而在于“提前规划、降低风险暴露”——这是其区别于投机型安排的根本所在。

结语

香港保险的资产隔离功能,依托于普通法制度保障、精细的保单结构设计以及长期合规的资金安排逻辑。它不是神话,也不是捷径,而是高净值人群进行财富安全与有序传承的重要选项之一。