博通与Celestica:AI网络基建双主线逻辑未变

博通(AVGO)2025财年第四季度财报发布后,股价出现两位数跌幅,主因市场对2026财年第一季度毛利率下降100个基点反应过度。但该趋势早被市场充分认知——自2024财年Q4起,管理层已多次提示XPU收入占比提升将持续压制毛利率[2]。此次下跌更应归因于甲骨文(Oracle)财报不及预期引发的AI板块整体情绪回落,而非基本面恶化[3]。

Celestica(CLS)同期亦跌超10%,但无自身利空,纯属高β联动博通所致[4]。两家公司深度绑定于超大规模数据中心网络建设周期:博通提供Tomahawk系列以太网交换芯片,Celestica负责集成并制造整机平台,共同受益于AI基础设施扩张[5]。

博通:AI交换订单突破100亿美元,增长确定性强化

博通首次在财报中披露AI交换机订单积压达100亿美元,属于更广义“AI现有订单”总额730亿美元的一部分;该总额预计在18个月内(6个季度)完成交付,显著提升业绩可见性[6]。其最新一代Tomahawk 6芯片以102Tbps吞吐能力成为当前市场唯一具备该性能的产品,订单持续刷新纪录[7]。

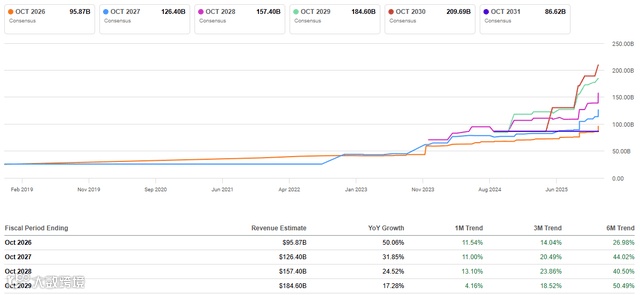

尽管AI半导体业务上季度同比增长74%,2026财年Q1收入指引达82亿美元(同比翻倍),但公司未单独拆分网络业务数据,仅纳入AI半导体板块披露[8]。值得关注的是,Q4非GAAP毛利率为77.9%,高于指引77.7%,超出20个基点[9]。

Celestica:CCS部门高增长验证AI网络需求强劲

Celestica核心增长引擎为Connectivity and Cloud Solutions(CCS)部门,专注将博通芯片集成至AI交换机并交付超大规模客户[10]。其communications子部门Q3同比增长82%,远超此前60%预期;公司上调2025财年通信业务收入目标至70亿美元(+78%)[11]。

营收与盈利同步超预期:Q3总营收31.9亿美元(高于指引28.75–31.25亿),调整后EPS为1.58美元(高于指引1.37–1.53美元)[12]。向800G网络升级持续推进,预计2025年底400G与800G出货量各占50%;公司在200G/400G/800G总市场份额达41%,为第二大竞争对手的两倍[13]。

下一阶段明确催化剂为1.6T以太网交换设备,目前已推进10个项目,预计2026年下半年进入量产,仍由博通Tomahawk 6驱动[14]。

估值与风险:增长溢价合理,但需紧盯资本开支动向

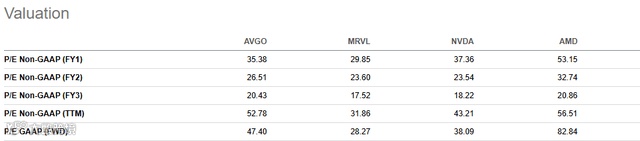

博通当前预期市盈率47倍,虽高于行业均值,但低于AMD(82倍),且与其技术壁垒及AI推理芯片替代GPU趋势相匹配;新增110亿美元Ironwood TPU机架订单(2026年底交付)进一步佐证成长逻辑[15]。Celestica预期PE为46倍,与Arista持平,但营收增速更高,更具成长性价比[16]。

两家公司最大宏观风险在于超大规模客户(Hyperscaler)资本开支放缓[17]。若AI数据中心建设节奏明显减速,将直接冲击博通XPU出货及Celestica CCS订单。当前客户集中度高:Celestica前十大客户贡献Q3收入80%,Broadcom前五大客户占FY24总收入40%[18]。任何主要客户CapEx下调,均需重新评估投资评级[19]。

展望:短期波动不改长期逻辑

维持博通与Celestica“看涨”评级。关键跟踪指标包括:博通100亿美元AI交换机订单转化进度、Q1 FY26 AI半导体收入是否达成82亿美元目标、毛利率变化节奏;Celestica能否兑现70亿美元通信收入目标、维持41%市占率,并如期推动1.6T量产[20]。技术面显示,两者股价均已临近趋势线上沿,预计未来2–3个季度有望挑战历史新高[21]。

【图表位置:Broadcom Tomahawk 5】

【图表位置:Author Compilation】

【图表位置:Author Compilation】

【图表位置:Author Compilation】

【图表位置:Celestica 市场份额图】

【图表位置:Seeking Alpha 四季度增长预期】

【图表位置:Seeking Alpha – 估值对比】

【图表位置:Seeking Alpha – Arista未来增长预期 vs Celestica增长预期】

【图表位置:TradingView – AVGO走势】

【图表位置:TradingView – CLS走势】