2025年11月,人形机器人行业迎来爆发式发展,国内外动态频出,热度空前。

国内方面:

-

技术端,小鹏推出搭载新一代仿生脊椎设计的机器人IRON,其轻盈流畅的"猫步"引发广泛关注与讨论; -

产业端,优必选不仅拿下亿元级大额订单,更率先完成首批量产机器人的正式交付,实现了从技术研发到规模化落地的关键跨越; -

消费端,全国首家人形机器人7S店在武汉开业,为产品直面消费者、打通终端服务链路开辟了全新路径; -

资本端,科技巨头字节跳动的悄然入场,为这条热门赛道再注入强劲动力。

国际方面:

-

俄罗斯首款国产AI人形机器人Aidol正式亮相,填补了本土人形机器人领域的空白; -

挪威机器人公司1X发布专注日常家务的Neo Gamma,凭借精准的场景定位,将"机器人管家"的实用化讨论推向新高峰。

正如工信部科技司副司长姚佳在第八届虹桥国际经济论坛上的判断:人形机器人有望成为继智能手机、新能源汽车之后的下一代超级终端。

一个属于人形机器人的时代,正加速从蓝图驶入现实。本文将从定义、历程、产业链全景、市场现状、商业化进程及未来趋势等多个角度,详细梳理人形机器人产业。

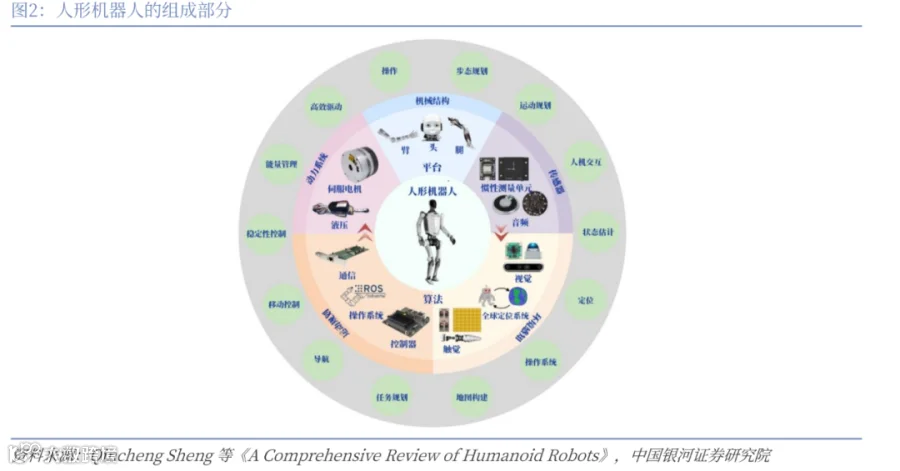

一、定义&核心特征

1. 定义

人形机器人(英语:humanoid robot),又称仿生人,音译安卓,是一种以人类形态为蓝本,集成了感知、决策、控制与执行系统,旨在无需改造人类现有环境的前提下,执行多种复杂任务的通用型人工智能实体。

它不仅是技术的集大成者,更是 "具身智能"(Embodied AI)——即拥有身体并能通过与物理世界互动来学习和发展智能的——终极体现之一。

2. 核心特征

-

形态拟人:拥有仿人肢体和关节(通常20+自由度),适配人类生活 / 工作场景; -

能力多元:兼具运动、感知、交互功能,可应对重复、危险或高精度任务; -

价值核心:替代人类从事不适宜工作,成为通用型智能助手。

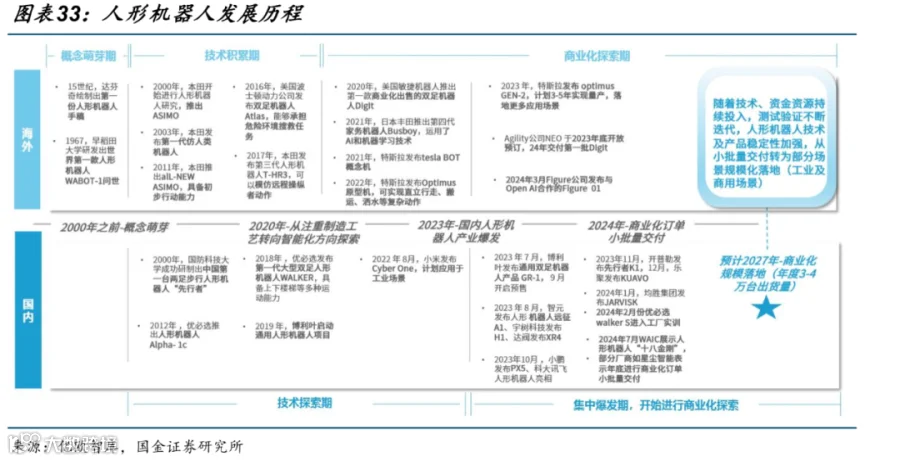

二、发展历程

从概念萌芽到如今产业化落地,人形机器人市场大致经历了4个时期。

1、概念萌芽期(20 世纪 60 年代 - 2000 年)

-

海外:1967 年早稻田大学 WABOT-1 问世(首台全尺寸双足行走机器人);1996 年日本 AIST 研发 HRP-1(具备初步步态控制与视觉系统);2000 年本田推出 ASIMO,开启仿人机器人探索。 -

国内:2000 年国防科技大学 "先行者" 诞生(中国首台两足人形机器人)。

2、技术积累期(2000 年 - 2010 年代)

-

海外:ASIMO 迭代升级,2003 年成为第一代仿人类机器人,实现 6km/h 行走、避障等基础交互;2014 年软银 Pepper 亮相(聚焦情感交互与商用场景)。 -

国内:2012 年优必选发布 Alpha-1c(开启国内智能化探索);2018 年优必选 WALKER 发布(具备上下楼梯等复杂运动能力)。

3、技术突破期(2010 年代 - 2022 年)

-

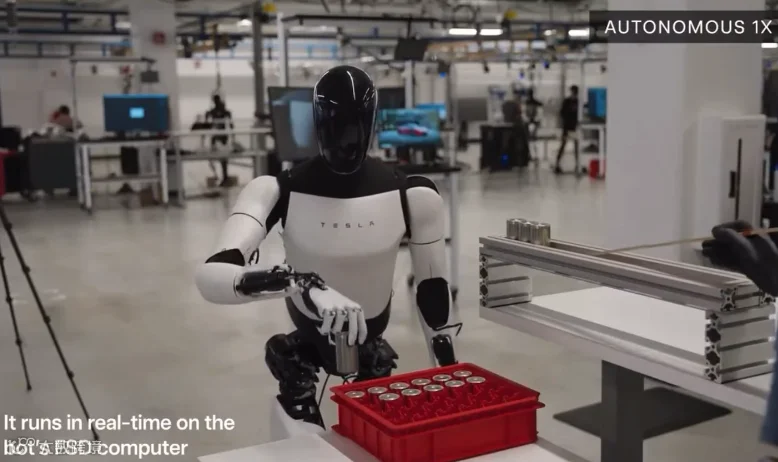

海外:2013 年波士顿动力 Atlas 原型机公开(动态平衡技术突破);2016 年 Atlas 实现跳跃、翻滚等高难度动作;2017 年本田 T-HR3 推出(支持远程动作模仿);2022 年特斯拉 Optimus 原型机亮相。 -

国内:2019 年博利叶启动通用人形机器人项目;2022 年小米发布 Cyber One(聚焦工业场景应用)。

4、产业化落地期(2022 年至今)

-

海外:2024 年 Agility Digit 交付舍弗勒工厂(物流场景规模化应用);Figure 01 进入场景试点;2025 年特斯拉 Optimus GEN-3 量产交付。 -

国内:2023 年工信部印发 《人形机器人创新发展指导意见》(产业政策落地);2023 年博利叶 GR-1 实现量产交付,宇树科技 H1 发布;2025 年宇树 H2 推出、小鹏 IRON 发布(拟 2026 年量产);优必选、越疆批量交付工业订单,上海发布城市级人形机器人仿真训练平台。

三、市场现状

1. 竞争格局

据新战略人形机器人产业研究所统计,截至2024年12月,全球人形机器人本体企业数量已经超220家。其中,中国企业占据半壁江山,超过110家;美国企业占据20%,超过45家;日本企业占据10%,超过22家。

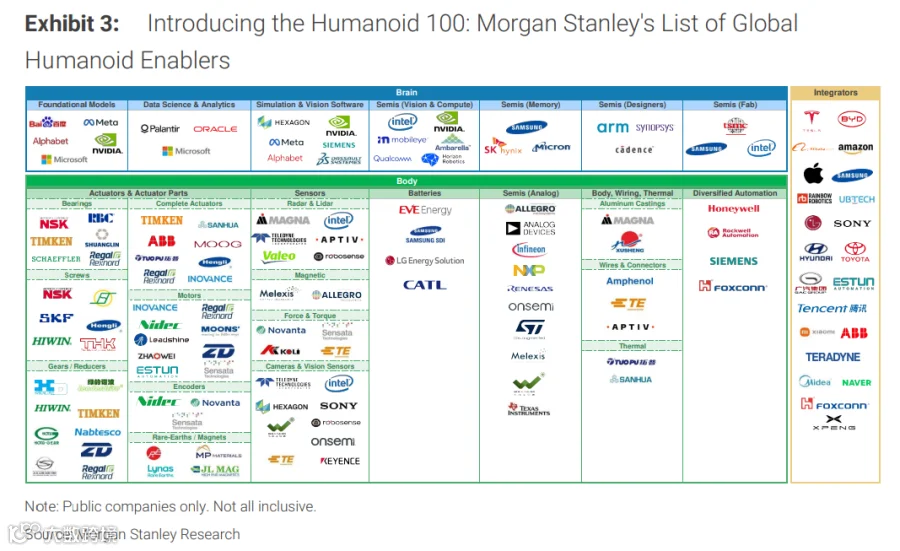

此外,根据摩根士丹利发布的《人形机器人100:绘制人形机器人价值链图谱》,在全球人形机器人产业链中,中国的份额高达63%,特别是在"身体"环节,中国集成的企业占比达到了45%。

图:全球人形机器人推动者名单(仅包含上市公司)

智元机器人、傅利叶、星动纪元、优必选、宇树科技和小鹏汽车等六家企业,与美国的Agility Robotics、Apptronik、波士顿动力、Figure和特斯拉等共同构成了人形机器人市场的主要参与者。

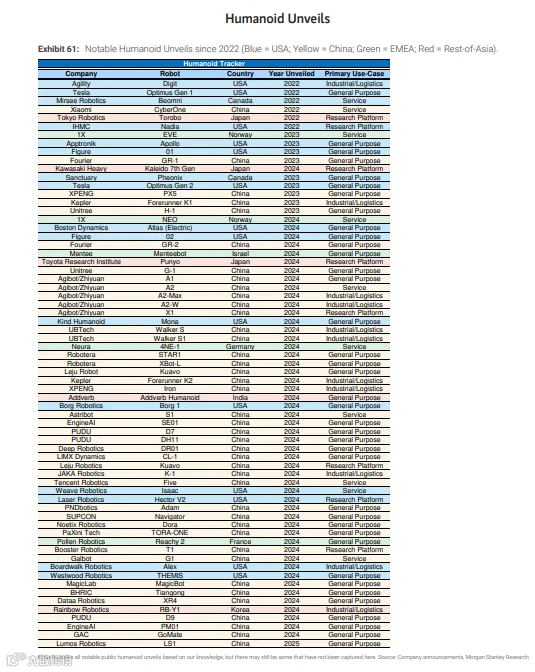

图:2022年以来值得关注的人形机器人(蓝色=美国;黄色=中国;绿色=欧洲、中东和非洲地区;红色=亚洲其他地区)

2. 市场规模

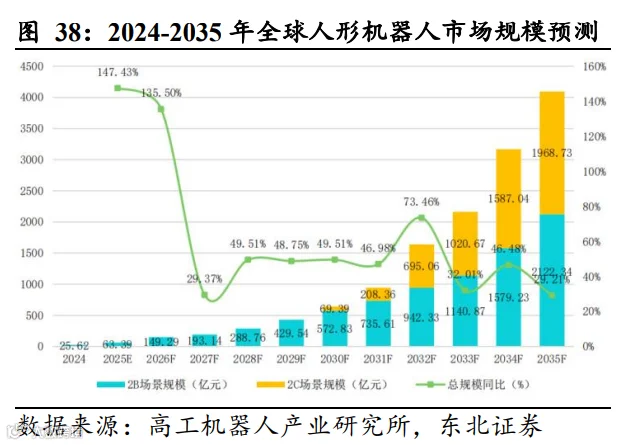

据GGII预测,2025年全球人形机器人市场销量有望达到1.24万台,市场规模63.39亿元,到2030年全球人形机器人市场销量将接近34万台,市场规模将超过640亿元,到2035年,全球人形机器人市场销量将超过 500 万台,市场规模将超过4000亿元。

国内而言,据GGII预测,预计2025年有望成为人形机器人真正落地的元年,人形机器人将率先在多个2B下游结构化场景实现落地应用,预计到2030年,面向2C场景的人形机器人有望迎来落地,参考中国新能源汽车的发展历程,预计2031年,人形机器人进入快速起量期,到2035年销量有望达到 200 万台左右,届时中国人形机器人市场规模有望接近1400亿元。

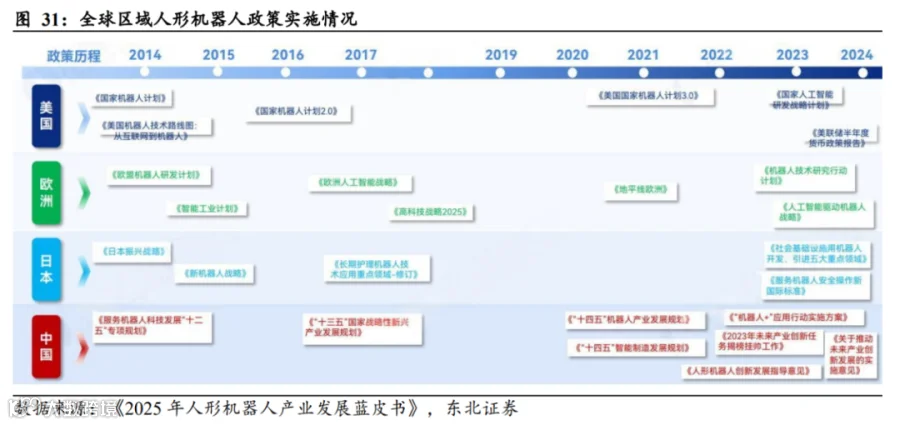

3. 政策支持

在全球人形机器人产业发展历程中,政策导向扮演着极为关键的角色。日本、欧美等发达国家凭借先发优势,早早洞察到机器人产业蕴含的巨大潜力,率先出台了一系列政策。近年来,随着中国政府对人形机器人产业的高度重视,密集出台了一系列政策,助力产业腾飞。

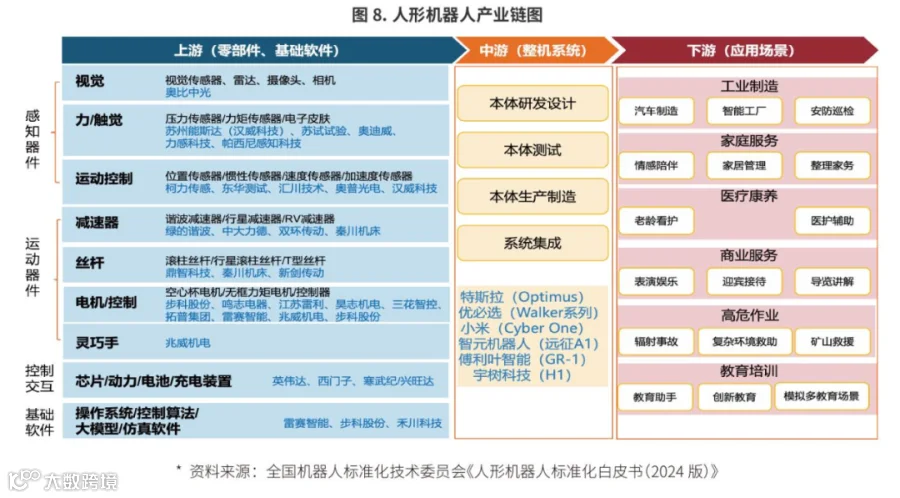

四、产业链全景

人形机器人产业链可分为上游零部件与软件、中游整机制造与系统集成、下游应用场景三大环节。上游是技术壁垒最高、价值最集中的部分,涵盖感知、控制、执行三大系统;中游以整机设计与集成为主;下游则覆盖工业、服务、特种作业等多个领域。

人形机器人产业链上中下游结构及代表企业

|

|

|

|

|

|---|---|---|---|

| 上游

|

感知系统

|

|

|

| 力/触觉传感器、电子皮肤 |

|

||

|

|

|

||

| 运动与执行系统

|

减速器(谐波、RV、行星) |

|

|

| 丝杆(行星滚柱丝杆、滚珠丝杆) |

|

||

| 电机(无框力矩电机、空心杯电机) |

|

||

| 灵巧手 |

|

||

| 执行器总成(旋转、直线、关节) |

|

||

| 控制与能源系统

|

专用芯片(AI、控制) |

|

|

| 动力电池、充电装置 |

|

||

| 热管理系统 |

|

||

| 基础软件与数据

|

操作系统、中间件、控制算法 |

|

|

| AI大模型、仿真平台 |

|

||

| 中游 | 整机制造 |

|

国际:

中国:优必选、小米、小鹏汽车(鹏行智能)、智元机器人、傅利叶智能、宇树科技、追觅科技、达闼科技 |

| 下游

|

工业制造 |

|

|

| 商业服务 |

|

|

|

| 家庭服务 |

|

|

|

| 医疗康养 |

|

|

|

| 高危作业 |

|

|

|

| 教育培训 |

|

|

|

| 国防与安防 |

|

|

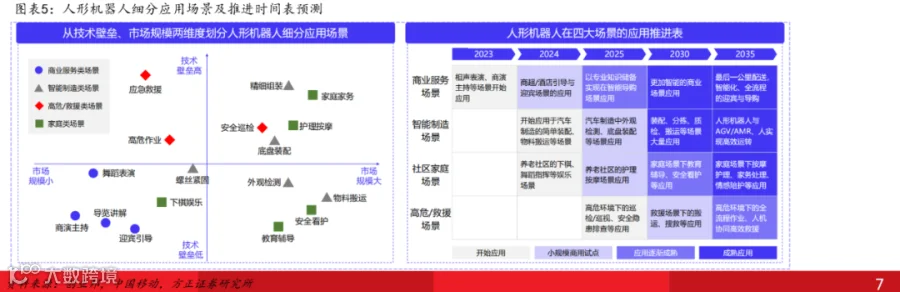

五、商业化进程

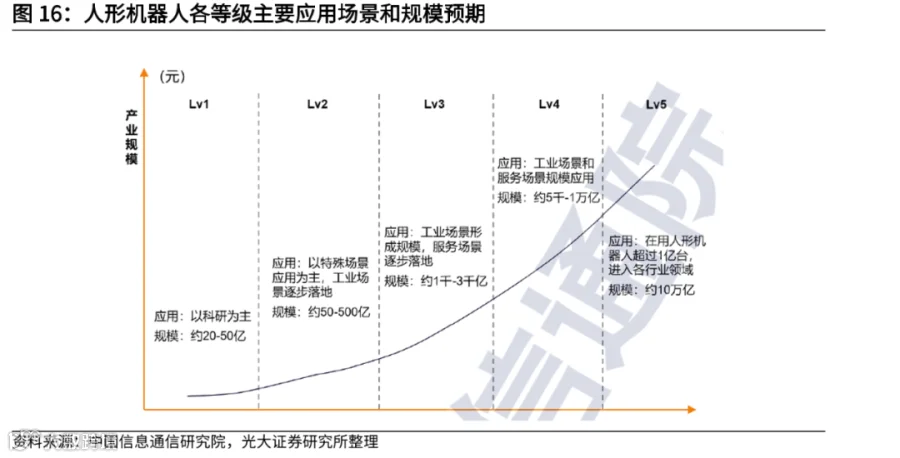

人形机器人可被分为L0至L5六个层级,据中国信息通信研究院,目前全球绝大多数人形机器人产品处于 Lv1 等级,少部分头部企业最新产品和轮式机器人等其他形态的人形机器人正在逐步向 Lv2 等级探索,并从工业制造领域的 to B端向服务领域的 to C 端拓展。

目前,整个行业正呈现 "双轨并行" 态势:

-

一方面,以工业制造为代表的高确定性场景正率先落地,优必选、智元等中国厂商凭借明确的客户订单和快速提升的交付能力,在商业化规模上实现领跑。 -

另一方面,国际巨头如特斯拉、波士顿动力等,则仍在技术迭代与自有场景验证中蓄力,为未来的规模化应用铺路。

人形机器人主要落地场景

|

|

|

|

|

|

|---|---|---|---|---|

| 工业制造场景 | 特斯拉

|

2. 使用内置视觉系统,进行产品外观检测、质量检查。 |

|

特点

原因:能直接替代重复性高、强度大的体力劳动,投资回报率相对清晰。 |

| 工业制造场景 | 优必选

|

|

|

|

| 工业制造场景 | Agility Robotics

|

|

|

|

| 商业服务场景 | EX机器人

|

2. 在餐厅、酒店、商场作为迎宾接待员或产品推广员。 3. 在展会、主题公园进行固定流程的舞蹈表演或互动主持。 |

|

特点

原因:核心价值在于吸引客流和提升体验,是目前最贴近公众的领域。 |

| 商业服务场景 | 猎户星空

|

|

|

|

| 商业服务场景 | 软银机器人

|

|

|

|

| 特殊作业场景 | 波士顿动力

|

2. 在实验室环境中模拟地震、火灾等灾害现场的搜救任务。 |

|

特点

原因:对机器人的运动能力、环境感知和可靠性要求极为苛刻,成熟的商业化产品极少。 |

| 特殊作业场景 | 本田

|

|

|

|

| 家庭与个人场景 | 优必选

|

2. 提供简单的远程监控、安全看护和老人陪伴功能。 |

|

特点

原因:受限于技术、成本和真实需求,距离理想的家庭保姆式机器人仍有巨大差距。 |

| 家庭与个人场景 | 宇树科技

|

|

|

|

| 家庭与个人场景 | 1X Technologies

|

|

|

|

国内外人形机器人企业商业化现状

|

|

|

|

|

|

|---|---|---|---|---|

| 中国厂商 |

|

|

|

|

| 优必选 | 历史

近期:2025年Walker系列订单金额已突破8亿元。近期连续获得1.26亿元、9051万元等大额订单。 |

其他企业:觅亿汽车(国资背景汽车出口平台)。 |

2025年目标交付超过500台

|

工业制造

|

| 智元机器人 | 历史

近期:与宇树科技联合中标1.24亿元中国移动订单。与富临精工达成数千万元项目合作。发布新品后获数亿元订单。 |

工业客户:富临精工。 关联方:股东龙旗科技。 |

2025年已量产2000多台

|

工业制造

商业服务:企业大厅接待、文娱商演。 |

| 宇树科技 | 历史

近期:与智元机器人联合中标1.24亿元中国移动订单。2025年上半年中标数量行业第一。 |

教育科研:高校及科研机构。 消费市场:个人消费者(电商平台)。 |

|

|

| 傅利叶智能 | 历史

近期:通用人形机器人GR-1已获得预售订单,并介入康养等领域。 |

|

|

医疗康养

|

| 松延动力 | 近期

|

教育行业

租赁或商业演出市场。 消费市场:个人消费者。 |

|

教育科研

|

| 国际厂商 |

|

|

|

|

| 波士顿动力 (美) | 历史

近期:结束纯研发,正式进入商业化。重点与现代汽车(其母公司)等工业伙伴合作,探索在汽车制造等领域的实际应用。 |

|

|

|

| 1X Technologies (挪) | 历史

近期:未公开传统销售订单,采用独特的 "机器人即服务"租赁模式,已向企业客户租赁其新一代轮式机器人NEO进行早期试点。 |

|

|

|

| 特斯拉 (美) | 历史

近期:未对外销售,计划优先在自有工厂部署。 |

|

|

|

| Figure AI (美) | 近期

|

|

|

|

六、未来发展趋势&挑战

基于头部公司的公开路线图、技术演示、学术研究进展和产业链动态,人形机器人的未来发展路径已经逐渐清晰,同时也伴随着挑战:

1. 智能进化

-

"大脑"升级:特斯拉在多次AI Day和股东大会上展示其端到端神经网络,让机器人通过视频输入直接控制动作输出,这是"具身智能"的典型路径。此外,OpenAI、Google等巨头大力投资视觉语言模型(VLM),并积极与机器人公司(如Figure与OpenAI合作)对接,让机器人能理解和执行"把桌子上的苹果给我"这类泛化指令。 -

"小脑"进化:波士顿动力的Atlas机器人从之前的预编程动作,演进到如今通过强化学习在复杂地形上自主决策,官方视频明确说明了其技术转型。学术界(如UC Berkeley、CMU) 已大量发表论文,证明机器人通过仿真训练能自主学习行走和操作。

2. 身体革新

-

执行器模块化:特斯拉已公开其Optimus机器人的旋转和直线执行器设计,并明确表示将通过规模化生产来大幅降低成本。这是其最核心的商业化策略之一。 -

灵巧手普及:Shadow Robot Company的灵巧手早已是研究机构标配,特斯拉和Figure发布的视频中均展示了其机器人灵巧手熟练操作器具、抓取柔软物体的能力,证明了其在复杂任务中的必要性。

3. 应用深化(从厂到家)

-

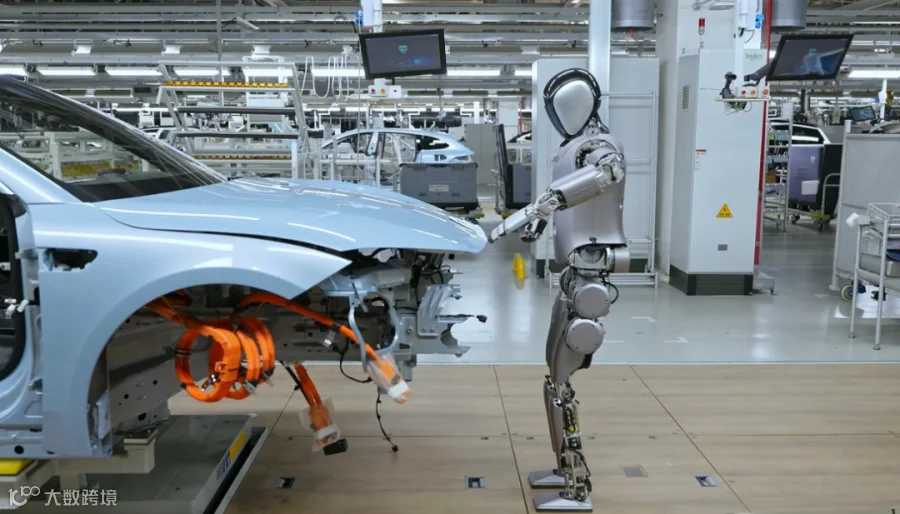

工业优先:特斯拉计划在其工厂率先部署Optimus;Agility Robotics的Digit机器人已与亚马逊、GXO等物流巨头签订试点合同。这些真实的商业订单和试点项目是"工业先行"最直接的证据。 -

家庭远期:所有头部公司(特斯拉、优必选、Figure)均将 "家庭服务"列为终极愿景,但同时在公开访谈中一致承认,由于环境的极端复杂性和高安全要求,这需要5-10年甚至更长时间。

4. 产业成熟(生态与成本)

-

成本下降:优必选和宇树科技已将其机器人价格从数百万级别降至数十万美元级别,并公开表示随着量产成本将持续下降。这遵循了所有硬件产品(如手机、电动车)的规模效应规律。 -

RaaS模式:多家机器人初创公司(如1X Technologies)已开始采用订阅制服务,这既是市场趋势,也是财务报告中的明确商业模式。

总结

当前,人形机器人行业已进入产业化落地初期,中国在全球产业链中占据重要地位。

未来,随着AI大模型的深度融合,人形机器人正朝着高度智能化与精细灵巧化方向演进。在规模化生产的推动下,制造成本有望持续下探,应用边界也将逐步从工厂车间延伸至家庭生活,最终迈向通用型智能助手的新时代。

参考报告&研报(点击可查阅):

1.摩根士丹利(Morgan Stanley):2025人形机器人 100:绘制人形机器人生态价值链图谱研究报告(英文版)(106页)

2.高工咨询&优必选:2024中国人形机器人产业发展蓝皮书(163页)

4.中国信通院:人形机器人产业发展研究报告(2024年)(43页)

5.机器人行业研究:技术创新与市场共振机器人产业商业化进程提速-250912(17页)

6.数字经济双周报(202508第2期):人形机器人技术验证与规模量产双提速-250828(11页)

7.瑞芯微-公司研究报告-AIoT SoC龙头厂商充分受益端侧大时代-250610(23页)

8.2026年石油石化行业年度策略:反内卷谋行业新篇奋楫扬帆破浪笃行-251030(38页)

9.福然德(605050)-A股公司研究报告:金属板加工龙头机器人等成长赛道逐步成型-250915(32页)

10.机械行业深度报告:机器人软硬件加速迭代产业化落地可期-250902(37页)