点击蓝字 关注我们

01 市场回顾

数据来源:wind,债券涨跌单位为BP

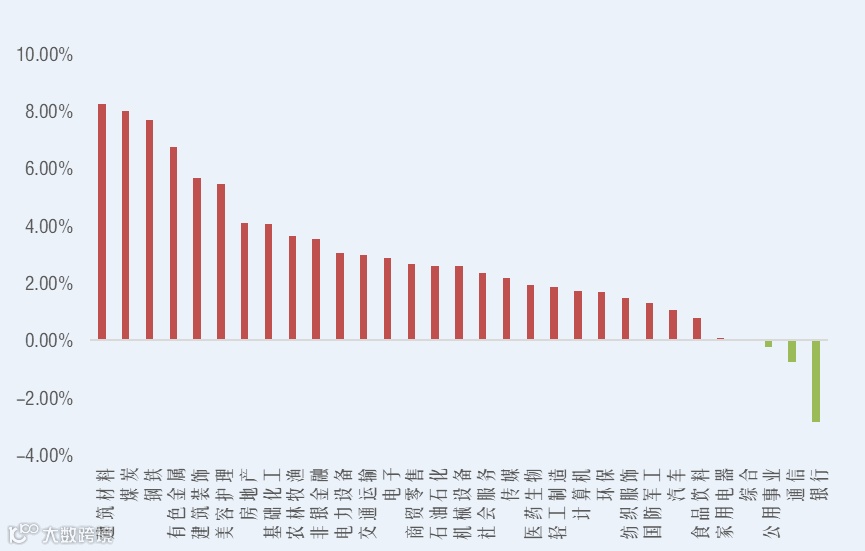

行业方面,上周权益市场31个申万一级行业多数上涨。具体来看,权益市场风险偏好提升促使资金回流周期股,同时雅江水电工程开工+中美贸易关系边际缓和,促使市场对基本面预期边际上修,股市情绪较强。行业板块中建筑材料、钢铁、煤炭、有色金属涨幅居前,均在6%以上;银行板块回调幅度略大,跌幅2.87%。

数据来源:wind

债券市场方面,流动性保持宽松,短期利率、长端利率周中震荡上行。从基金表现看,万得短期纯债基金指数与上周基本持平,小幅下跌0.10%,中长期纯债基金指数震荡下跌0.30%。

02 养老金产品情况

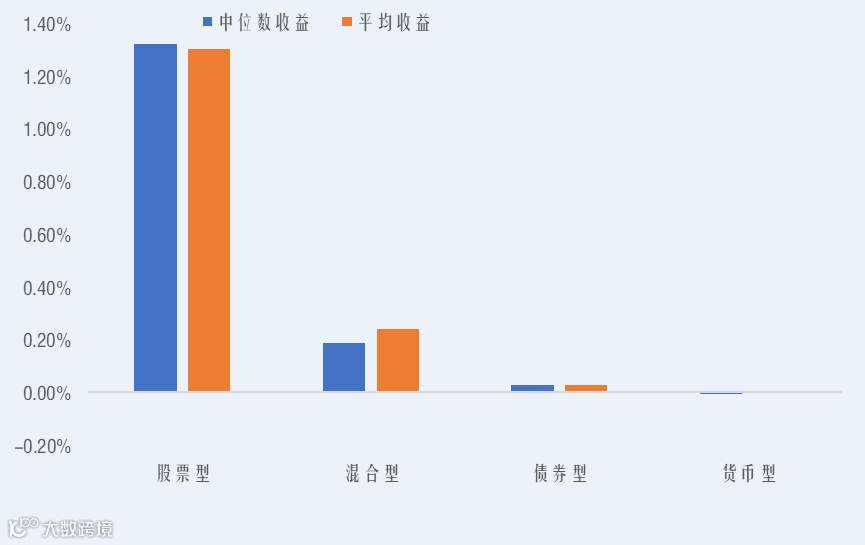

上周权益市场保持上涨,股票型养老金产品投资收益平均值为1.30%,较上周稍有下降。对比公募基金来看,中证偏股基金指数上周上涨1.93%,权益型养老金产品表现略微跑输公募权益产品。

债券利率小幅上行,债券型养老金产品收益与上周基本持平,平均收益0.03%。其中以成本计价的债券型养老金产品平均收益较为稳定,好于以市值计价的养老金产品收益。对比公募基金来看,债券型养老金产品整体跑赢公募中长期固收产品,万得中长期纯债基金指数震荡下行0.30%。

资金面小幅收紧,货币型产品收益收负,平均收益-0.004%,相比上周略有下降。

数据来源:wind

03 市场展望

权益市场展望:市场情绪积极,短期行情具备延续性

结构上,由于经济预期边际改善,风险偏好提升,资金从银行、公用事业等红利板块流出,流向钢铁、煤炭、有色、建筑、建材等周期股。

配置方面,高股息的红利类资产在经济预期强时无超额收益,但仍有绝对收益,从长期看仍可维持中高配。白酒等消费股估值低股息率高企,虽然基本面短期改善有难度,但定价合理,长期看也可适当标配。科技股维持标配。

债券市场展望:利率窄幅震荡

上周债市整体回调,10年国债利率上行7bp至1.74%,长债弱于短债,信用弱于利率。原因主要有两点:一是市场风险偏好回升,债基理财加速赎回,信用债表现弱于利率债;二是资金面有所收紧,加剧债市紧张情绪。

短期看,债市波动或将加大,10年国债利率震荡区间上沿或在1.8%左右中长期看,债券牛市尚未逆转,一是政策落地施行受供需两侧多重因素制约,“再通胀”路径尚需探索;二是去产能初期仍需利率维持相对低位配合财政融资、托底经济,从这个角度看,利率中枢下行趋势尚未彻底扭转。

配置策略上,中短久期品种打底,中长期品种需要重视赔率(如10年国债收益率上升至1.8%以上配置价值凸显),同时流动性相对宽松+市场风险偏好提升阶段有利于股债偏强共振,关注固收+产品的配置机遇。

04 宏观要闻

1.【政策动态】第三轮中美贸易谈判将在瑞典斯德哥尔摩举行

据商务部,何立峰将于7月27日至30日赴瑞典与美方举行经贸会谈。据环球时报,美国财政部长贝森特当地时间22日在接受福克斯新闻采访时宣布,第三轮中美贸易谈判将于周一、周二在瑞典斯德哥尔摩举行。此前双方在日内瓦和伦敦举行了两次会谈。报道称,8月12日是中美暂停加征关税截止日,最新一轮谈判旨在推迟这一最后期限。

2.【海外动态】特朗普所谓“对等关税”及50%进口铜关税8月1日生效

当地时间7月15日,美国总统特朗普称关税征收将于8月1日开始。他还宣布,从8月1日起对所有进口到美国的铜征收50%的关税。

3.【海外动态】美欧达成15%税率关税协议

美欧达成贸易协定,基准税率:美国将对欧盟输美商品征收15%的统一关税,覆盖汽车(此前为 25%)、半导体、医药等主要品类。15%的税率将于8月1日生效。钢铁与铝:美国维持对欧盟钢铁和铝产品50%的关税(特朗普单方面声明),但冯德莱恩称将改为配额制,双方表述矛盾。部分产品实施“零对零”关税:飞机及零部件、特定化学品、仿制药、半导体设备、农产品。

免责声明

市场有风险,投资须谨慎。图文中观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。