新“国九条”出台后,强化退市监管成为市场关注重点。证监会同步发布《关于严格执行退市制度的意见》,明确严格强制退市标准,沪深北交易所亦相应调整细则。

监管趋严背景下,上市公司“披星戴帽”现象增多。Wind数据显示,截至5月27日,5月已有73家上市公司被实施风险警示(含*ST或ST)。

上市公司出现下列情形之一,股票简称前将被冠以“ST”:

(一)被控股股东及其关联方非经营性占用资金或违规对外担保,金额超最近一期经审计净资产5%或1000万元,且未能在1个月内清偿或整改;

(二)董事会、股东大会无法正常召开并形成有效决议;

(三)最近一年财务报告内控被出具无法表示意见或否定意见审计报告,或未披露内控审计报告;

(四)生产经营活动严重受阻,预计3个月内无法恢复;

(六)连续三年扣非前后净利润孰低者为负,且最新年度审计报告显示持续经营能力存在不确定性;

(七)年度报告财务指标存在虚假记载,未达退市标准,涉及收入、利润、资产或负债科目;

(八)最近三年累计现金分红低于年均净利润30%且总额低于5000万元(主板),创业板、科创板为3000万元;但研发投入占比超15%或总额超3亿元的除外;

该分红ST规则自2025年1月1日起实施,首评周期为2022-2024年度。

(九)存在严重失信或持续经营能力重大不确定性等其他损害投资者权益的情形。

(一)最近一年净利润为负且营业收入低于3亿元(主板)或1亿元(创业板、科创板);

(三)财务报告被出具无法表示意见或否定意见审计报告;

(四)年报存在虚假记载,导致实际财务指标触及上述情形;

(一)被证监会责令改正重大会计差错或虚假记载,逾期2个月未改正;

(二)未在法定期限内披露半年报或年报,逾期2个月仍未披露;

(三)半数以上董事无法保证报告真实性,逾期2个月未改正;

(四)信披或规范运作存在重大缺陷,被交易所要求整改后2个月内未完成;

(五)控股股东非经营性资金占用达净资产30%以上或2亿元以上,被责令改正后2个月内未纠正;

(六)连续两年内控审计报告为无法表示意见或否定意见,或未披露内控审计报告;

(七)股本或股权分布连续20个交易日不符合上市条件,停牌1个月内未解决;

此次改革在2020年基础上强化对财务造假、内控失效等问题的打击力度,新增1年造假、3年及以上连续造假的退市情形,并引入资金占用、内控非标意见、控制权争夺等三类规范类强制退市标准。

财务造假方面,凡经行政处罚认定造假,无论金额大小均需ST;造假金额比例达到标准则强制退市。

具体标准调整为:1年造假2亿元以上且占比超30%;连续2年造假3亿元以上且占比超20%;连续3年及以上造假即触发退市。

新增分红不达标ST安排,旨在提示风险。需注意,ST非*ST,不代表直接退市,满足条件后可申请撤销。

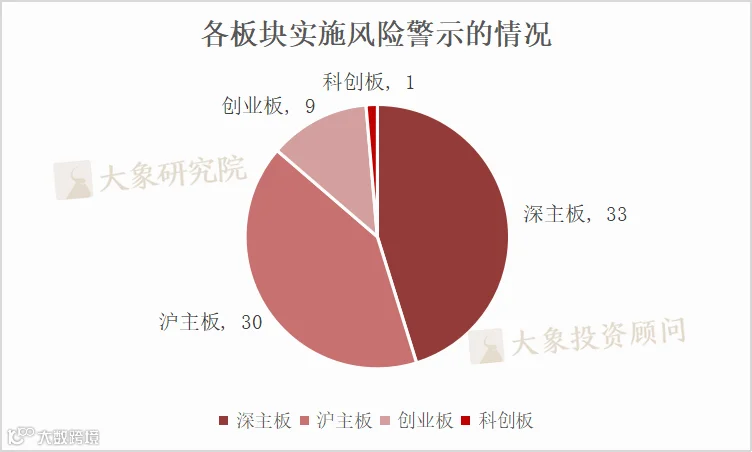

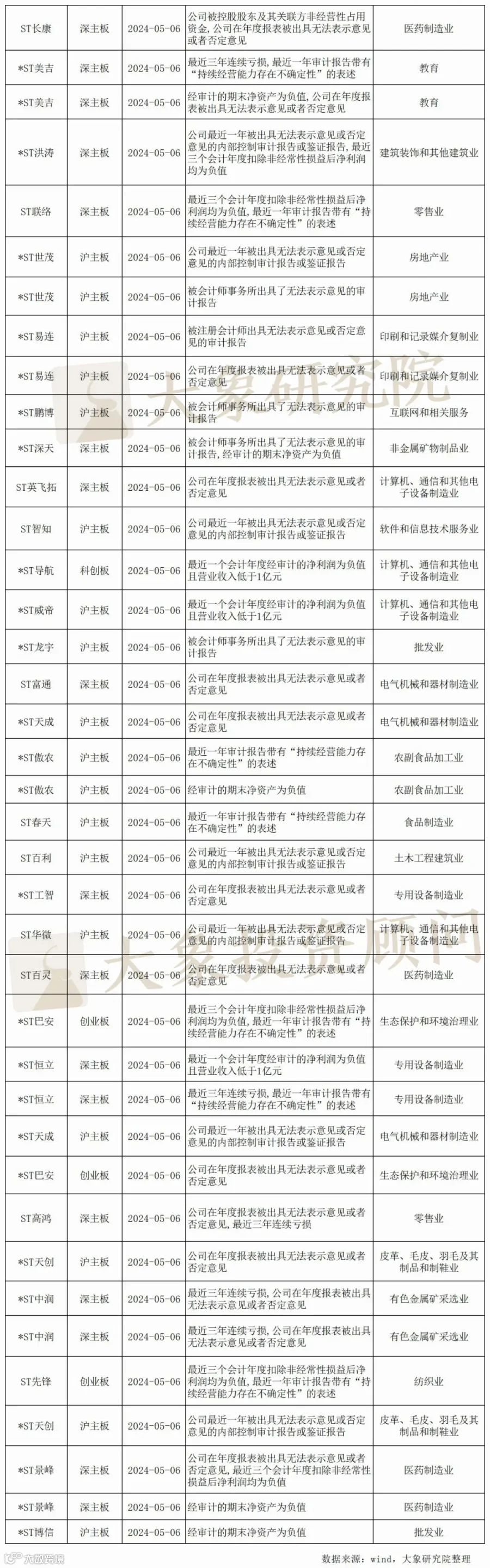

Wind统计显示,截至5月27日,5月共有73家上市公司被实施风险警示(含*ST或ST)。

• 38家因内控审计报告被出具无法表示意见或否定意见;

分板块看:深市主板33家,沪市主板30家,创业板9家,科创板1家。

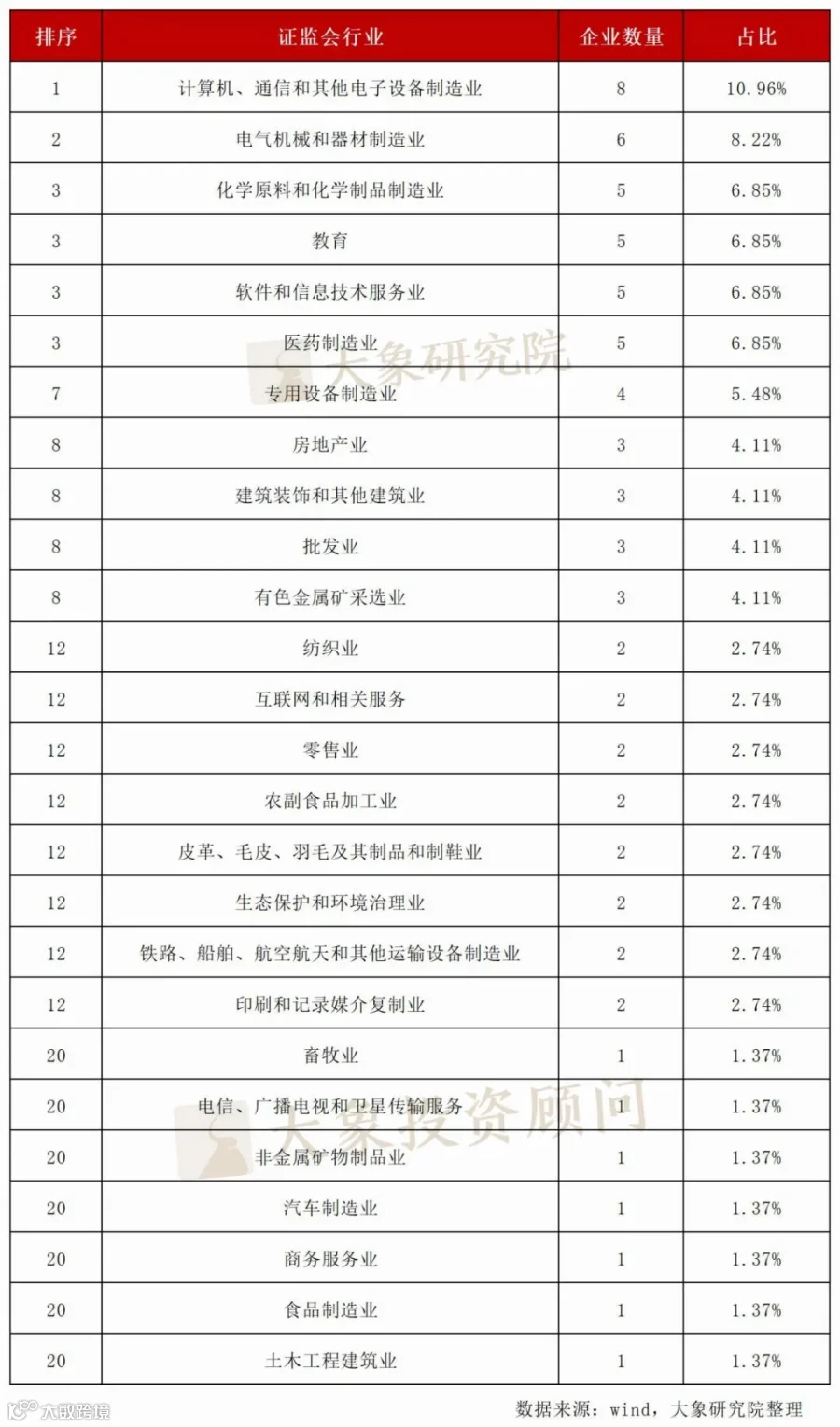

分行业看:计算机、通信和其他电子设备制造业最多,达8家;电气机械和器材制造业6家;化学原料和制品、教育、软件和信息技术、医药制造各5家。

尽管“摘星摘帽”难度较大,企业可通过资产重组、资本注入、改善治理等方式提升财务与运营质量,争取撤销风险警示。

监管层对财务造假等违规行为“零容忍”,释放出强化合规、严打乱象的强烈信号。上市公司需加强主业规范运作,确保合规经营。

投资者应警惕ST股风险,审慎评估公司基本面与持续经营能力,避免盲目投资。

大象IPO

大象IPO