查看咨询企业和产业数据,请联系400-023-5320

产业概况

3D打印技术属于新一代绿色高端制造业,具有与生俱来的数字化特点,与智能机器人、人工智能并称为实现数字化制造的三大关键技术,这项技术及其产业发展是全球正在兴起新一轮数字化制造浪潮的重要基础。

3D打印又称增材制造,是一种快速成型技术,它通过将三维数字模型转化为物理实体,实现了从计算机中的三维数字模型到实际物理实体的转化。增材制造集合了信息技术、先进材料技术与数字制造技术,是制造业具有代表性的颠覆性技术,是先进制造业的重要组成部分,将对传统的工艺流程、生产线、工厂模式、产业链组合产生了深刻影响,是国家间科技竞争的战略制高点。

产业发展规模

我国增材制造产业规模呈现快速增长趋势。据统计,全国增材制造市场规模已由2017年的96亿元快速增长至2021年的262亿元,年复合增长率高达28.5%。2022年国内3D打印市场规模达320亿元,设备与打印服务为主要细分领域。预计今年我国增材制造产业规模可达400亿元左右,2027年有望突破千亿元大关。

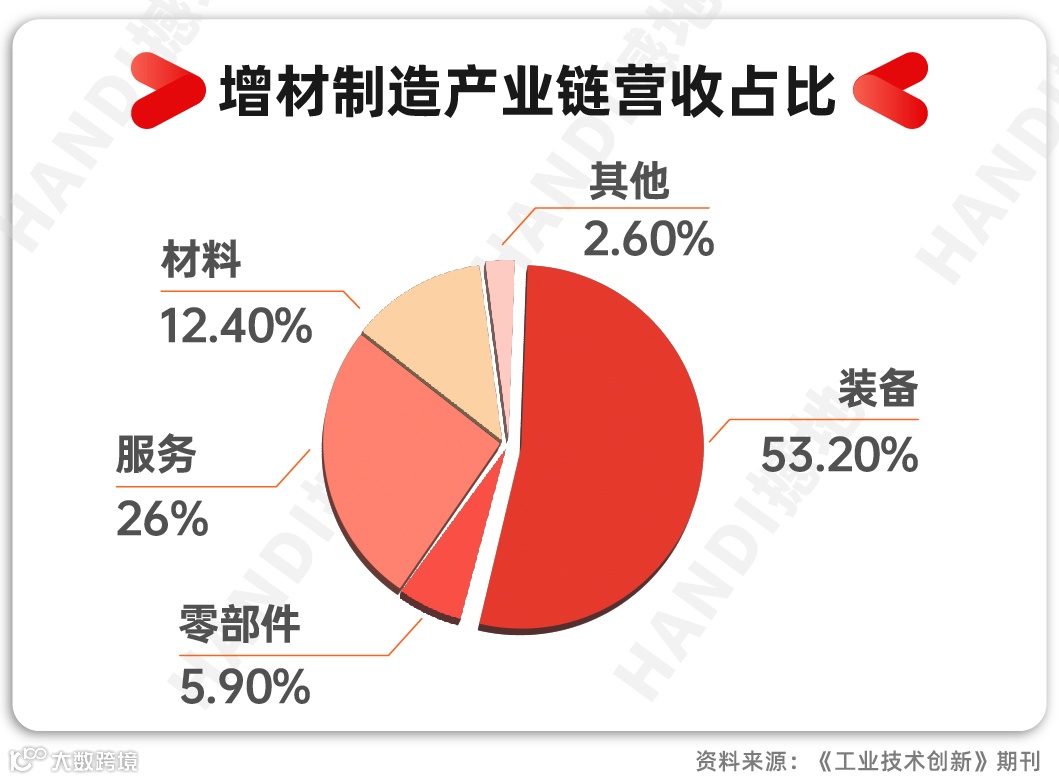

增材制造经过30余年的发展,已经形成了完整的产业链。上游涵盖增材制造原材料、增材制造设备零部件、三维扫描设备、三维软件等企业;中游以增材制造设备生产企业为主,兼顾提供增材制造服务业务,在整个产业链中占据主导地位;下游行业应用已覆盖航天航空、汽车工业、船舶制造、能源动力、轨道交通、电子工业、模具制造、医疗健康、文化创意、建筑等多个领域。

(1)增材制造材料方面。新型材料不断问世,打印技术快速发展。目前,全球增材制造专用材料已达几百种,Stratasys、3DSystems、EOS、惠普等行业领军企业以及巴斯夫、杜邦等材料企业纷纷布局专用材料领域,研发生产出新型高分子复合材料、高性能合金材料、生物活性材料、陶瓷材料等专用材料。相关企业将纳米材料、碳纤维材料等与现有材料体系复合,开发多功能纳米复合材料、纤维增强复合材料、无机填料复合材料、金属填料复合材料和高分子合金等复合材料,不仅赋予材料多功能性特点,而且拓宽了增材制造技术的应用领域,使复合材料成为专用材料发展趋势之一。

(2)增材制造设备方面。装备销量稳步增长,金属3D打印装备需求激增。全球工业级增材制造装备销量稳步增长,近五年复合增长率达到13.6%,尤其是得益于金属增材制造技术的成熟和低价金属增材制造装备的普及,金属增材制造装备销量大幅提升。近年来,市场不断探索更大成形尺寸的金属零件增材制造方案,几乎所有的金属3D打印增材制造设备厂商都推出了更大成形尺寸的3D打印机;同时较小成形尺寸的3D打印设备的市场需求也日益成为关注的焦点,这些成形尺寸较小的设备将不只是用于研究的应用,也在小规模的定制化生产中扮演重要的角色。

(3)增材制造应用方面。行业应用水平持续提升,直接制造应用扩大。近年来,增材制造技术的应用领域逐步拓宽,越来越多的企业将其作为技术转型方向,用于突破研发瓶颈或解决设计难题,助力智能制造、绿色制造等新型制造模式。增材制造目前已被广泛应用于医疗、航空航天、消费电子产品、教育等领域,并逐渐被尝试应用于更多的领域中,应用深度也不断被拓展。尤其是在航空航天、汽车、航海、核工业以及医疗器械等领域对金属增材制造的需求持续保持旺盛增长趋势,应用端呈现快速扩展态势。

03

产业链图谱

增材制造产业链主要包括上游的金属增材制造材料、无机非金属增材制造材料等增材制造材料,激光器、振镜等核心硬件,3D扫描仪、3D打印软件等辅助运行系统;中游主要包括增材制造设备、增材制造服务等;下游主要为工业机械、航空航天、汽车等行业应用。

从产业链价值层面看,高价值环节主要集中在增材制造材料、增材制造设备等高技术环节,以及增材制造服务环节,对企业的技术创新能力、业务服务能力要求极高,环节上的企业在产值规模、利润规模、纳税规模等方面具有较高的增长潜力。

重点企业概况

截止到2022年,中国已有超过20个增材制造产业园区,多集中在沿海发达地区。其中京津冀全国领先,长三角地区凭借良好的经济发展优势、区位条件基础,已初步形成全3D打印产业链发展形式;而华中部地区以研发为主,以陕西、湖北为核心建立产业培育重地;珠三角地区则为3D打印应用服务的高地,主要分布在广州、深圳等地。

据撼地数科统计,全国增材制造相关企业超10.6万家。其中,分布最多的为江苏省,占总数量14.2%。排名2、3位的分别为广东省、浙江省,前三位合计占比达37.7%。

据撼地数科统计,全国增材制造企业注册资本小于500万的超过5万家,占比达47.6%。注册资本500-2000万的企业占比为29.6%,注册资本2000-10000万的企业占比为15.8%,注册资本10000-100000万的企业占比为5.9%,注册资本100000万以上的企业占比为1.2%。总体来看,企业规模普遍不大。

— end —