上周中国木材指数分析

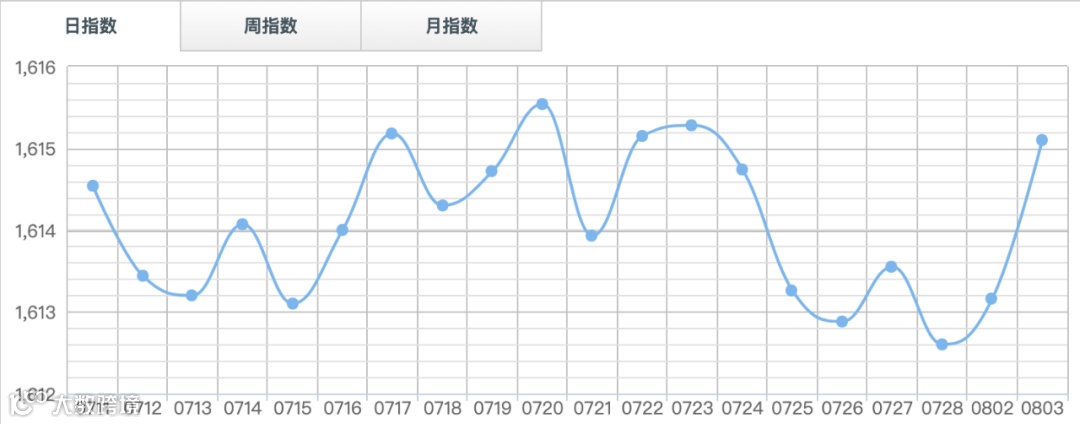

中国木材价格指数综合指数上周报收1615.1,周环比涨幅为0.12%。

上周中国木材指数

受国际木材市场大环境影响,国内木材市场不太稳定,整体木材指数的盘面来看,不会再具备大起大落的条件。个别分类来看,需求导致的销量成为主导指数发展方向的主要依据,整体市场依旧保持小涨小跌走向,但后市变化多元,还是建议商户多做观察再做操作。

橡胶木上周报收1778.26,周环比涨幅为0.21%。

橡胶木指数上周下跌迎来一波大涨,然而整体来看,疫情反复,大环境下反弹仍有阻力。成交量方面,硬杂木分类上周市场表现尚可,行情较为稳定。持货商家的利润也相对有限,还需持续关注。

松木上周报收1417.84,周环比涨幅为0.09%。

根据数据显示,疫情市场震荡,松木分类指数这两周持续上涨。市场人士表示,当前锯材原材工厂库存足,因此成交震荡也是在所难免。进入8月,面对当下境况,木材商家经营积极性不高。考虑到现阶段锯材市场缺乏量能的支撑,后市行情或将面临调整。

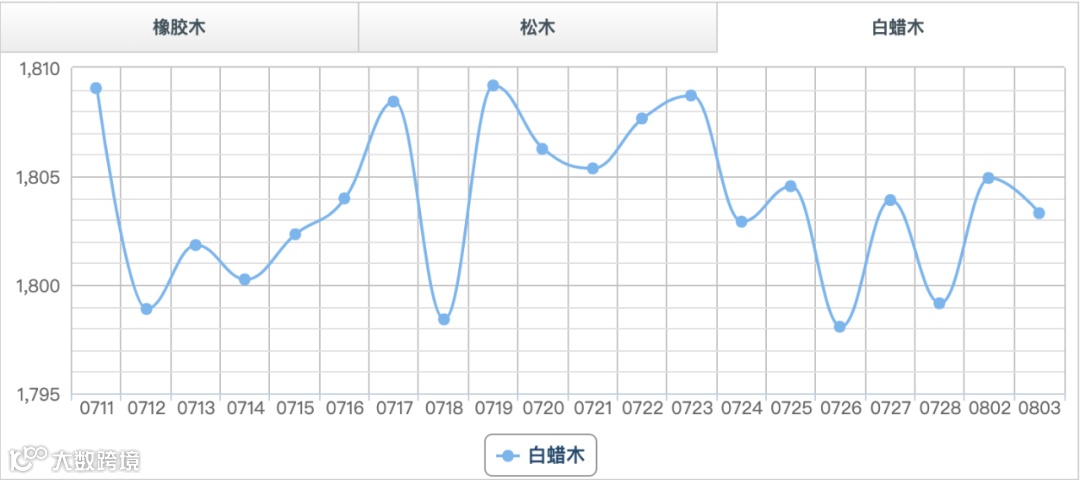

白蜡木上周报收1803.3,周环比下跌为-0.09%。

整体上看,上周木材市场交投氛围的活跃度起伏不定。然而,相关人士分析,大环境下的木材市场来看,今年下半年影响范围有限,木材行业进入低迷局面,有鉴于此,预计还会有下跌的局面。

另外进口锯材上周报收1615.1,周环比涨幅为0.12%

【建筑木方】

今日木方价格偏稳运行,以上海区域3米木方为例:白松均价为1680元/方;辐射松均价为1400元/方。进入八月后,高温的天气对于木材需求的释放仍有限制。

【建筑模板】

今日模板价格暂稳。以山东地区覆模板为例,1830*915*12.5,9层,桉木整芯,42.5元左右/张。近期国家出台了相关的房地产维稳政策,部分地区更是出台了“烂尾楼”解决办法。其中包括了7月底还在杭州召开的房地产行业维稳以及金融企业的对接交流会。这对于市场情绪将起到一定的修复作用,或将有利于木材模板需求向好。

【木片】

今日木片价偏弱运行。山东区域松木片(净片 含水率30%)约为900元/吨;河南南阳地区杨木片(净片 含水率约50%)约为650元/吨,广东地区桉木片(净片 含水率约20%)约为1185元/吨。传统行业淡季,仍会持续弱势运行。

【浆板】

现货木浆市场:江浙沪地区进口本色浆现货市场可外售货源稀少,业者交付合同,现货市场盘面窄幅震荡整理。据闻市场部分含税参考价:金星6800-6850元/吨。山东地区进口针叶化机浆现货市场可流通货源不多,盘面窄幅震荡整理,交投偏刚需。市场含税参考报价:昆河5400元/吨,水晶5300-5350元/吨。

【松木原木】

今日松木原木价格持稳运行,其中,山东地区白松均价为1220元/方,广西地区桉木均价为700元/方。淡季木材市场行情走弱,下游终端需求欠佳。

【松木板材】

今日松木板材价格整体持稳,其中,江苏地区云杉25*100*3.985均价为2100元/方,四川地区樟子松均25*150*4价为2400元/方。正逢传统行业淡季,下游需求未有起色,市场以刚需采购为主。

【硬杂木原木】

今日原木·硬杂木价格维稳为主,广东市场产地缅甸的大果紫檀直径30-50cm左右价格报至3.2-3.4万元/吨,产地柬埔寨大果紫檀报至1.8-2.0万元/吨,产地泰国大果紫檀报至1.6-1.8万元/吨,较此前下跌了3000元/吨左右。目前处于传统淡季,市场观望情绪浓厚,诸多港口码头库存压力较大。

【硬杂木板材】

今日板材·硬杂木价格暂稳。目前广东市场巴花长2-4m、厚5cm、A级,报价18000-19000元/立方米。沙比利长2-4m、厚5cn、A级(原装进口),报价6000-6300元/立方米。上半年地产方面需求释放缓慢,下半年,在政策加持以及行情回暖的情况下,或将会对木材行业提供有力支撑。

【景观木】

今日景观木价格整体持稳,随着市场供需失衡形势愈发严峻,菠萝格价格再次出现下滑。以直径70-78cm左右为例,目前现货价格在3200-3500元/立方米(主要看质量),较之前价格下跌了400-500元/立方米。其中货多是导致价格波动的最主要原因。持续增压的库存压力让菠萝格原木价格面临严峻调整。

【胶合板】

今日胶合板价格暂稳。以江苏地区椴木多层板为例,920*920*5,E1,双整(5层),24元左右/张。当前决定木材市场的不是资源方,而是需求方,木材商家目前能做的可能还是在保证资金运作正常的情况下继续等待更明朗的行情。